צילום: אוראל כהן

צילום: אוראל כהן

כבוב גם נגד רוה"ח: "נפל פגם בהתנהלות ארנסט אנד יאנג"

טעות שעשתה מלרג בהצגת המזומנים שברשותה בדו"חותיה הובילה אותה להסדר נושים - וכעת צפים הכשלים. "עולים ספקות חמורים ביחס לסטנדרט הפיקוח של הדירקטוריון", ציין שופט המחוזי חאלד כבוב, שאישר תביעה ייצוגית נגד החברה

בצעד נדיר מכיר בית המשפט באחריות רואי החשבון של חברה כלפי משקיעים. ביום חמישי אישר שופט בית המשפט המחוזי חאלד כבוב הגשת תביעה ייצוגית של 50 מיליון שקל נגד חברת התשתיות מלרג. התביעה מופנית גם נגד הדירקטוריון ורואי החשבון שלה, ארנסט אנד יאנג.

קראו עוד בכלכליסט

מגיש התביעה הייצוגית הוא שלמה פיג‘יו, מחזיק אג“ח של מלרג. זה טען באמצעות עו"ד אריה דנציגר וטל לנצ'נר כי כשרכש את אג"ח החברה ב־2009 הוא הסתמך על דו“חותיה לרבעון השלישי של אותה שנה. בדו"חות הוצגה יתרת מזומנים של 27 מיליון שקל, שהיתה אמורה להספיק לשלם חלויות שוטפות של 25 מיליון שקל למחזיקי האג“ח. אולם, ימים ספורים לאחר פרסום הדו“חות, בשיחת ועידה שקיימו משקיעים עם בעל השליטה דאז מיכאל הירשברג, הופתע התובע לגלות כי מרבית הכספים שהחברה הציגה כמזומנים ושווי מזומנים - הם למעשה משועבדים.

פיג'יו טען כי הכספים הלא משועבדים הסתכמו ב־11 מיליון שקל בלבד. רשות ני"ע קנסה את החברה בחצי מיליון שקל ומלרג נקלעה לסחרור. המשבר תפח להסדר נושים והירשברג איבד את השליטה.

במשך שלושה רבעונים פרסמה מלרג בסעיף המזומנים סכום הגבוה בעשרות מיליוני שקלים מהסכום האמיתי. הטעות נבעה משעבודים שרשמה ההנהלה על אותם מזומנים, וגילויה הפיל את מחיר האג"ח של החברה. השאלה שבחן כבוב היא האם שומרי הסף - הדירקטורים ורואי החשבון - נושאים באחריות לנזק. שאלה אחרת שאליה נדרש היא האם ריבוי תפקידיו של הירשברג - שמלבד היותו בעל השליטה, שימש דירקטור ומנכ"ל והוא גם אביו של סמנכ"ל הכספים - חייבה סטנדרט ביקורת מחמיר מצדם. התביעה קיבלה מימון של 135 אלף שקל מרשות ני"ע.

הטעות הבסיסית: כספים בקופה היו משועבדים

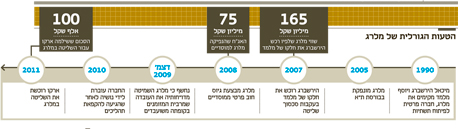

מלרג, שהונפקה ב־2005, היתה בשליטת הירשברג ויוסף מלמד. בעקבות סכסוך שהתגלע ביניהם ב־2007 רכש הירשברג את חלקו של שותפו. ב־2008 גייסה מלרג חוב בהנפקת אג"ח ואחרי שנתיים הגיעה להקפאת הליכים והועברה לידי נושיה.

בדו"חותיה לרבעון הראשון של 2009 פרסמה מלרג כי בקופתה 46 מיליון שקל והונה העצמי עומד על 60 מיליון שקל. ברבעון השני התכווצו אלה ל־30.5 מיליון שקל בקופת המזומנים ו־59 מיליון שקל הון עצמי.

ברבעון השלישי חלה ירידה נוספת ל־27.5 מיליון שקל מזומנים ו־57 מיליון שקל הון עצמי. בשנה העוקבת כבר נדרשה החברה לפרוע 24 מיליון שקל למחזיקי האג"ח.

ב־7 בדצמבר 2009 רכש פיג'יו אג"ח של מלרג בהיקף 21 אלף ע"נ. למחרת דיווחה החברה לבורסה כי טעתה במיון המזומנים ושווי המזומנים שבקופתה, וכי חלק מהכספים שהוגדרו ככאלה היו משועבדים. כך ברבעון הראשון היו בקופתה 31 מיליון שקל, בשני 15 מיליון שקל ובשלישי 12 מיליון שקל בלבד.

ב־18 בדצמבר, לאחר שרואי החשבון בדקו את הנתונים, ירד היקף המזומן בשלושת הרבעונים ל־28.7 מיליון שקל, 6.6 מיליון שקל ו־4 מיליון שקל; כלומר: בסוף הרבעון השלישי היו בקופה 23.5 מיליון שקל פחות מכפי שפורסם בדו"חות החברה.

מנקודה זו המדינה עיכבה לחברה תשלומים על פרויקטים ובכך הקשתה עליה לקבל אשראי, האג"ח צנחו, הרשות הטילה עליה עיצום כספי והמחאותיה החלו לחזור. החל מאבק משפטי שבסופו הועברה השליטה במלרג לנושיה.הנושים קיבלו 49% מהחברה וחברת ארקו של אריה קוטלר קיבלה את שאר האחזקות בה תמורת הזרמת כספים.

הדירקטורים: השעבוד לא הובא לידיעתנו

הדירקטורים הנתבעים, שמחה סדן, יורם שפירא, איתמר הרמן ומירב מלצמן, טענו כי לאורך פעילותה, החברה העמידה שעבודים לבנקים שנתפסו כשעבוד צף (שעבוד על נכסים בלתי מוגדרים עד לאירוע מכונן, לרוב פירוק החברה). לטענתם, גם כשרשות ני"ע אישרה את תשקיף ההנפקה ב־2008, היא הכירה בכספים כפנויים.

לטענתם, בתקופה הרלבנטית לבקשת התביעה לא הובא לידיעתם שעבוד ספציפי שביצעה החברה. על כך הם שמעו לדבריהם רק בשיחת המשקיעים בדצמבר 2009. הדירקטורים אף טענו שבישיבה בחודש מרץ יצר הירשברג, המיוצג על ידי עו“ד צבי אגמון, מצג כאילו לא הוטלו שעבודים ספציפיים על פיקדונות החברה בבנקים. בדיעבד התברר להם שכבר בינואר המירו הבנקים לאומי והבינלאומי את השעבודים לשעבוד ספציפי.

הדירקטורים טענו כי חתמו על הדו"חות מתוך אמונה שאין בהם פרט מטעה וכי הם אושרו על ידי רואי החשבון. בנוסף הם צירפו חו"ד שטענה כי הטעות בסיווג המזומנים אינה מהותית או אמורה להשפיע על מחירי האג"ח של החברה, בעיקר כי אין לה השפעה על תזרים המזומנים העתידי.

רואי החשבון: הטעות לא מהותית

רואי החשבון גרסו כי הפעילות של מלרג יצרה תלות רבה במערכת הבנקאית, נוכח הצורך בערבויות לפרויקטים. לטענתם, הדו"חות השנתיים עברה ביקורת בעוד הדו"חות הרבעוניים נסקרו בלבד - הבדל מהותי בעבודתם.

עוד טענו כי הטעות היתה במיון יתרת המזומנים הקיימת ולא בסך המזומנים של החברה או סך נכסיה, וההון העצמי נותר בעינו. את המיון השגוי הטילו בארנסט אנד יאנג על הנהלת מלרג והיועצת המשפטית, שלכאורה העבירו לה הצהרות לא נכונות. "הטעות במאזן נודע לרואי החשבון ב־7.12.2009, עם פרסומה של כתבה בעיתון 'כלכליסט'", ציין כבוב. לטענתם עם היוודע הטעות הם הציעו לתקנה, אבל החברה התעקשה שלא לכלול שעבוד לבנק דיסקונט ולכן נדרשו שני דיווחים שונים. כמו כן טוענים בארנסט אנד יאנג שהטעות לא הזיקה למחזיקי האג"ח ולא שינתה את מצב החברה בדבר, ולראיה - היא שילמה בכל 2009 ובהמשך 2010 את הפירעונות למחזיקי האג"ח כרגיל. מה שגרם לקריסתה, נטען, היה המשבר העולמי ב־2008, שהקטין את חשיפת הבנקים לחברה.

רואי החשבון מגלגלים אחריות על החברה. "תפקיד רואה החשבון הוא לבקר או לסקור את הדו"חות, ואחריותו כסוקר פחותה מזו של רו"ח מבקר. במסגרת סקירה, רואה החשבון אינו יכול לוודא כי הנתונים שבדו"חות אינם כוללים הצגה מוטעית. הם לא נדרשים לבדוק את נכונות היתרות בבנקים מול אישורי היתרות", ציינו. "בניירות העבודה לדו"חות הביניים נכללו אישורי יתרות בבנקים המעידים על קיום שעבודים, אבל המבקר לא שם לב לכך".

התובעים טענו באמצעות חו"ד מומחה כי על רואי החשבון היה להוציא דו"ח שעבוד מרשם החברות סמוך לפרסום הדו"ח, ב־30 במרץ. רואי החשבון טענו כי הוציאו דו"ח כזה חודשיים קודם לכן, טרם נרשמו השעבודים ברשם החברות, ולכן הסתפקו בבקשה מהיועצת המשפטית לתצהיר כי לא נרשמו שעבודים למועד זה.

"אין ספק שמשקיע סביר רואה בסעיף המזומנים סעיף מהותי להשקעתו. ההבדל בין מזומנים משועבדים ללא משועבדים הוא קריטי", קבע כבוב. "הדירקטוריון הסתמך באופן מלא על הנתונים שהעבירה ההנהלה, בלא בדיקה עצמאית, ועל רואי החשבון, שקיבלו את אותו מידע מאותה הנהלה", הוסיף. "עולים ספקות חמורים ביחס לסטנדרט הפיקוח שהפעיל הדירקטוריון. יש קושי לקבל את עמדת הדירקטורים כאילו נקטו בכל האמצעים כדי למנוע את פרסום הפרט המטעה".

"התעלמות רואי החשבון מהשעבוד בדיסקונט רשלנית, ובלי שום ספק תרמה לפרט המטעה שהוצג", ציין כבוב והוסיף: "בעל השליטה שהוא גם דירקטור ומנכ"ל ומנהל הכספים הם אב ובן, שניהם מורשי החתימה היחידים בחברה. זה כשלעצמו היה צריך להביא להחמרת הזהירות של רואי החשבון, שללא ספק נפל פגם בהתנהלותם". בתביעה ייוצגו "מי שרכשו את האג"ח מ־27 במאי ועד 18 בדצמבר 2009".

5 תגובות לכתיבת תגובה