צילום: עמית שעל

צילום: עמית שעל

מסע מתסכל מסביב לעולם במרדף אחרי תשואות האג"ח הממשלתיות

התשואות לפידיון באג"ח הממשלתיות שוברות שיאים שליליים. בחלק מהשווקים יש עדיין פוטנציאל קטן - אך גם סיכון גדול מאוד

התשואות הדלות -לעתים אפסיות ואף שליליות -מלוות זה זמן את האג"ח הממשלתיות. הן נגזרות ממדיניות הריבית של בנקים מרכזיים בעולם, ומבחירתם לרכוש אג"ח ממשלתיות (ולפעמים גם קונצרניות) בהיקפים עצומים, במיוחד באירופה וביפן.

אם לא די בכך, הבנקים המסחריים מחויבים להשקיע חלק ניכר מנכסיהם באג"ח ממשלתיות, וגם קרנות הפנסיה. לאלה מצטרפים משקיעים שמוכנים לקנות אג"ח כאלה בתשואות שליליות.

האם המשקיעים פשוט מניחים שיהיה מי שיקנה מהם את הסחורה במחיר גבוה יותר ובתשואות לפדיון גרועות יותר? כנראה שכן, אבל מעבר לספקולציה, יש גם בסיס רציונלי להחלטות כאלה. יש כמה דרכים לענות לתשואה השלילית: בחלק מהמדינות גם האינפלציה שלילית; המטבע חזק ויכול להשיג תשואה חיובית; גם פיקדון בבנק לא נותן דבר בריבית אפסית והוא פחות בטוח מאג"ח של ממשלה חזקה במקרה של פשיטת רגל.

גם בימים שבשגרה כובד האחריות על אלה שמנהלים כספים של אחרים הוא עצום. בימים אלה -כשמצד אחד אלה התשואות באג"ח הממשלתיות, ומצד שני ישנה אי־ודאות עצומה -קשה מתמיד להשביע את רצון הלקוחות.

מנהלי ההשקעות והיועצים בבנקים משולים בימים אלה לאקרובטים המהלכים עם רגל אחת על חבל התשואות, ורגל שנייה על חבל הסיכונים. הם מסתכלים למטה, רואים תהום -ומשתדלים מאוד שלא ליפול לתוכה. אז מה יכול לרכוש מנהל שמנסה לגרום לכסף של לקוחותיו לעבוד בשוק האג"ח העולמי?

ישראל

האג"ח לא באמת צמודות

האג"ח של ממשלת ישראל צמודות למדד או שקליות. אלא שלא ממש "צמודות": משקיע שרוצה להבטיח את ערך כספו ולקבל עוד כמה אחוזים לשנה, צריך לחזור בזמן לפחות 7–8 שנים.

מנהל השקעות שיסתפק רק בשמירת ערך הכסף ויקנה אג"ח צמודות מדד לשנה עד שמונה שנים לפדיונן, יקבל הצמדה למדד מינוס. המינוס נע בין 0.4% לשנה ל־0.02%, וגם זה נתון אופטימי, שכן הוא מייצג את התשואה נטו -אחרי מס, אבל לא כולל עמלות.

מנהל שירכוש עבור הלקוח אג"ח צמודה לעשר שנים לפחות, יגיע ל־0.1% לפני עמלות. אם הוא ירחיק וירכוש אג"ח ל־30 שנה, הוא יזכה לתשואה של הצמדה למדד + 0.8% לשנה. אלא שקניית אג"ח ל־30 שנה היא מסוכנת מאוד -מה אם הריבית תעלה? והאם הלקוח אכן יחזיק באג"ח 30 שנה?

ואם אותו מנהל ירכוש עבור הלקוח אג"ח שקלית שאינה צמודה למדד? אג"ח שתיפדה בעוד שלוש שנים תזכה לתשואה של 0.3% לשנה. אג"ח לחמש שנים תקנה 0.6% לשנה, אג"ח לשבע שנים תשיג 0.8%. שוב -הכל לפני עמלות, ובמקרה זה גם לפני אינפלציה, שהרי האג"ח אינה צמודה. האם מישהו העריך שהאינפלציה בשנים 2014 ו־2015 תהיה שלילית?

ניתן גם לרכוש ללקוח אג"ח שקלית ל־25 שנה. אז הוא יקבל תשואה נאה של 2.2% לשנה, אבל הסיכון גובר הן להעלאת ריבית והן לאינפלציה.

אירופה

נקודות האור: ספרד ואיטליה

אם קשה לשחות בשוק האג"ח המקומי, כדאי לבחון את החלופות, למשל במדינות חזקות כמו גרמניה. נכון שמצב היורו לא מרנין, וגם אירופה לא בשיאה, אבל ייתכן שכך יווצרו הזדמנויות.

אלא שלא ממש. רכישת אג"ח ממשלת גרמניה לשנתיים תשאיר את הלקוח בתום התקופה עם פחות 0.6% לשנה מהסכום שהושקע. השקעה באג"ח של ממשלת גרמניה לחמש שנים תפחית מהסכום 0.5% לשנה -כ־2.5% במצטבר. השקעה לעשר שנים תביא תשואה שנתית לפדיון של מינוס 0.1% -הפסד מצטבר של 1%. ושוב, ישנם ענייני מס, עמלות, סכנת אינפלציה, מה שנכון גם לגבי כל מדינה שתוזכר בהמשך.

בבריטניה התמונה מעט יותר מעודדת, והתשואות לפדיון עדיין אינן שליליות. ברכישת אג"ח לשנתיים נקבל 0.2% לשנה, עבור אג"ח לחמש שנים נשיג 0.4% ולעשר שנים נקבל 0.8%, אבל מדובר בליש"ט שלא מנבאים לה עתיד מזהיר.

לשוויץ מטבע חזק אבל גם תשואות שליליות לא מבוטלות באג"ח ממשלתה. אג"ח לשנתיים תשאיר משקיע עם 1.2% פחות מההשקעה, אג"ח לחמש שנים תנגוס 1.1% פרנקים שוויצריים מההשקעה, ואג"ח לעשר שנים תקזז 0.6% ממנה. כל זה במונחים שנתיים, וההפסד המצטבר יהיה גדול בהרבה.

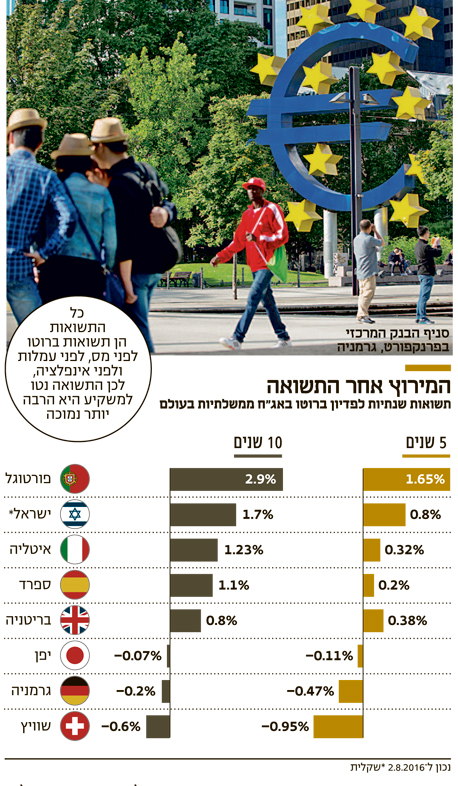

אבל בתנאים אלה, יש באירופה גם נקודת אור. אם נקנה אג"ח ממשלת איטליה לעשר שנים נקבל 1.2% לשנה ביורו, אג"ח ממשלת ספרד תניב 1.1% לשנה, אם נעבור מספרד לשכנתה פורטוגל נקבל 2.9% לשנה, הכל ביורו. ואם נהיה נועזים ונקנה אג"ח ממשלת יוון לעשר שנים, נקבל תשואה נאה של 8.1% לשנה. אך אולי לא נקבל. וגם כאן, הכל לפני מס ועמלות.

יפן ודרום אמריקה

בברזיל יש להתמקד בריאל

יפן היא ממלכת הדפלציה והריביות השליליות. לאג"ח יפנית לעשר שנים שנקנתה בתשואה שנתית שלילית לפדיון של 0.1%. גם במקרה זה יקבל המשקיע 1% פחות בתום העשור.

אולי מדרום אמריקה תבוא הישועה. ברזיל, למשל, עשירה באוצרות טבע, אבל חבוטה פוליטית ושקועה עד צוואר בשחיתות. היא מציעה אג"ח שחלקן נקובות במטבע המקומי, ריאל, וחלקן בדולר. באופן טבעי, התשואות בריאל גבוהות הרבה יותר, שכן נוכח האינפלציה הגבוהה בברזיל גם הריבית גבוהה מאוד. כך ניתן לקבל תשואה מרשימה של 11.7% לשנה באג"ח בריאל לחמש שנים. התשואה שתתקבל בדולר תעמוד על 3.4% לשנה. ומי יתקע לידינו שמה שקרה לארגנטינה, שכנתה שהפכה חדלת פירעון, לא יכה גם בה.

השורה התחתונה: בעולם של ריבית אפסית קשה מאוד לאתר אפיקי השקעות שיניבו תשואה שתניח את הדעת. באג"ח הממשלתיות יש הרבה יותר סיכון מסיכוי.

הכותב הוא יו"ר בית ההשקעות מיטב דש

2 תגובות לכתיבת תגובה