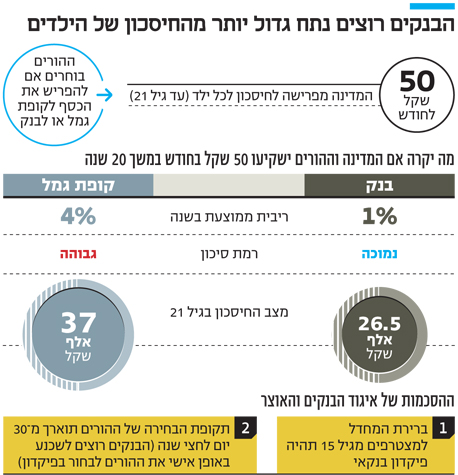

בלחץ איגוד הבנקים החליט משרד האוצר לשנות את תנאי התוכנית לחיסכון לכל ילד. על פי התוכנית המקורית, כחלק מקצבת הילדים, תפריש המדינה בכל חודש 50 שקל לחיסכון לכל ילד. הכסף יופקד לבחירת ההורים בקופת גמל או בפיקדון בנקאי ויוכל להימשך על ידי הילד רק בהגיעו לגיל בגרות. האוצר קבע בעבר כי במידה והורים לא יבחרו באופן אקטיבי תוכנית חיסכון ספציפית יופעל מנגון ברירת מחדל שיעביר את הכסף באופן אקראי לאחת מקופת הגמל. כעת שינה האוצר את עמדתו וקבע כי ברירת המחדל של מצטרפים מעל גיל 15 תהיה פיקדון בנקאי. בנוסף האריך האוצר את זמן ההחלטה של ההורים מ־30 יום לחצי שנה.

ביוני האחרונות פרסם האוצר את עקרונות רפורמת חיסכון לכל ילד, תולדה של הסכמות קואליציוניות שנסגרו לאחר הבחירות האחרונות לכנסת. במסגרת הרפורמה, מתוך הסכומים שיתווספו לקצבאות הילדים (לאחר שנגרעו בקדנציה של שר האוצר הקודם יאיר לפיד) 50 שקלים יופרשו לחיסכון ארוך טווח עבור הילד. ההורים יוכלו לבחור להפריש עוד 50 שקל לטובת החיסכון שיגרעו מקצבת הילדים שלהם. התוכנית אמורה לצאת לדרך בינואר הקרוב.

במידה וההורים לא יבחרו במסלול מסויים לחיסכון (דוגמת מסלול מותאם גיל שבו רמת הסיכון גבוהה בגיל צעיר ויורדת עם הגיל) מסלול ברירת המחדל יהיה סולידי ויכלול ככל הנראה חשיפה שלא תעלה על 25% למניות. דמי הניהול שישולמו על ידי המדינה יהיו זהים בכל קופות הגמל ויקבעו במכרז.

אלא שהבנקים, הרואים ברפורמה כלי נוח לגיוס לקוחות, התרעמו על כך שברירת המחדל במקרה של אי בחירה אקטיבית היא של קופת גמל.

משרד האוצר העדיף מצידו את קופות הגמל כיוון שהוא רואה בקופות כלי נכון יותר לחיסכון ארוך טווח, כאשר קופת גמל משקיעה את החיסכון בשווקי ההון ואמורה לייצר תשואה גבוהה יותר מפיקדון בבנק. בנוסף ניתן לעבור בין קופות גמל ללא אירוע מס בניגוד למעבר בין בנקים שגורר תשלום מס על הכנסות הריבית.

הבנקים קיימו מספר דיונים בנושא עם נציגי משרד האוצר תוך הפעלת לחצים לאפשר להורים זכות בחירה אמיתית בין חיסכון בבנק לקופת גמל. נראה כי הלחץ עבד ומשרד האוצר התקפל מעמדתו הראשונית. על פי הסיכומים בין הצדדים ברירת המחדל לילדים מתחת לגיל 15 תהיה קופת גמל אך מעל גיל 15 תהיה פיקדון בנקאי. בנוסף הגדיל האוצר את התקופה בה יכול לבחור ההורה את התוכנית מ־30 לחצי שנה.

בתקופה זו, מקווים הבנקים להשתמש בפריסה הסניפית שלהם והקשר עם הלקוחות כדי להפעיל מאמצי שיווק מול ההורים לשכנע אותם לבחור בחיסכון בבנק.

מאיגוד בתי ההשקעות נמסר בתגובה: "קיים חשש כי אופן אסדרת התוכנית יעמיק את אחיזת המערכת הבנקאית בציבור החוסכים באופן קיצוני.

צילום: שאסטרסטוק

צילום: שאסטרסטוק

39 תגובות לכתיבת תגובה