צילום: אמיל סלמן

צילום: אמיל סלמן

ניתוח כלכליסט

11 חוקים מסתתרים בתקציב ומחכים להון השחור בפינה

עיקר תשומת הלב התמקדה במיסוי על דירה שלישית, אבל בספר התקציב נמצאים סעיפי מס חשובים לא פחות; ממלחמה בהעלמות המס בענף היהלומים, דרך המרדף אחרי חברות בבעלות ישראלים הרשומות במקלטי מס ועד למעקב צמוד אחרי הכנסות גוגל ופייסבוק; השאלה הגדולה: אחרי שהממשלה כבר סיכלה את הטיפול בהעלמות המס של עולים חדשים, כמה לחץ יפעילו חברי הכנסת כדי לסכל את יתר הרפורמות

בסוף חוברת התקציב ל־2017־2018, החוברת שסעיפיה אושרו בממשלה ביום שישי האחרון, הופיעו עמוד וחצי ובהם 12 סעיפים בעלי משמעות אדירה למשק בנושא מס. לאורך יותר ממאה עמודי התקציב הופיעו פרקי מיסוי רבים ומדוברים - ובהם שינוי המיסוי על הקיבוצים המתחדשים, המס השנוי במחלוקת על ריבוי דירות, המס החדש על פיצויי פיטורים, הטבות על קניין רוחני לחברות בינלאומיות וסגירת הפרצה של חברות הארנק - אולם 12 הסעיפים שהופיעו בקצרה בסוף החוברת עלולים להשפיע על אלפי חברות במשק וכך גם על כולנו.

מלבד סעיף שניסה לבטל את הפטור ל־10 שנים מדיווח על הכנסות מחו"ל הניתן היום לעולים חדשים, כל 11 הסעיפים הנוספים בפרק זה עברו את אישור הממשלה והעומד בראשה בנימין נתניהו, וצפויים לעלות לאישור הכנסת יחד עם כל התקציב בנובמבר הקרוב. זה שנים שרשות המסים מנסה ללא הצלחה לבטל את הפטור מדיווח לעולים חדשים, הניתן לכאורה על מנת לעודד עלייה, אך גם הפעם משרד הקליטה עמד כחומה בצורה כשגם השרה הנוכחית סופה לנדר וגם השר הקודם זאב אלקין לא נתנו לו לעבור. סעיף זה יצא מהחוק בטענה כי יקודם באופן נפרד יחד עם משרד הקליטה, אך בינתיים יצאיתו מהתקציב מהווה אות קלון למאבק הממשלה בהון השחור. מלבד הפטור מדיווח, העולים החדשים פטורים גם מתשלום מס על הכנסות מחו"ל למשך 10 שנים. הפטור מחובת דיווח אף מקל על העלמות מס על הכנסות מהארץ, שכן יש כאלו המסיטים את אותם הכנסות לחו"ל. הטענה שעומדת מאחורי ההתעקשות על השמירה על פטור מדיווח, לפיה הדבר ירחיק עולים חדשים, צריכה להדיר שינה מכולם - שכן אם השאיפה היא למשוך עולים לארץ על ידי הפיכתה למקלט מס יש לתהות לגבי זהותם של אותם עולים חדשים מחוזרים. להבדיל מהשמירה על הפטור מדיווח לעולים חדשים, רוב הצעות המיסוי שעברו בממשלה צפוייות לתרום למאבק בהון השחור. "כלכליסט" ממפה את 11 ההצעות שכן אושרו לבסוף, את המשמעויות שלהן, את הבעיות שבהן ומי ינסה לטרפד אותן. 1. מלאי יהלומיםשיטת חישוב המלאי תשתנה ותקשה על העלמת מס

הסעיף הראשון בפרק המיסוי נועד להקטין את העלמות המס של יהלמונים, ומנסה להתמודד עם סוגיה חשבונאית שהיא פתח גדול להלבנת הון. בדרך כלל, כאשר חברה מחשבת בסוף השנה את המלאי שלה לדו"ח השנתי, היא עושה זאת בגישה שמרנית: אם ערך המוצרים שקנתה ירד לאורך השנה היא תרשום את שווי השוק המופחת שלהם ואילו אם הערך עלה - היא תדווח על פי מחיר העלות. אבל, מכיוון שבעולם היהולמים הכל מסובך יותר בגלל הקושי בהערכת השווי, נפתחת פרצה להעלמת הכנסות. כעת, עם הסעיף המדובר בתקציב, היהלומנים יחוייבו להתייחס למלאי בו הם מחזיקים לפי מחיר העלות בלבד. מי יתנגד: יהלומנים. הם מעדיפים את חופש הפעולה הניתן להם היום.2. מקלטי מס

חברות של ישראלים הרשומות בחו"ל יחשבו ישראליות

הסעיף השני קובע כי חברה הרשומה בחו"ל - אך לפחות 50% מבעלי השליטה שלה ישראלים, היא רשומה במדינה בה משלמים מס של פחות מ־15% ובמדינה שאין לה אמנת מס עם מדינת ישראל או שאין בה מס על הכנסות שהופקו מחוץ לה - תחשב כחברה המנוהלת בישראל ועל כן תחוייב במס בארץ. אמנם לאותן חברות תהיה אפשרות לטעון כי למרות שהיא עומדת בכל הקריטריונים היא אינה מנוהלת בישראל, אך טענה כזאת תלווה בדיווח לרשות המסים - מה שלבטח יביא את פקידי השומה לזמן את בעלי החברה לדיון על המס.

3. הסעיף של גוגל

חברות בינלאומיות ידווחו לרשות המסים על פעילות בינלאומית

הסעיף הרביעי בפרק המסים של התקציב (סעיף 3 הוא הסעיף שנפל בשל התנגדות משרד הקליטה. הוא נוגע לביטול הפטור של עולים חדשים לדווח על הכנסות מחו"ל) קובע כי כל חברה בינלאומית בעלת חברת בת במדינת ישראל תהיה מחוייבת לדווח על פעילותה הבינלאומית לרשות המסים, כאשר חברות עם מחזור עסקאות העולה על 3.4 מיליארד שקל בשנה יחוייבו בדו"ח מפורט. חברות רב־לאומיות רבות המפעילות מרכזי פיתוח בארץ, כמו פייסבוק וגוגל, משלמות כעת מס על בסיס מחיר העברה. כלומר, המרכז הישראלי "מוכר" את השירותים שלו לחברה העולמית, והיא משלמת לו עליהם. כך, לרשות המסים אין את המידע המלא על ההכנסות שמניב המרכז הישראלי לחברה הגלובלית (הכנסות עליהן למעשה היא אמורה לשלם מס). המטרה בחוק החדש היא לקבל את התמונה המלאה על ההכנסות, מה שיאפשר לרשות לדרוש תשלום מס גבוה יותר אם תצליח להוכיח כי ההכנסות שאותו מרכז ישראלי הפיק עבור חברת האם בחו"ל היו גבוהות יותר. אם מהלך זה היה יוזמה של רשות המסים לבדה - הסיכוי שלה לעבור ובכך לנצח חברות ענק בינלאומיות היה אפסי. אבל, מדובר בלא פחות מהמלצה שפרסם ה־OECD במסגרת פרוייקט הסדרת רווחים שעשה, המטרה לנסות ולשנות את המציאות בה חברות ענק פועלות במדינות רבות ומצליחו שלא לשלם מס באף אחת מהן. מי יתנגד: החברות הבינלאומיות ועורכי הדין ורואי החשבון שעושים עבורן את תכנוני המס. נשיאות הארגוניים העסקיים טוענת כי זה ירחיק חברות מפתיחת מרכזים בישראל. 4. פחת אחידפחת קבוע על קניין רוחני של חברות

הסעיף החמישי קובע כי הפחת על כל קניין רוחני המנוכה מהכנסות חברה לצרכי מס יתפרש על פני 20 שנה. עבור חברות בעלות נכסים כמו מוניטין (עליו יש כיום פחת של 10 שנים) פטנטים תעשייתים וידע (עליהם כיום יש פחת של שמונה שנים) מדובר בחדשות רעות, שכן הארכת תקופת המס תגרום להן לשלם יותר מס. בדרך כלל, חברה מעדיפה לקזז כמה שיותר מההכנסות בשנים הראשונות - שכן הדבר מקטין את הרווח המדווח למס הכנסה ובכך מקטין את המס בשנים הראשונות ואת סך תשלום המס כאשר מהוונים זאת לאורך שנים.למחזיקים בסוגים אחרים של קניין רוחני - כמו פטנטים שאינם תעשייתים וסימנים מסחרים - מדובר בבשורה טובה. עד היום החוק לא הגדיר עבורם פחת, אך עם סעיף זה הן יכולות לקזז מהכנסותיהן לצרכי מס פטנטים שאינם תעשייתים וסימנים מסחריים לצרכי מס.

מי יתנגד: חברות בעלות היקפים משמעותיים של פטנטים תעשייתיים, ידע או מוניטין.

5. מס שבח משתנההמסלול המהיר לתשלום מס שבח

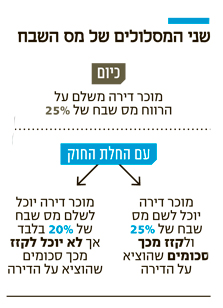

הסעיף השישי קובע כי מוכר דירה שיוותר על קיזוז ההוצאות על דירה מתוך הרווח שמדווח למס שבח יוכל לשלם רק 20% מס שבח במקום 25%. כיום, מס שבח המשולם בעת מכירת דירה עומד על 25% מהרווח על הדירה כאשר המוכר יכול לקזז מכך הוצאות שהיו לו על הדירה לאורך השנים. במטרה לצמצם את הבירוקרטיה ולהקל על מחזיקי דירות שלא מתעדים את כל ההכנסות שלהם - סעיף זה נותן את האופציה לשלם מס שבח של 20% בלבד בתמורה לוויתור על קיזוז הוצאות. מדובר במסלול חלופי שיתקיים לצד מסלול מס השבח הרגיל.

מי יתנגד: מאחר ומדובר במסלול אופציונאלי, לא צפויים להיות מתנגדים להחלטה. למרות זאת, ייתכן וגובה המס ייפתח מחדש לדיון בכנסת.

6. עסקאות אקראיגם על עסקה חד פעמית בנדל"ן ישולם מע"מ

מי יתנגד: רואי חשבון ועורכי דין שעוסקים בתכנון מס

7. הסדרת הניכויים

תוגבל האפשרות לנכות ריביות

היום, כאשר חברות לוקחות הלוואות לשם השקעה בחברה, הן מקזזות את את ההוצאות שלהן על ריבית והפרשי הצמדה כשאר הן מדווחות למס הכנסה. אלא, שלטענת רשות המסים, חלק ניכר מאותן הלוואות לא מיועד להגדיל את ההכנסות מהעסק (דוגמאת רכישת מכונה) אלא מנווט לצרכים אחרים כדוגמת תשלום דיבידנד. בהצעה זאת הרשות רוצה לחייב קביעת כליים שיסדירו את העניין, אך מעוניינת גם לקבוע כי בעל העסק לא יוכל לערער על ההגבלה במקרים פרטניים. "עקב מורכבותו של נושא התרת הוצאות ריבית, נמצא העניין במחלוקת תמידית מול רשויות המס", אומר עו"ד גיא חן. "עם זאת, כיום לנישום עומדת האפשרות להוכיח כי ההלוואות נלקחו לצרכי הפקת הכנסה ובכך להכיר במלוא תשלומי ריבית כהוצאה מוכרת. קביעת חזקה בלתי ניתנת לסתירה בחוק ההסדרים תפגע בראש ובראשונה בנישומים אשר מממנים את פעילותן באמצעות הלוואות. גרוע מכך, הדבר עלול לאלץ עסקים למכור נכסים לא יצרניים כדי להתיר את הוצאות הריבית במלואן. מדובר בצעד דרקוני אשר ראוי שיעשה בתהליך חקיקה מסודרת ולא במחטף בחוק ההסדרים". מי יתנגד: כל חברה שלוקחת הלוואה לצורכי השקעה, ולמעשה רוב החברות בארץ והארגונים המייצגים אותן. 8. מקצרים תהליכים

קרנות הון סיכון יקבלו פטור קבוע ממס

כיום, תחת סמכותו של שר האוצר, ישנה אפשרות להחזיר מס לקרן הון סיכון שהשקיע בארץ ושילמה מס במדינת המקור שלה. עד כה הרשות פירשה את החוק ככזה שמאפשר לה לפטור ממס את הקרנות המדוברות, אולם כעת היא רוצה להסדיר בחקיקה את הפטור לעומת גביית המס והשבתו. התיקון מציע כי במקום לגבות ולהשיב מס ,יינתן פטור מלכתחילה תחת התנאים הרלוונטיים. מי יתנגד: לא צפויים מתנגדים למהלך.9. האיחוד מתפרק

חברות לא יפעלו יחד מול מע"מ

כיום, מספר חברות יכולות להירשם ביחד במע"מ במסגרת של איחוד עוסקים. במסגרת זאת, הן פטורות מתשלום מע"מ על עסקאות הנעשות ביניהן ומחוייבות בהגשת דו"ח תקופתי, זאת להבדיל מהמצב הרגיל בו משולם מע"מ על כל עסקה. מבחינת רשות המסים, כל איחוד כזה הוא חור שחור שמאפשר ביצוע של עבירות בעזרת חשבוניות מס פקטיביות. לכן, כעת מנסה לבטל את האפשרות הזו. מי יתנגד: 2200 איחודי עוסקים רשומים הכוללים אלפים רבים של חברות. 10. סוף לניירתהדואר האלקטרוני יחליף את הדוור

על פי סעיף 11, רשות המסים תוכל לשלוח לנו דואר אלקטרוני במקום מכתבים, כל עוד נסכים לכך. הנושא אמנם נשמע אלמנטארי, אך שליחת מכתבים מוסדרת בחקיקה מאחר ולמכתבים של הרשות יש משמעות רבה בכל הנוגע לשאלה מתי נשלחו ומתי התקבלו כאשר מדברים על התיישנות של שומות. בנוסף, כפי שכלל הציבור מתקשה לסמוך על הדואר שיעביר בשלום את המכתבים, נראה שגם ברשות עייפו מהקצרים בתקשורת.מי יתנגד: מאחר ומדובר בבחירה, לא צפוייה התנגדות. 11. גם ריבית גם שכר דירה

הכנסות פסיביות בחו"ל יחוייבו מיידית במס דיבידנד

הסעיף ה־12 מבקש לקבוע מה בדיוק מוגדר כהכנסה פסיבית של חברה הרשומה בחו"ל ומוחזקת על ידי ישראלים. כיום, חברה שכזאת נדרשת לשלם על הכנסות פסיביות - דוגמת ריבית, הפרשי הצמדה, תמלוגים ודמי שכירות - מס דיבידנד (25%־30%) בעת הכנסתן ולא רק כאשר הכסף נמשך כדיבידנד. הדרישה לתשלום מס דיבדנד נובעת מהעובדה כי אותן הכנסות פסיביות הן לא חלק מהפעילות העסקית של החברות.הקביעה תינתן לערעור, וחברות יוכלו לטעון בפני רשות המסים כי במקרים מסויימים לא מדובר בהכנסה פסיבית ולכן הן אינן חייבות לשלם על כך מס. למעשה, החוק שואף לקובע מקרי ברירת מחדל בהם ישולם מס דיבידנד על הכנסה פסיבית, אך בהגדרה הא גם יאפשר פטורים במקרים חריגים.

מי יתנגד: חברות הרשומות בחו"ל שיצטרכו מעתה להוכיח כי ההכנסות המדוברות אינן פסיביות.

17 תגובות לכתיבת תגובה