יותר אשראי משכל: הצמיחה במשק נשענת בעיקר על הצריכה הפרטית המתמנפת

כך צמח המשק ב-3.7% ברבעון בזמן שהיצוא התעשייתי (ללא תרופות וכימיקלים) דווקא נחלש ורמת הפריון נמוכה ביחס למדינות ה-OECD

צריכה חסרת אחריות

רבים מקשרים מינוף להוצאה כספית חסרת אחריות, מכסף לא קיים, ולכן ככזו המגדילה את הסכנה לשקיעה כלכלית עתידית. האפקט השלילי של המינוף נכון כאשר הלוואות נלקחות לרכישת מוצרים שאינם מגדילים את היכולת לייצר הכנסה, כמו למשל טלוויזיה, ולכן הן מגדילות את הצריכה על חשבון העתיד, אך הלוואות לצורך השקעה הן חיוביות. שימוש במינוף כדי להקים עסק או לרכוש מכונות חדשות שיאפשרו הגדלת הכנסה, יכול לייצר צמיחה כלכלית בת־קיימא. אלא שהריבית האפסית מייצרת פיתוי ללקיחת הלוואות מהסוג הראשון. די להסתכל על השיאים החדשים שנשברים מדי חודש במכירות כלי רכב חדשים כדי להבין את אפקט המינוף.

המינוף לא יימשך לנצח

בטווח הקצר, כל עוד המינוף נמצא במגמת התרחבות, האפקט על צמיחת המשק חיובי ללא קשר לשימוש שנעשה בהלוואות. אך בטווח הארוך יש הבדל משמעותי. עובד שמרוויח 120 אלף שקל בשנה, למשל, יכול ללכת לבנק ולמנף את עצמו בקלות בכ־10%, ולצרוך ב־132 אלף שקל בשנה. היות שההוצאה של אדם א' מהווה הכנסה של אדם ב', אדם ב' שכרגע מרוויח 132 אלף שקל, יכול לקחת הלוואה של 10% משכרו, ובעזרתה לצרוך בכ־145 אלף שקל. אדם ג' כבר יכול לקחת הלוואה של 10% משכרו – 14.5 אלף שקל – ולהוציא כ־160 אלף שקל. תהליך זה ממחיש את המחזור הכלכלי החיובי שמייצר המינוף, אך תופעה זו אינה יכולה להתקיים לנצח.

לרוב, שלב הקטנת המינוף מגיע לאחר שהביקוש למוצרים גדל מעבר להיצע, המחירים עולים, ונוצרת אינפלציה שמחייבת את הבנקים המרכזיים להעלות ריבית. כשהריבית עולה, עומס החזר החובות גדל והתיאבון להלוואות קטן ואז גם נוצרת ירידה בהוצאות והתכווצות כלכלית (מיתון). ואז נוטים בנקים מרכזיים להוריד ריבית כדי לאפשר לכמות האשראי לגדול ולתמוך חזרה בצמיחה. לאורך כמה מחזורים שנמשכים עשרות שנים, נאלצו בנקים מרכזיים להוריד את הריבית לרמות נמוכות יותר ויותר. כלומר, העלאות הריבית היו מתונות יחסית להורדות הריבית שנועדו להחזיר את הכלכלה למסלול הצמיחה. כעת אנו נמצאים במצב שבו סיום המחזור החיובי של המינוף וכניסה מחודשת למיתון לא מאפשרים פתרון באמצעות הורדת ריבית, שכבר קרובה לאפס.

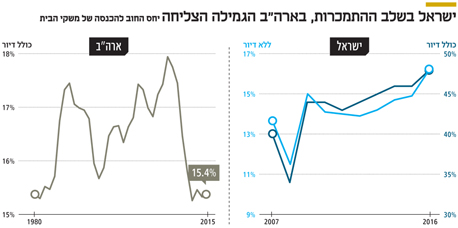

ניתוח יחס החוב של משקיע הבית בישראל ביחס להכנסה המצרפית מלמד על גידול עקבי בצריכת האשראי מאז 2012 שבה החלה הריבית לרדת. בנוסף, ניתן לראות שהגידול באשראי הוא גורף וכולל אשראי שאינו לצורכי דיור. אם נשווה את יחס החוב של משקי הבית בישראל לארצות הברית, נגלה שבעוד בישראל משקי הבית "מגלים" את מנעמי המינוף, בארה"ב הם כבר נמצאים עמוק בתוך תהליך הגמילה ממנו. מחזור המינוף נמשך כחמש שנים בממוצע ומשקי הבית בארה"ב מקטינים את היקף ההלוואות ביחס להכנסה הפנויה כבר שמונה שנים בעוד בישראל משקי הבית מגדילים את המינוף כבר חמש שנים. נתון זה עשוי להסביר גם מדוע הצריכה הפרטית בארה"ב כמעט ולא עלתה למרות הירידה החדה במחירי האנרגיה.

סוף מחזור הקטנת המינוף

רמת המינוף הנוכחית של משקי הבית בארה"ב נמצאת ברמה נמוכה שלא נראתה מאז 1980, ולכן סביר שאנו נמצאים בסוף מחזור הקטנת המינוף ואלו חדשות טובות לצמיחה. כשהמינוף יחזור לגדול, הצרכן האמריקאי יגדיל את הביקוש ואז נראה צמיחה מהירה יותר בכלכלה החשובה בעולם אך גם אינפלציה גבוהה יותר ואפשרות מוחשית יותר להעלאת ריבית. נציין שבעוד הצרכן האמריקאי הקטין את המינוף בשנים האחרונות, הממשלה והסקטור העסקי דווקא הגדילו כך שסך החובות של המשק האמריקאי ביחס לתוצר עלה.

בישראל, לעומת זאת, יש יסוד סביר להניח שמחזור המינוף הנוכחי יסתיים בשלוש השנים הקרובות. בנסיבות אלו, כדאי שהממשלה ובנק ישראל יהיו ערניים לכך כי אחרת הגלישה למיתון עלולה להיות כואבת וממושכת, במיוחד בהתחשב בעובדה שכל עוד הריבית במשק עומדת על 0.1%, בנק ישראל לא יוכל לעזור באמצעות הורדת ריבית.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

6 תגובות לכתיבת תגובה