צילום: shutterstock

צילום: shutterstock

השורה התחתונה

מדד ה־HY מצמצם פערים ומציג אלטרנטיבה עדיפה על מדד תל בונד־תשואות

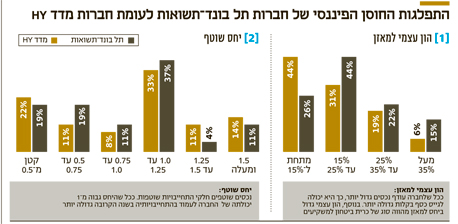

שיעור חברות מדד -BBB HY (אג"ח בדירוג נמוך) שמציגות חוסן פיננסי בשנה הקרובה, גבוה משיעורן של החברות במדד הבכיר

השוק הקונצרני בישראל הפך כבר מזמן למוצר מרכזי בתיקי ההשקעות של הציבור, ובהתאם, מאז 2005, היצע האג"ח והמוצרים המאפשרים השקעה באפיק גדלו בקצב מסחרר.

קראו עוד בכלכליסט

ההתבגרות של השוק לא היתה פשוטה ובדרך חוו המשקיעים דירוגי חוב לא מדויקים, הסדרי חוב של טייקונים ולא מעט רכבות הרים. אחת מנקודות המפנה היתה אימוץ המלצות ועדת חודק שהתבססו על הפרקטיקה המקובלת בעולם בנוגע לדרישות המינימום מהחברות המנפיקות והמוסדיים. מאז שנכנסו ההוראות לתוקף בסוף 2010 הפך בהדרגה השוק המקומי, מבחינות מסוימות, לדומה יותר למקבילו בחו"ל.

נוסף לשיפור שראינו באג"ח הקונצרניות, שנחשבו בעבר לבעייתיות ובהתאמה נסחרו במרווחי תשואה גבוהים, גם באג"ח החזקות ירדו מרווחי התשואה. כתוצאה מכך, מחפשים משקיעים רבים אלטרנטיבות השקעה עם פוטנציאל תשואה משופרת.

בעוד שבעולם הם יכולים לרכוש קרנות מחקות מדדי אג"ח בדירוגים נמוכים (HY) בתשואה דולרית של כ־6% (מרווח של 5% מהאג"ח המקבילה של ממשלת ארה"ב) ובמח"מ של כארבע שנים, המשקיעים בישראל נאלצו עד כה להסתפק במדד תל בונד־תשואות, שמהווה פתרון ביניים שכן הוא מכיל אג"ח בדירוגי -BBB עד A (כולל),

בעוד יתר מדדי תל בונד הגדולים מחייבים דירוג מינימלי של -A. אולם בשל גודלן של חברות המרכיבות את תל בונד־תשואות והדומיננטיות היחסית שלהן, הדירוג הממוצע של המדד עומד על -A ולא מאפשר גישה למגוון אג"ח בדירוגים נמוכים ובמרווחי תשואה גבוהים יחסית.

פערים במרווח התשואה

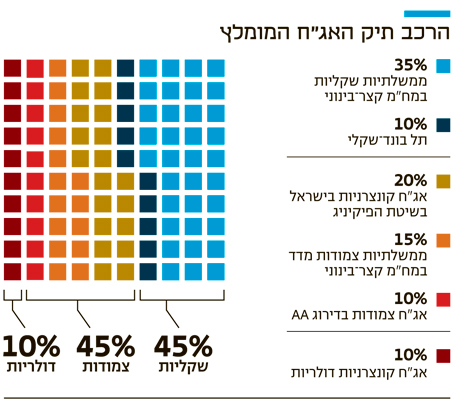

באפריל 2015 נפתחה אופציית השקעה לאלו המחפשים להשקיע באג"ח HY באופן הדומה למקובל בעולם. מדובר במדד קונצרני -BBB HY שמכיל כיום 63 סדרות אג"ח צמודות ושקליות בדירוג ממוצע של +BB, כשלצורך החישוב, האג"ח הלא מדורגות נספרו כ־BB. נכון לסוף השבוע, עמד מרווח התשואה במדד זה על כ־6.84% והמח"מ על 2.96 שנים.

בעוד המרווח הממוצע בתל בונד־תשואות עמד על 2.69% בלבד. ישנם מספר הסברים לירידה בסיכון הנתפס על ידי המשקיעים: הריבית האפסית שמאפשרת למחזר חוב בקלות ובזול, הצמיחה הנמשכת במשק בכלל ובשוק הנדל"ן בפרט, עלייה בשווי הנכסים ושינוי בתמהיל החברות כך שכמעט ולא נשארו חברות מהותיות במבנה פירמידיאלי. חלק מהשיפור ניתן לראות גם בניתוח היחסים השוטפים ויחסי המינוף.

היחס השוטף שמורכב מנכסים שוטפים חלקי התחייבויות שוטפות, מייצג את יכולת החברה לעמוד בהתחייבויות שלה לשנה הקרובה. ככל שהיחס גבוה יותר הוא מעיד על מצבה הפיננסי החיובי של החברה לטווח הקצר. מדובר ברכיב אחד בפאזל, ויחס גבוה מ־1 אינו ערובה לשרידות של חברה שיכולה לשרוף מזומנים, לחלק דיבידנדים או לרכוש חברות ובכך לרוקן את הקופה. ייתכן גם שלחברה יש שנה של שקט בהחזרי החוב אך בחודש ה־13 היא כבר נדרשת לפרוע קרן גדולה שאין ביכולתה לממן.

גם יחס שוטף נמוך מ־1 אינו מעיד בהכרח על חדלות פירעון קרובה, שכן חברה יכולה לייצר מזומנים מפעילות שוטפת, לגייס כסף או למכור נכסים שיאפשרו עמידה בהוצאות הנדרשות בשנה הקרובה ובכלל. עם זאת, היחס מהווה אינדיקציה לפחות למצב הנוכחי של החברות, ובעוד של־52% מהחברות בתל בונד־תשואות יש יחס שוטף גבוה מ־1, כ־58% מחברות ה־HY נהנות מיחס דומה, מה שמייצר עדיפות למדד זה.

כרית ביטחון למשקיעים

ניתן להשלים את התמונה של היחס השוטף בעזרת בדיקת המינוף או ההון העצמי ביחס למאזן. ההון העצמי מחושב על ידי החסרת ההתחייבויות מהנכסים, ומייצג את שווי הנכסים העודפים של החברה. ככל שלחברה עודף נכסים גדול יותר, כך היא יכולה לגייס כסף בקלות גדולה יותר. בנוסף, הון עצמי גדול ביחס למאזן מהווה סוג של כרית ביטחון למשקיעים אם החברה נקלעת לחדלות פירעון, זאת בעיקר אם הנכסים רשומים לפי שווי הוגן שמקובל על השוק.

ממצאי ניתוח יחסי המינוף מלמדים על יחסי הון עצמי למאזן גבוהים יותר במדד תל בונד־תשואות, מה שמעיד על איזון מסוים, שכן אותן חברות שסובלות מיחס שוטף נמוך מ־1, יוכלו כנראה להתממן באמצעות עודף הנכסים על ההתחייבויות. בשורה התחתונה, ניתן ללמוד ששני המדדים מציעים שילוב של אג"ח חזקות יחסית לצד אג"ח של חברות עם מאזנים מאתגרים יותר. עם זאת, ההבדלים במרווחי התשואה משחקים באופן חד־משמעי לטובת מדד ה־HY, וככל שמדד זה יזכה לאהדה גדולה יותר בקרב המשקיעים, כך ייהנו האג"ח המרכיבות אותו מביקוש גבוה יותר והתנהגותו עשויה להיות עדיפה על פני תל בונד־תשואות.

לדעתנו, כדאי להשתמש בכלי החדש שנוסף לארגז הכלים הבורסאי כדי לנסות להגדיל את פוטנציאל הרווח. כמובן להביא בחשבון שלא מדובר באג"ח נטולות סיכון, כך שלצד עודף התשואה יש להקפיד להתאים את החשיפה לצרכים הכלכליים.

השורה התחתונה: תל בונד־תשואות ומדד ה־HY מציעים שילוב דומה של אג"ח חזקות יחסית לצד אג"ח מאתגרות יותר, אך ההבדלים במרווחי התשואה משחקים לטובת המדד החדש

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה