בטווח הקצר האג"ח השקליות ייהנו מתשואה עודפת, אך הצמודות נמכרות במחירי סוף עונה

המשקיעים סובלים מאפקט העיגון ומושפעים מהאינפלציה השלילית של השנים האחרונות. אך האינפלציה תהיה גבוהה יותר

בשבוע שעבר בחרו במשרד האוצר לעלות את מס הבלו, ובכך תרמו להתייקרות של 27 אגורות במחיר של ליטר בנזין. מדובר בפעולה שעומדות בניגוד לפעולות הממשלה בשנתיים האחרונות שהתאפיינו בעיקר בתרומה להורדת האינפלציה, מה שסייע לאג"ח השקליות להציג ביצועים עדיפים על פני הצמודות. כדי להבין את המציאות המעניינת שהתפתחה בשוק האג"ח הממשלתיות, כדאי להכיר את המנגנון הבסיסי שמבדיל בין האג"ח השונות.

עליית תשואות טכנית

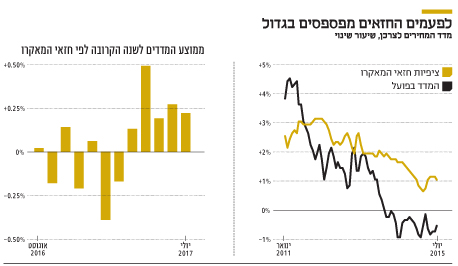

ציפיות האינפלציה הגלומות בשוק ההון נמדדות על פי היחס בין תשואות האג"ח השקליות לבין אלה הצמודות במח"מ זהה. ברוב המכריע של הזמן תשואות האג"ח הצמודות יהיו נמוכות יותר בגלל מנגנון ההצמדה למדד. היות שהמדדים מצטברים לתוך התזרים הצפוי מהאג"ח הצמודות, התשואה עליהן עולה טכנית בכל פעם שנכנס מדד חיובי. לכן, אם המשקיעים רוצים להחזיר את התשואה לרמה הקודמת, טרום פרסום המדד, הם צריכים להעלות את מחיר האג"ח (מה שמוריד את התשואה). ציפיות האינפלציה השנתיות לתקופה של שלוש שנים עומדות כיום על 0.75%. לכן, מי שסבור שהאינפלציה השנתית הממוצעת בתקופה זו תעלה על 0.75%, אמור להעדיף את האלטרנטיבה הצמודה, ולהפך.

| |||

הפער בתפיסת המציאות

אולם מעבר להערכות לגבי האינפלציה השנתית הממוצעת שתהיה בפועל, שאלה הערכות אסטרטגיות, ישנם גם שיקולים טקטיים שרלבנטיים להיום. נתחיל ברמה האסטרטגית. להערכתנו, ישנו פער בין הפעילות הכלכלית המשתפרת בישראל לציפיות האינפלציה הגלומות בשוק. מעבר לאומדן הראשון שהצביע על כך שהמשק צמח בכ־3.7% בחישוב שנתי, ברבעון השני, פורסמו בשבוע שעבר נתונים נוספים המרמזים כי הצמיחה בישראל מאיצה.

מלקט אינדיקטורים כלכליים למאי־יולי 2016 שפרסמה הלשכה המרכזית לסטטיסטיקה, עולה כי הרכישות בכרטיסי אשראי עלו ב־7.5%, המכירות ברשתות השיווק עלו ב־4.4% ויצוא הסחורות (למעט יהלומים, אוניות ומטוסים) הוסיף 7.4%. גם הנתונים שפורסמו על השינוי שבין מאי־יוני למרץ־אפריל הצביעו על מדדים חשובים שהתחזקו. כך, למשל, עלה מדד היצוא התעשייתי בכ־6.1% ומדד הפדיון במסחר הקמעונאי בכ־2.8%. אפילו בנק ישראל, שבחודשים האחרונים הצמיד להודעת הריבית אזהרה שהסיכונים להשגת יעד האינפלציה והצמיחה נותרו גבוהים, השמיט את האזהרה בהודעה שפרסם בשבוע שעבר.

לקראת שינוי מגמה

אם נוסיף לכך את הנתונים החזקים משוק העבודה, הגידול ביצוא השירותים והריבית המוניטרית שנמצאת כבר תקופה ארוכה בשפל של 0.1%, הרי שייתכן ונראה את האינפלציה חוזרת אל מעל ל־1% בשנה (היעד התחתון של בנק ישראל), זאת במיוחד לאור העובדה שמרבית הגורמים שהובילו לירידה חדה באינפלציה ב־2015 כבר מאחורינו.

חלק מאותם גורמים, כמו למשל הורדת מחירי המים, החשמל והמע"מ, נובע מפעולות שיזמה הממשלה, וחלקם נובע מתמורות עולמיות, בעיקר מירידה חדה במחירי האנרגיה והסחורות. הנקודה המעניינת היא שציפיות האינפלציה בשוק עדיין נמוכות מאוד, ונראה שהמשקיעים סובלים מעט מאפקט העיגון ומושפעים מהאינפלציה השלילית של השנתיים האחרונות. לכן, אנו מעריכים שעל סמך הנתונים הנוכחיים, קיימת עדיפות לאפיק הצמוד על פני השקלי.

| |||

ברמה הטקטית, התמונה שונה לגמרי. ממוצע ציפיות האינפלציה השנתית הגלום בשוק לשנתיים עומד על 0.25% בלבד, הציפיות לחמש שנים על 1.14% והציפיות לעשר שנים על 1.54%. גם חזאי המאקרו מעריכים שהאינפלציה בשנה הקרובה תישאר נמוכה — כ־0.6% בלבד. לפי קונצנזוס החזאים, מדד המחירים לצרכן צפוי לרדת עד מרץ 2017 בכ־0.73%, ולכן ייתכן שבחודשים הקרובים האג"ח השקליות ייהנו מתשואה שוטפת גבוהה יותר.

עם זאת, לא תמיד חזאי המאקרו מצליחים לדייק בתחזיות, ולעתים הם גם מפספסים בגדול. כך, למשל, בשנתיים האחרונות הם צפו אינפלציה שנתית ממוצעת של 1.4% בעוד בפועל ירדו מדדי המחירים לצרכן ב־0.5% בממוצע.

הזהירות של החזאים

אפשר להבין את זהירות חזאי המאקרו שמאז 2010 נוטים להעריך אינפלציה גבוהה מזו שהתרחשה בפועל. אפשר גם להבין טיעונים שמקשרים בין האינפלציה הנמוכה בכל העולם, התחרות הגוברת במשק והרצון של הממשלה להוריד את יוקר המחיה, להיעדר לחצי אינפלציה. אולם כדאי לנצל את ציפיות האינפלציה הנמוכות כדי להגדיל את הרכיב הצמוד בתיק ההשקעות, זאת במיוחד לאור אי־ההתאמה בין נתוני הצמיחה, התעסוקה והריבית, לציפיות האינפלציה הגלומות בשוק שנראות נמוכות מדי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

השורה התחתונה

כדאי להגדיל את הרכיב הצמוד בתיק ההשקעות, זאת במיוחד לאור אי־ההתאמה בין הנתונים הכלכליים לציפיות האינפלציה הגלומות בשוק שנראות נמוכות מדי

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה