צילום: שאטרסטוק

צילום: שאטרסטוק

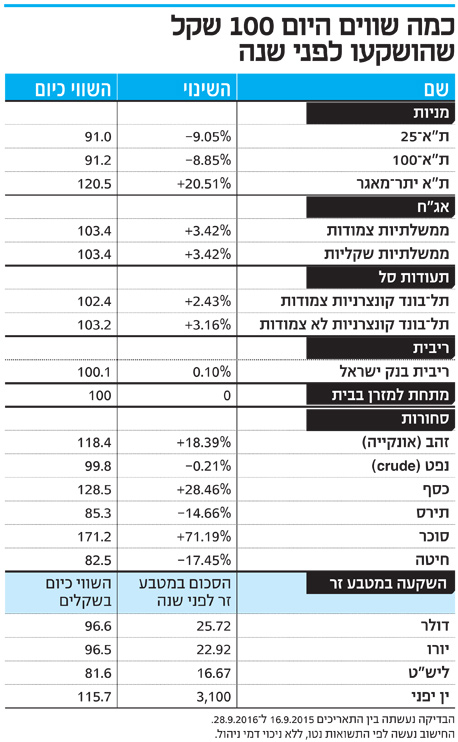

מהסוכר ועד הליש"ט: השקענו 100 שקל לפני שנה, כמה יש לנו היום?

תשע"ו לא היתה שנה פשוטה עבור המשקיעים: מחירי הנפט התנדנדו, בריטניה הפתיעה עם הברקזיט - והתשואה בשוק האג"ח נשקה לאפס; כמה הניבו אפיקי ההשקעה הפופולריים?

השנה האחרונה לא הייתה פשוטה עבור המשקיעים, מנוסים וטריים כאחד. האנשים שחיפשו דרך לשאת תשואה על כספם נתקלו בלא מעט תנודות ואירועים שונים החל ממחירי הנפט המתנדנדים שהגיעו לרמות שפל בתחילת השנה, דרך הפתעת השווקים מה"ברקזיט" ועד לתקופה הנוכחית המאופיינת בתשואה נמוכה עד אפסית בשוק אגרות החוב. וזאת כשברקע הריבית צפויה להישאר אפסית והכסף ימשיך לחפש את דרכו באפיקים השונים, מה שמחדד את הקושי ואת סימני השאלה לקראת השנה הבאה.

קראו עוד בכלכליסט

בכל זאת, שנה עברית חדשה בפתח זו נקודת זמן טובה לבדוק מה הניבה, או לפחות מה יכלה להניב, השנה החולפת עבור המשקיעים הישראלים באפיקי ההשקעה פופולריים הזמינים לכל אחד. זאת תוך הזהירות הנדרשת והבנה של 2 עקרונות חשובים: פרק זמן של שנה לא בהכרח מייצג מגמה והוא נתון לאירועים חריגים ומכאן שבוחנים השקעה יש להסתכל בפרספקטיבה רחבה יותר בעב - נהוג תקופה בת מינימום 3 שנים. בנוסף, התשואה היא לא חזית הכול ויש צורך בבחינת אלמנט לא פחו חשוב בתורת ההשקעות והוא הסיכון (לרוב במונחי סטיית תקן או מדדים מסוימים). משהסתייגנו, אפשר להמשיך.

שנת המניות הקטנות

באופן כללי, השקעה במדד הדגל של הבורסה בתל אביב לא הייתה משתלמת בשנה שחלפה. מדד ת"א 25 עדיין נמצא בטריטוריה שלילית, ובפרספקטיבה של שנה (מום ראש השנה הקודם ועד ל28.9.16) הוא ירד בשיעור של קצת יותר מ-9% כאשר לחלק ניכר מהירידות אחראיות מניות הפארמה. כך למשל מיילן, טבע ופריגו, שמשקלן מתקרב ל24% מהמדד, הובילו לבד לירידה מצטברת של 8% במדד בתקופה הנבחנת, מה שמשך את המדד למטה. מנגד, עבור אלו שבחרו להשקיע דווקא במניות הקטנות בבורסה המקומית זו הייתה שנה טובה. כך למשל, מדד יתר-מאגר, שכולל את המניות שאינן בת"א 100, הניב תשואה של למעלה מ-20%. כלומר, אם היינו משקיעים סכום של 100 שקלים, באמצעות תעודת סל על המדד, הפער בין התמורה שהיינו מקבלים בהשקעה בת"א 25 אל מול השקעה בת"א יתר-מאגר עומד על כ-30 שקל, קרוב לשליש מערך ההשקעה.

מבט החוצה אל הבורסות בעולם מעיד על מגמה מעורבת. לא רק הבורסה בתל אביב רשמה ירידות בתקופה שנבחנה. כך גם הבורסות במזרח (ניקיי, שנגחאי) וחלק ממדדי הדגל בבורסות אירופה, כמו קאק-40 בצרפת למשל. יחד עם זאת, עבור משקיעים המאמינים בתיק השוק בארה"ב ויש לא מעט כאלה גם בישראל, זו הייתה שנה בהחלט טובה. השקעה של 100 שקל במדדים s&p 500 ונאסד"ק, הייתה מניבה תשואה של כ-8.8% ברוטו.

הבהלה לנדל"ן היא מגמה עולמית

פילוח של הסקטורים השונים בשנה החולפת, ובפרט בבורסה בתל-אביב, משקף שונות רבה בין הסקטורים ומדגיש את החשיבות המכרעת שהייתה לאלוקציה של הנכסים. בצד אחד, מניות הפארמה והביומד שסגרו את השנה בצורה לא טובה ובירידות שערים. מד ת"א-ביומד השיל מערכו בתקופה הנמדדת לא פחות מ-18.3%. בין היתר, מציינים את התחרות בעולם הפארמה ואת קמפיין הבחירות של הילרי קלינטון בארה"ב כגורם דומיננטי.

מן הצד השני, מניות הטכנולוגיה, הנדל"ן ואפילו הגז. מדד ת"א טכנולוגיה רשם עלייה של 16%, וזאת ברקע למגמה של הצלחה חברות טכנולוגיה ושבבים בארה"ב. מניות הגז והנפט שסבלו מתנודתיות רבתי, שלא בהכרח קוסמת לרוב המשקיעים, התאוששו במהלך השנה, מה שתיקן ירידות אסטרונומיות במחיר לחבית נפט, ובגזרה שלנו התבטא בעלייה במדד ת"א גז-נפט שמורכב ברובו ממפיקות הגז ומציין עליה של 13.5% בתקופה שנבחנה.

זאת ועוד, מניות הנדל"ן הן במוקד השנה החולפת. מדד ת"א נדל"ן-15 רשם עלייה של קרוב ל-11%, כשחלק מהחברות המרכיבות אותו עלו בדו-ספרתי. גם קרנות הריט, המשמשות להשקעה עקיפה בנדל"ן מניב המשיכו במומנטום ורשמו תשואה של בין 15%-23%. אותה מגמה נצפית בארה"ב. דוגמא לכך היא שינוי שנכנס לתוקפו באחרונה במדד s&p500, והוביל לכך שסקטור הנדל"ן נחשב לראשונה כמרכיב בפני עצמו (לצד 10 מרכבים נוספים) ולא חלק מסקטור הפיננסים כפי שהיה נהוג. משקל מניות הנדל"ן, רובן קרנות ריט, עומד על 2.9% במדד, המשקל הגבוה ביותר מזה 15 שנים. סה"כ 26 חברות בו עם שווי שוק שמתקרב ל-500 מיליארד דולר. מדדי קרנות הנדל"ן הנפוצים בארה"ב רשמו תשואות גבוהות בתקופה הנבחנת. כך למשל, ה- MSCI US REIT Index עם עלייה של 17.8% או מדד s&pu.sreit index שעלה בשיעור של 17.1%.

מה יעשו המשקיעים בלי האג"ח?

ואם נעזוב לשנייה את המניות, לא בטוח ששוק האג"ח סיפק למשקיעים את השקט שהם חיפשו, כך לפחות מעידים אנשי שוק ההון. אגרות החוב הממשלתיות, שלרוב מוחזקות כמרכיב הסולידי ברוב תיקי ההשקעות, נסחרות במחירים גבוהים ובתשואות מאוד נמוכות. עבור המשקיעים, ודאי אלו המנהלים עבורנו את הכספים, מדובר בכאב ראש שכנראה ילווה אותם גם בשנה שתבוא עלינו לטובה. יחד עם זאת, עבור סוחרי אג"ח שלא לטווח ארוך, השנה האחרונה הייתה בבחינת הזדמנות לתשואות סולידיות כמעט ללא סיכון. בחינה של מדדי האג"ח הממשלתיות והקונצרניות (צמודות ושקליות) מעלה כי השנה החולפת הייתה יכול להניב תשואה של 2.5%-3.5%. באירופה, ניתן היה להשיג באמצעות ETF על אגרות חוב ממשלתיות תשואות מעט יותר גבוהות. כך למשל, קרן הסל iShares Euro Aggregate Bond UCITS הניבה תשואה של למעלה מ-5% בתקופת הזמן הנסקרת.

שנה מתוקה למשקיעים בחוזים על סוכר, מהפך לנפט

המגמות המעורבות אפיינו גם את מחירי הסחורות השונים. בצד האנרגיה, אין ספק שהתנודתיות במסחר בחביות נפט הייתה הגורם הדומיננטי. בפרספקטיבה של שנה, מחירה של חבית נפט (crude) נותר כמעט ללא שינוי, אלא שהנתון מסתיר מאחוריו דרמה גדולה שמטרידה לא מעט מדינות. רק בתחילת פברואר מחירה של חבית כבר נשק ל-26 דולרים. מאז הנפט חזרה לעצמו, כך שההשקעה בנפט הייתה תלויה מאוד בשלב הכניסה אליה. המתכות אף הן ריכזו עניין, ועבור מי שהשקיע באמצעות חוזים עתידיים או תעודות סל בזהב או בכסף, זו הייתה שנה לא רעה. מחיר לאונקיית זהב עלה בלמעלה מ-18%. יחד עם זאת, השקעה בזהב היא מאוד תנודתית ושנה אחד אין בה די כדי להעיד על מגמה.

המסחר בסחורות החקלאיות המשיך את מגמת הירידה שאפיינה אותו בתקופה האחרונה, ובין היתר מחירי החיטה והתירס שירדו בשיעורים המתקרבים ל-20%. יחד עם זאת, ראוי לציין את מחירי הסוכר שבאופן די חריג עלו בתקופה הנבחנת בשיעור של לא פחות מ 71.2%, עיקר הנימוקים המצוטטים בעולם מייחסים זאת לפגיעת מזג האוויר ביבולים שצפויה לצמצם את ההיצע. אין ספק שמי שבחר להשקיע דווקא בסוכר יפתח את השנה בצורה מתוקה. עבור המשקיעים הפשוטים, שלא בקיאים ברזי עולם הסחורות ומעדיפים להשקיע בדרך פאסיבית,זו הייתה שנה לא רעה. המדדים המרכזיים בעולם הסחורות שמשכללים את כלל הסקטורים, הניבו תשואות שונות, שבעיקר הושפעו מהמשקולות השונים של המרכיבים. מדד ה- Dow Jones Commodity Index רשם עלייה של 7% בקופה הנבחנת.

אפשר להתנחם בין היפני

עבור אלה ששוק ההון מאיים עליהם, ובכל זאת חפצים במרווח תשואה מינורי עבור הכסף ששוכב להם מתחת למזרון, אין כל כך בשורה. פיקדון בבנק לטווח של עד שנה ספק יטיב את מצבם. אם נניח, היינו רוצים לשמור על כספינו במטבע זר, כפי שנהגו לא מעט שנים לעשות, גם כאן כנראה שהיינו מפסידים. בחינה של שערי החליפין אל מול השקל החזק בתקופה שנבחנה העלתה כי למעט המרה של החיסכון לין יפני, כל המטבעות היו מניבים לנו הפסד, וזה עוד מבלי לחשב את עלויות ההמרה השונות. בולטת במיוחד הליש"ט, שבעקבות אירועי הברקזיט השילה מערכה והתחזקה מול השקל. אם היינו ממירים 100 שקל לפני כשנה ושומרים אותם בליש"ט, היום זה היה שווה קצת למעלה מ-80 שקל. מנגד, אם היינו שומרים על הכסף בין, בסיכום השנה העברית זה היה מניב לנו תשואה ברוטו של 15%. מטבע הדברים, בסכומים נמוכים זה לא היה משתלם בשל עמלות ההמרה.

13 תגובות לכתיבת תגובה