צילום: אביגיל עוזי

צילום: אביגיל עוזי

ראיון כלכליסט

"אני לא מעסיק קופים. ועל כישרון צריך לשלם"

מייקל גרנוף, יועץ כלכלי לביל קלינטון בעבר ומייסד בית ההשקעות פמונה, הגיע לישראל לגייס לקרן התשיעית שלו המתמחה ברכישת נתחים של משקיעים בקרנות קיימות. בראיון לכלכליסט הוא מודה: מחירי התרופות אסטרונומיים, הפיקוח על דמי הניהול ראוי והגבלת שכר בכירים לא תרתיע אנשים מוכשרים

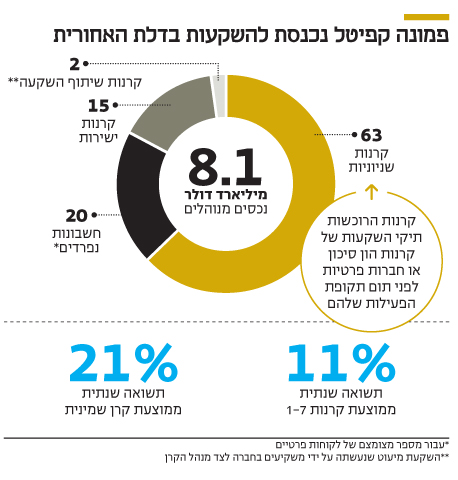

מייקל גרנוף (Granoff) הוא דמות מוכרת בעולם קרנות ההשקעות הפרטיות האמריקאיות. חברת ההשקעות שהקים פמונה קפיטל (Pamona), המנהלת נכסים בהיקף 8.1 מיליארד דולר מגייסת בימים אלו לקרן תשיעית בהיקף מבוקש של 1.75 מיליארד דולר, מתוכם כבר קיבלה התחייבויות השקעה למיליארד דולר.

גרנוף (57) הגיע לאחרונה לישראל כדי לעניין משקיעים מוסדיים בהשקעה בקרן החדשה. בראיון ל"כלכליסט" גרנוף מציג שילוב יוצא דופן של פיננסייר שעשה הון לא קטן בעולם הקפיטליסטי לאזרח המאמין במחויבות המדינה בצמצום אי־שיוויון ופערים חברתיים.

קראו עוד בכלכליסט

השקעה עוקפת

גרנוף שימש בתחילת דרכו כיועץ הכלכלי של ביל קלינטון בעת שהיה מושל ארקנסו והתמודד לראשונה על הנשיאות. קלינטון הגיע לגרנוף, לדבריו, כי רצה להיות "דמוקרט פרו עסקי" והיום גרנוף הוא מתומכיה הנלהבים והפעילים של אשתו, הילרי קלינטון המתמודדת על הנשיאות מול דונלד טראמפ. ב־1994 הקים גרנוף את פמונה והחליט שלא לבצע בעצמו השקעות בחברות לצורך השבחתן, אלא לרכוש אחזקות של שותפים בקרנות אחרות המבקשים למכור אחזקתם לפני תום תקופת פעילות הקרן (Secondary Interests). הקרנות של גרנוף מושקעות באופן זה ב־700 קרנות שונות וחשופות כך ל־8,500 חברות. בקרנות שלו מושקעים למעלה מ־300 גופים מוסדיים מ־17 מדינות ברחבי העולם.

למה לטרוח ולבוא לחפש משקיעים מוסדיים מישראל?

"אין לזה שום קשר לזה שאני יהודי. יש לנו משקיעים ממדינות קטנות אחרות כמו ברונאי ואני לא ברונאי. השוק הישראלי נמצא במגמת צמיחה ונהיה יותר בוגר עם הסתכלות יותר גלובלית. שוק שמחפש השקעות אלטרנטיביות. מדובר גם שוק שנוח לעבוד איתו, אנשים משכילים, דוברי אנגלית וכל הפגישות שלי נמצאות ברדיוס של כמה קילומטרים זו מזו".

מלבד הנוחות, הפגישות של גרנוף עם המוסדיים הגדולים בישראל, בהן חברות הביטוח הגדולות, מגיעות על קרקע פוריה של נכונות הולכת וגדלה מצד גופי הפנסיה להגדיל חשיפה לקרנות השקעה, בעיקר משום סביבת הריביות הנמוכה המקשה על השגת תשואה בשוק האג"ח.

"זו בעיה חמורה מאוד לחוסכים לפנסיה" מסביר גרנוף, "אנחנו בסביבה כלכלית שבה שוק האג"ח הממשלתיות מניב תשואה סופר נמוכה. אבל הפדרל ריזרב לא פועל בוואקום. הצמיחה הכלכלית נמוכה ולכן זה רק נכון וסביר שהריביות יהיו נמוכות ואני לא רואה איך הנסיבות ישתנו דרמטית בתקופה הקרובה".

בישראל מחשבים את הפנסיה הצפויה של החוסכים על בסיס הנחת תשואה של 4% ריאלי בשנה.

הבעיה אינה רק ישראלית. כל גופי הפנסיה מנסים בימים אלו לחשב כמה תשואה הם יוכלו לייצר בהנחה של סביבת ריביות נמוכה לאורך זמן. כל קרנות הפנסיה ובכללן הקרנות הגדולות בעולם ציפו לתשואות שהיום ברור שאינן אפשריות. לכן הן עושות היום שני דברים, קודם כל מנמיכות את הציפיות ודבר שני הן מנסות לחשב מה התשואה הריאלית שהן יכולות לייצר במצב כזה בהתחשב ברמת הסיכון שהן מוכנות לקחת. בהתחשב במציאות הנוכחית הן מסתכלות על הצורך האפשרי בשינוי תמהיל ההשקעות כדי לנסות בכל זאת לייצר תשואה גבוהה יותר בדגש על הפחתת חשיפה לשוק האג"ח והגדלת השקעות אלטרנטיביות. כמובן שעל תעשיית קרנות ההשקעה זה משפיע לטובה. גופי פנסיה מסיטים יותר ויותר נכסים להשקעות אלטרנטיביות כי היסטורית שוק קרנות ההשקעה הוכיח שיודע לייצר תשואה גבוהה יותר עם תנודתיות נמוכה יותר. אם הייתי מנהל קרן פנסיה בישראל הייתי שם לי למטרה את תשואת היעד שאני רוצה לייצר ובהתאם משנה את תמהיל ההשקעות.

"הבעיה היא ששוק קרנות ההשקעה הוא שוק מוגבל. אי אפשר להמיר את כל שוק האג"ח בקרנות השקעה. וזה לא רק זה, גם אני כקרן השקעות, אין לי מספיק הזדמנויות השקעה מעניינות ולכן גם אני מגביל את היקפי הגיוס של הקרן שלי. אני שם תקרה לגיוס בניגוד לקרנות שלוקחות כמה שיתנו להם אבל בעצם מהמרות הימור שיכול להיות מסוכן".

לפי מה שאתה אומר הכי קל בעולם לגייס היום כסף לקרן השקעה.

"זה שוק יותר נוח לגייס בו והרבה פעמים מציעים לתת לי כפול ממה שאני מבקש, אבל אני לא יכול לקחת כי אין לי איפה להשקיע אותו".

שוק המניות לא יכול לספק את התשואה החסרה?

"היסטורית שוק המניות נתן תשואה גבוהה משוק האג"ח לתקופה ארוכה. אדם צעיר צריך להשקיע הרבה מנכסיו במניות, אין שאלה".

בישראל הגבילו את יכולת מנהלי הפנסיה לגלגל את דמי הניהול של קרנות ההשקעה שהם קונים על החוסכים ל־0.25% מהנכסים. זה פוגע בכם?

"זה לא מפתיע אותי. ברור לגמרי שממשלות ברחבי העולם רוצות להגן על האזרחים שלהן וחוששות מ דמי ניהול גבוהים מידי. יש מודלים דומים כאלה גם בחו"ל. היופי הוא שהשווקים עובדים לבד. אני כקרן השקעות גובה דמי ניהול ומנהל הפנסיה יכול לבחור אם להשקיע בי או לא, הוא לא חייב. למה בכל זאת משקיעים בי? כי חושבים שאני שווה את זה. שעדיף לשלם לי דמי ניהול מאשר לבצע השקעות אחרות. אנשים בסופו של דבר מתנהגים בצורה רציונלית והם לא סתם ישלמו כסף. בארה"ב לא שמו תקרה כמו בישראל אבל כן יש ביקורת וכן עוקבים אחר גובה דמי הניהול שמשלמות קרנות פנסיה על ניהול חיצוני וזה משפיע.

"היופי בקרן השקעה להבדיל למשל מקרן נאמנות היא שיש לנו תקופת חיים, בדרך כלל של עשר שנים. בקרן נאמנות, אם היא תיכשל אפשר להוציא את הכסף אבל צריך לקבל החלטה אקטיבית. אנחנו לעומת זאת, חייבים לגייס קרן חדשה כל כמה שנים ולהיבחר מחדש, ממש כמו בבחירות לנשיאות, ואנשים יכולים לבחון את כל השאלות כמו האם אני שווה את הכסף או לא ולקבל החלטה. יש לנו משקיעים מ־17 מדינות. הם החליטו שהמבנה שלנו עובד עבורם.

אז אין סיכוי שתוריד דמי ניהול אם הגופים המוסדיים ילחצו עליך?

לא. ממש לא. אי אפשר להגדיר דמי ניהול פרטניים לכל משקיע וזה לא פתוח למשא ומתן, לא למדינה ובטח שלא למשקיע בודד".

רכישת נכסים בשלב בוגר

קרנות ההשקעה של גרנוף הן כאמור קרנות השקעה שניוניות (Secondary). בכך למעשה הן רוכשות נתח בקרנות השקעה אחרות במהלך חייהן, ולא בנקודת ההתחלה. כך, מאמין גרנוף, לא רק שמשך האחזקה והחשיפה קטן יותר, אלא גם התמחור נכון יותר. וכל אלו מורידים משמעותית את רמת הסיכון. "כשהתחלתי לפני 22 שנה, השאלה ששאלתי היא האם יש דרך לנצל את היתרונות ששוק קרנות ההשקעה מציע ובמקביל לצמצם את הסיכונים שכרוכים בו. אם אפשר לרכוש נתח מקרנות ההשקעה ולא בנקודת התחלה שאז זה מסך חשוך שלא יודעים מה יצא ממנו בסוף. אנשים חשבו אז על כמה כסף הם יכולים לעשות ולא על כמה כסף יכולים לאבד".

אין חשש בזה שאתה קונה נתח ממשקיע שרוצה למכור השקעה בקרן שאינה טובה?

"כשהתחלתי שאלו אותי למה שימכרו לי נתח בקרן טובה. אז עניתי, תסמכו עלי. וחלק באמת סמכו עלי וגייסתי 45 מיליון דולר בקרן הראשונה שלי. מתברר בדיעבד, על בסיס הנסיון שצברתי הוא שמשמקיעים מוכרים לא בגלל בעיה בקרן אלא בגלל בעיה שלהם, הם מתמזגים, נמכרים, צריכים נזילות, נמצאים בחשיפת יתר. אנחנו רוצים לקנות נכסים טובים מאנשים שמוכרים בלחץ ולא נכסים לא טובים מאנשים במצב טוב. אין קרן השקעות טובה ומוכרת בתעשייה שלא בדקנו אם לקנות נתח ממנה. אנחנו משתדלים לקנות נתחים מהקרנות הטובות. יש לנו פורטפוליו מגוון מאוד".

למה המיקוד בגיוס בארה"ב?

"שואלים שודד בנק למה הוא שודד בנקים אז הוא משיב כי שם נמצא הכסף. רוב ההון נמצא בארה"ב. אנחנו סוג של מראה של השוק הגלובלי. זה גם שוק שאנחנו מכירים היטב. בארה"ב אין לנו חשיפה למטבע זר, הסיכון המקרו כלכלי נמוך וסיכון החברה נמוך יותר ולכן אם כל הנתונים שווים למול קרנות הפועלות מחוץ לארה"ב נעדיף קרנות אמריקאיות. אם אנחנו כבר קונים נכסים באירופה, אז צריך לקחת בחשבון סיכון מטבע וסיכון מקרו כלכלי ומחוץ לאירופה. ובשווקים המתפתחים יש סיכון של ציות לחוק. בסין למשל יו"ר חברות יכול להעלם לו פתאום. זה מצב שכיח שם. יש לנו אנשים מעולים שיודעים לבצע אנליזות אבל היכולת שלהם לנחש שמנהלים יעלמו זה קצת יותר בעייתי להכניס לאלגוריתם".

משבר 2008 פגע גם בכם?

ברור. אם מסתכלים על הפעילות שלנו אני יכול לומר שאנחנו פחות מסוכנים מהשקעות מתחרות, קונים נכסים בשלב בוגר יותר ורבות דורשים הגנת מחיר אבל בסופו של דבר כולנו נמצאים בקורלציה לתנאי השוק ומי שיגיד שההשקעות שלו לא מושפעות ממה שקורה בעולם ישקר או למשקיעים שלו או לעצמו. המטרה שלנו היא להכות את מדדי הייחוס ואת זה עשינו גם במשבר 2008. ברור שאם העולם ייכנס עכשיו למיתון אנחנו נושפע מזה.

ועכשיו, השווקים בכיוון הנכון ליציאה מושלמת ממשבר 2008?

"התאוששות איטית אך עקבית, במיוחד בארה"ב, מצד שני הצמיחה עדיין נמוכה מהציפיות. עם זאת, אנשים בעולם חוששים מאוד בגלל כמה גורמים שאינם ידועים: הברקזיט וגורל האיחוד האירופי ושאלת סין. למרות שלא הייתי מהמר נגד הממשל הסיני שהיסטורית יודע איך לשמור את עצמו בשלטון. בשורה התחתונה אנחנו בתקופה עצבנית עם רעשי רקע אבל לפחות בארה"ב הנתונים טובים ומרגיעים".

לאחרונה התחילו שוב דיבורים על העלאת ריבית בארה"ב.

"אין לי שום ספק שהפד רוצה להעלות את הריבית אבל הוא כפוף לשתי מגבלות: פונדמנטליסטית – אין באמת סיבה להעלאת ריבית בהתחשב בנתוני האינפלציה הנמוכים; ופוליטית – הפד נזהר מהעלאת ריבית בתקופת בחירות".

טראמפ מדבר על זה שיפטר את ג'נט ילן אם יבחר לתפקיד כי לא העלתה את הריבית.

"טראמפ מניח הנחות שלא מגובות בעובדות. יכול להיות שאמר את זה אבל אין לו שום סמכות לפטר אותה".

אחרי הבחירות הריבית תעלה?

"מרבית הכלכלות מאמינות שהריביות לא יעלו באופן משמעותי. גם אני לא רואה שום תנאים שמצדיקים העלאת ריבית משמעותית".

מה דעתך על עניין מגבלת שכר הבכירים בישראל של 2.5 מיליון שקל בשנה למנהלים בענף הפיננסים? "כישרון נוטה ללכת איפה שההזדמנויות נמצאות. זו תוצאה של דינמיקה שמתקיימת בכל העולם. אנשים מוכשרים מעדיפים ללכת למקומות כמו קרנות השקעה וקרנות גידור מאשר בנקים, כולל בנקים בארה"ב שלא כפופים לשום תקרת שכר, כי שם נמצא הכסף הגדול. זה תהליך טבעי. ואולי זה לא באמת משנה. אומרים שבסופו של דבר כל גופי הפנסיה מייצרים את אותם תשואות כך שאולי גם קוף היה עושה את העבודה אם היה קונה תעודות סל.

"אבל כישרון אנושי הוא חשוב וחיוני להשקעות. אני חושב שזה עניין של סדרי עדיפויות והגבלת שכר לאו דווקא תגרום לעזיבת מוחות. לכאורה אותה אנלוגיה אפשרית גם בהשוואה בין השוק הציבורי לפרטי. אבל יש הרבה אנשים טובים ומוכשרים שנשארים במגזר הציבורי. ולמה? כי הם מודדים את מה שהם עושים יותר מאשר כמה כסף נכנס להם לחשבון בנק. אני באופן אישי יודע שעל כישרון של העובדים שלי אני צריך לשלם, אני לא מוכן להחזיק קופים אלא כשרונות".

אתה תומך נלהב של קלינטון שמציגה גישה קצת פחות קפיטליסטית.

"למה אנשים משקיעים בארה"ב? לא בגלל שזה שוק חופשי, אלא משום שיש לה מערכת שנשלטת על ידי חוקים ואנשים מאמינים שתהיה להם הזדמנות הוגנת להצליח. קליטון מבינה היטב את כללי המשחק. גישה סוציאליסטית שכולם עניים היא לא טובה והאלטרנטיבה שתהיה מערכת בלי שום חקיקה שתיצור אי שוויון גדול זה גם לא טוב. כדי להיות נשיא צריך למצוא שילוב שעובד".

קלינטון הכריזה שתפעל להוריד את מחירי התרופות. זה פגע בחברות הפארמה כמו טבע ופריגו. היא תממש את האיום הזה?

"אנחנו משלמים מחיר גבוה מאוד על תרופות בהשוואה לעולם. זה לא הגיוני. אני לא אומר למכור בהפסד אבל למה ברווח האסטרונומי הזה? אם אני הייתי רץ לנשיאות הייתה לי מדיניות שצריך לשלם הכי פחות על מוצר שזמין לכל אחד אחר".

איך זה קורה בשוק כמו בארה"ב?

"זה לא שוק תחרותי בארה"ב. שירותי הרפואה כאן לא יכולים להתמקח מול חברות התרופות".

2 תגובות לכתיבת תגובה