צילום: גטי אימג'ס, שאטרסטוק

צילום: גטי אימג'ס, שאטרסטוק

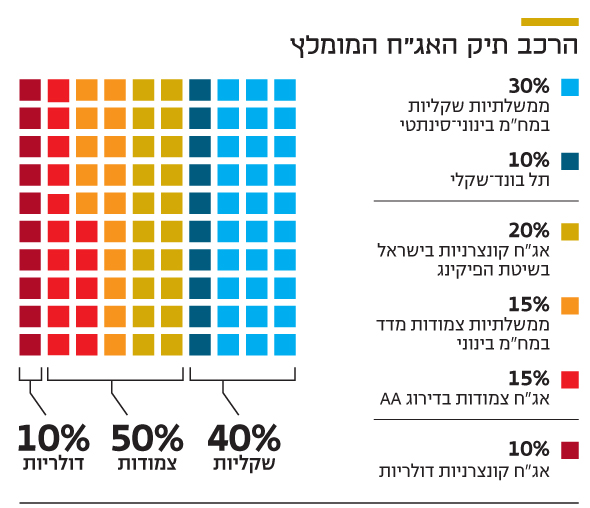

השורה התחתונה

זה הזמן להחליף דיסקט: התשואות לעשר שנים אינן צפויות לרדת מתחת ל־2%

בניגוד לציפיות המשקיעים שפאניקת הטראמפ־זיט תביא לירידת תשואות, אלה דווקא עלו ופתחו פער של 20% מול האג"ח הגרמניות

תסריט הברקזיט האמריקאי התממש, והמשקיעים שכבר מתורגלים באירועים כאלו הגיעו מוכנים. התוכנית היתה לנצל את הפאניקה שרבים צפו שתגיע כדי לרכוש מניות במחירים נוחים, בעיקר בסקטורים שאמורים ליהנות מבחירתו של דונלד טראמפ לנשיא ארה"ב, בהם הפארמה, התשתיות והבנקים. במקביל, האסטרטגיה לאפיק הממשלתי היתה לנצל את הפאניקה שרבים הניחו שתוביל לירידת תשואות זמנית, כדי לקצר את תיק ההשקעות. כשהמשקיעים בישראל התעוררו וצפו בתוצאות המסתמנות של הבחירות, לצד הירידות החדות באסיה ובחוזים על המדדים העיקריים בעולם, הם כבר הכינו את הכסף.

הפסד יומי של 2.5%

העניין הוא שמרבית המשקיעים חשבו שאם ככה מתנהגים השווקים כשהתוצאות עוד לא סופיות, הם בוודאי יירדו חזק יותר עם ההכרזה הרשמית על זכייתו של המועמד שממנו רבים חששו כל כך. אולם במציאות של היום, כשהמשקיעים מקשרים ירידות להזדמנות קנייה ולא לאיתות מכירה, ההזדמנויות נשארו לזמן מוגבל ביותר. עוד לפני שטראמפ עלה לשאת את נאום הניצחון שלו, השווקים כבר החלו למחוק את הירידות החדות. במקביל, תשואות האג"ח לעשר שנים עברו מירידה של כעשר נקודות בסיס לעלייה של כ־15 נקודות בסיס, כלומר הפסד תוך־יומי של כ־2.5% באג"ח לאלו שרכשו בזמן הפאניקה. המסקנה הראשונה מכך היא שאירועים מתוקשרים, שמאפשרים למשקיעים להתכונן מבעוד מועד, מחייבים תגובה מיידית עוד לפני היוודע התוצאות הסופיות.

הנאום ששינה את המגמה

נראה שהטריגר לשינוי המדהים בשווקים היה נאום הניצחון של טראמפ. כשהנשיא הנבחר הכריז שהוא יבנה מחדש את ארה"ב, יכפיל את הצמיחה ויחזיר מקומות עבודה — המשקיעים שמעו הרחבה פיסקאלית, הגדלת גירעון וסיכוי לעלייה מסוימת באינפלציה. כתוצאה מכך עלו התשואות בארה"ב לרמה הגבוהה ביותר מאז ינואר. כעת נשאלת השאלה: האם הפרדיגמה ששררה בקרב המשקיעים לפני בחירתו של טראמפ, שלפיה עליית התשואות לעשר שנים אל מעל ל־2% מהווה הזדמנות להאריך את תיק ההשקעות, עדיין רלבנטית?

התשובה לעת עתה היא שלילית ולו מסיבה אחת פשוטה — האופציה שארה"ב נמצאת על סף הרחבה פיסקאלית, אולי אפילו כזו שתוביל לגידול בגרעון ובאינפלציה, צריכה להיות מובאת בחשבון ולבוא לידי ביטוי בתשואות האג"ח. לכן, בהתחשב בעובדה שעוד צפויה לנו המתנה ארוכה עד שנדע אילו מבין הצהרותיו הפופוליסטיות טראמפ הוא יוציא אל הפועל, קשה לראות את התשואות חוזרות לרמות של כ־1.85%, כפי שהיו לפני הבחירות. הנקודה המעודדת מבחינת משקיעי האג"ח היא שפער התשואות בין אג"ח ארה"ב לעשר שנים לאלו של גרמניה נמצא בשיא של יותר מ־20 שנה.

בנוסף, היות שהבנק המרכזי של יפן החליט לשמור על התשואות לעשר שנים ברמה מקסימלית של 0%, עליית תשואות חדה מדי בארה"ב עשויה להוביל לאסטרטגיה של מכירה של האג"ח היפניות לטובת רכישה של האמריקאיות. פעולה דומה המשקיעים יכולים לבצע באג"ח של גרמניה, שוויץ, אנגליה ומדינות נוספות, שבהן הפער בין התשואות האמריקאיות לתשואות המקומיות גבוה מדי. מהלך כזה יכול לגרור עליית תשואות מסוימת באג"ח של מדינות אחרות, להוציא את יפן. להערכתנו, זוהי גם הסיבה המרכזית להיחלשות האגרסיבית של הין מול הדולר מיד לאחר היוודע תוצאות הבחירות בארה"ב.

בשוק הישראלי ניכר כי עליית התשואות אגרסיבית פחות מאשר בארה"ב. עם זאת, המשקיעים הפסידו כ־1.5% באג"ח השקליות הארוכות וכ־0.6% באג"ח הצמודות המקבילות. באופן פרדוקסלי, דווקא בחירה סלקטיבית של האג"ח קונצרניות בדירוגים נמוכים יחסית עשויה להוביל לתיק השקעות הגנתי יותר. זאת היות שהירידות בשוקי החוב מגיעות מהאפיק הממשלתי, בעוד האפיק הקונצרני פחות מושפע מכך.

| |||

עדיפות לשוק האמריקאי

גם באפיק המנייתי נראה שהגיע הזמן לשינוי הפרדיגמה השלטת. טראמפ הזכיר כמה פעמים מאז היבחרו שהוא מתכוון להציב את ארה"ב ראשונה בסדרי העדיפויות שלו, ורק לאחר מכן את שאר המדינות. בנוסף, פערים משמעותיים בצמיחה ובמדיניות הכלכלית בעידן טראמפ עשויים לשנות את התפיסה המוכרת של Risk On, Risk Off, שלפיה המתאם בין נכסי הסיכון בעולם גבוה מאוד.

במצב החדש המשמעות של בחירת המדינות, האפיקים והנכסים בתוך האפיקים חוזרת להיות מרכזית. בהיבט הזה נראה שישנה עדיפות לשוק האמריקאי על פני שווקים אחרים שבהם הממשלות רדומות ומתקשות לפעול. גם השוק הישראלי נראה פתאום מעניין, זאת בשל המחירים הנמוכים יחסית של חברות הפארמה, כיל וחלק ממניות המידקאפ שגם צפויות ליהנות מרפורמת המדדים הצפויה בפברואר.

השורה התחתונה: באופן פרדוקסלי, דווקא בחירה סלקטיבית של אג"ח קונצרניות ישראליות, בדירוגים נמוכים יחסית, עשויה להוביל לתיק השקעות הגנתי יותר.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה