צילום: shutterstock

צילום: shutterstock

השורה התחתונה

ניצני האינפלציה בארה"ב אינם מעידים בהכרח על מקורות לאינפלציה כחול־לבן

המשקיעים בארץ נדבקו בטרנד ששוטף את ארה"ב מאז בחירתו של טראמפ, ציפיות האינפלציה זינקו והאג"ח הצמודות הניבו תשואה עודפת

חלפו כבר שבועיים מאז זכה דונלד טראמפ בבחירות לנשיאות בארה"ב וקשה להתעלם מהשינויים הדרמטיים בהעדפות המשקיעים. בעוד עד בחירתו התקיים מתאם חיובי גבוה בין שוקי המניות לשוקי האג"ח, הרי שבמציאות החדשה המתאם בין השווקים הפך לשלילי.

קראו עוד בכלכליסט

כך, בעוד שוקי המניות העיקריים בעולם עלו, האג"ח הממשלתיות ירדו. בנוסף, עליית התשואות בארה"ב והתחזקות הדולר הובילו ליציאת כסף מהשווקים המתעוררים לטובת השוק האמריקאי. היות שלמדינות מתפתחות רבות ולחברות הפועלות בהן חוב חיצוני דולרי, פיחות חד במטבע שלהן מוביל ללחץ על תזרים המזומנים, שווי החברות והצמיחה הכלכלית.

אחת הסיבות המרכזיות לעליית התשואות היא הערכות המשקיעים להרחבה פיסקאלית שייזום ממשל טראמפ ואשר עשויה להוביל לעלייה בגירעון ולאינפלציה. את החשש לגירעון מייחסים לאפשרות שמס החברות יירד ל־15%, מה שיוביל לצמצום משמעותי בצד ההכנסות בזמן שצד ההוצאות צפוי לגדול בשל הרצון "לבנות את ארה"ב מחדש".

החשש מאינפלציה נובע משילוב של עלייה במחירי חומרי הגלם בעולם, השקעה מסיבית בתשתיות וגירוש מהגרים לא חוקיים, שלרוב עובדים בעבודות פשוטות ואשר במקומם ייאלצו החברות האמריקאיות להעסיק עובדים יקרים יותר. בנוסף, גם שינויים בהסכמי הסחר ויצירת מגבלות על היבוא לארה"ב, אשר צפויים להתרחש על פי ההצהרות של טראמפ, אמורים לייקר מוצרים המגיעים היום ממדינות שבהן עלות הייצור נמוכה בהרבה מאשר בארה"ב. אף שהמשקיעים מבינים שיש פער גדול בין הצהרות למעשים, הם דורשים פרמיה מסוימת שבאה לידי ביטוי בעליית מדרגה ברמת התשואות ובציפיות האינפלציה.

רמה שלילית מתמשכת

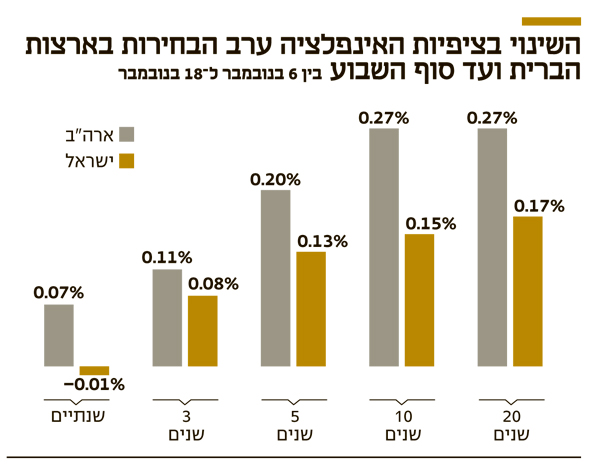

נשאלת השאלה אם העלייה בציפיות האינפלציה בארה"ב רלבנטית גם לישראל, זאת במיוחד נוכח מצבה החיובי של הכלכלה המקומית: אומדן הצמיחה לרבעון השלישי עומד על 3.2%, הצריכה הפרטית צומחת בקצב של כ־3% ושוק העבודה נמצא כמעט בתעסוקה מלאה. תחת נסיבות אלו, נראה שריבית בנק ישראל שעומדת על 0.1% בלבד יכולה להצית את האינפלציה. אלא שחרף כל אלו, להערכתנו התשובה לכך היא שלילית, לפחות באופן חלקי. האינפלציה המתגלגלת 12 חודשים לאחור נמצאת בישראל ברמה שלילית כבר 26 חודשים. אף שחלק מהסיבות שהובילו לכך היו בעלות אופי חולף, קשה למצוא מקורות לאינפלציה כחול־לבן. בין הגורמים העיקריים לאינפלציה השלילית היו הורדות מחירים יזומות של הממשלה, ירידה במחירי הסחורות והאנרגיה והתחזקות השקל.

עלייה הגיונית, לכאורה

בהסתכלות קדימה אמנם נראה שהאינפלציה בישראל תעלה מדרגה אל מעל האפס, שכן הגורמים הזמניים שהורידו אותה מתחילים להתפוגג, אך זאת ללא קשר למדיניותו של טראמפ. מאז התוצאות הדרמטיות של הבחירות בארה"ב והעלייה בציפיות האינפלציה שם, עלו ציפיות האינפלציה גם בישראל. העלייה האוטומטית בציפיות האינפלציה בישראל נראית הגיונית עד שחושבים עליה לעומק.

הרי בעוד בארה"ב המחירים יכולים לעלות בגלל סיבות כלכליות הקשורות לעלייה בביקוש, התייקרות שכר העבודה והטלת מכסים על היבוא, בישראל המצב שונה. בשנים האחרונות מקובל לחלק את המוצרים שמרכיבים את מדד המחירים לצרכן לשניים. מחד, מוצרים סחירים שניתן לייבא או לייצא אותם, כך שקיימת להם תחרות או אופציה לתחרות שתצוץ אם המחירים יעלו לרמה מסוימת. מאידך, מוצרים בלתי סחירים שאותם לא ניתן לייבא ואשר מתאפיינים בתחרות מקומית בלבד.

דוגמאות קלאסיות למוצרים אלו הן חינוך, בריאות, תקשורת ודיור. בחינת המקורות האפשריים לאינפלציה בישראל מובילה למסקנה שיוקר המחיה והתגברות המגמה של הנגשת שוקי העולם לצרכנים המקומיים באמצעות הרכישות באינטרנט, אינם מאפשרים לחצי מחירים במוצרים הסחירים, זאת היות שאנו עדיין נמצאים בפער מחירים גבוה מדי בין ההכנסה החציונית לעלויות המחיה.

לכן, גם הצמיחה ושוק העבודה הבריאים אינם צפויים להוביל לעליות מחירים של המוצרים הניתנים ליבוא, ואם רשת כלשהי תרצה להעלות מחירים, הצרכנים ירכשו את אותם מוצרים באינטרנט במחיר נמוך יותר. בהיבט של המוצרים הבלתי סחירים נראה שהחשוד העיקרי ביכולת להרים את האינפלציה הוא סעיף הדיור שמורכב בעיקר משוק השכירויות אשר עולה ברציפות מאז שנת 2006.

ישראל נסחפת למגמה

המסקנה שעולה מניתוח הגורמים האינפלציוניים היא שהעלייה בציפיות האינפלציה בישראל קשורה להיסחפות אחרי הטרנד העולמי או לחשש שמדיניות פיסקאלית מרחיבה בארה"ב תוביל לעלייה במחירי הסחורות והאנרגיה לצד התחזקות הדולר. בינתיים, מאז הבחירות בארה"ב, תעודות הסל שעוקבות אחר מחירי הסחורות ירדו מעט כך שקשה למצוא לחשש זה צידוק מבחינת התמחור בשווקים.

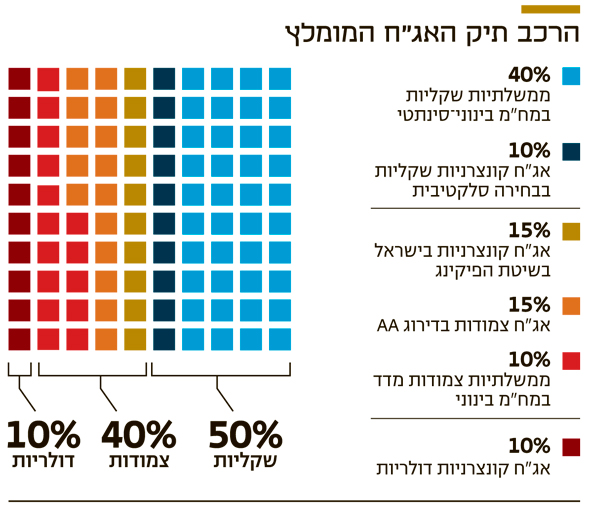

לסיכום, נראה שהשוק הישראלי אינו נמצא במצב דומה לשוק האמריקאי, והעלייה בציפיות האינפלציה נובעת בעיקר מרמת ציפיות נמוכה מדי שהיתה בשוק המקומי קודם לכן. ההתאמה בציפיות האינפלציה התחילה עוד לפני מערכת הבחירות בארה"ב וקיבלה תנופה נוספת לאחריה. עם זאת, נראה שבשלב זה ציפיות האינפלציה המתומחרות בארץ מאפשרות לחזור להטיה שקלית קלה. להערכתנו, המבחן העיקרי לתיקי ההשקעות יהיה בבחירה הסלקטיבית של האג"ח והמניות לצד יצירת מח"מ דינמי, שכן עד שנדע מהן כוונותיו המעשיות של הממשל החדש בארה"ב, התנודתיות הגבוהה של האג"ח עשויה להימשך.

השורה התחתונה: ציפיות האינפלציה המתומחרות בארץ מאפשרות לחזור להטיה שקלית קלה. עד שיתבררו כוונותיו המעשיות של טראמפ, התנודתיות הגבוהה באג"ח עשויה להימשך

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה