צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

אחרי שגירדה את התחתית, כלכלית ירושלים מזנקת, דווקא ללא גרעין שליטה

דווקא ללא גרעין שליטה הצליחה כלכלית ירושלים להתאושש. כיצד הגיעה החברה ממצב של כמעט הסדר חוב לאיתנות, ומדוע היא מושכת כל כך הרבה מתעניינים?

קראו עוד בכלכליסט

גרף המניה לא משקר: הכניסה של איש העסקים אליעזר פישמן לקשיים - שהובילה להחלטת בית המשפט במאי 2015 להכריז על פישמן כחדל פירעון ולאשר לבנקים להתחיל לממש את הבטוחות שבידיהם (שעבודים על מניות כלכלית ירושלים) - הכבידה על אימפריית החברות שלו; אבל אט־אט, המצב התייצב.

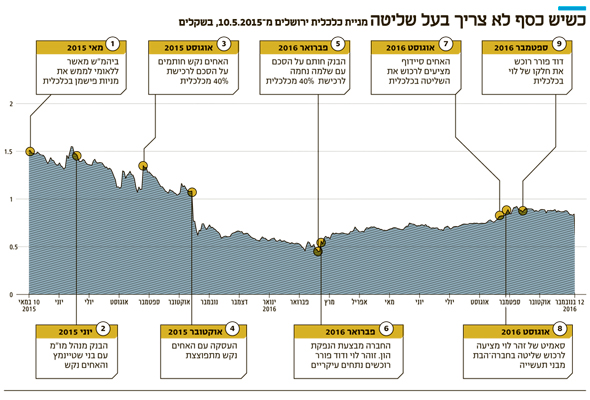

אז, במאי 2015, לרגע היה נראה כאילו כלכלית ירושלים הולכת לקראת קריסה והסדר חוב מהגדולים שנראו בישראל, כשהיא חייבת לגופים המוסדיים יותר מ־8 מיליארד שקל (עם החברות־הבנות שלה). אלא שמאז היא משכה מתעניינים עם כיסים עמוקים, ובהם היהלומן והמיליארדר בני שטיינמץ; האחים אבי, ג'ו ורפי נקש, בעלי חברת הנדל"ן אמפא; יו"ר בנק הפועלים לשעבר שלמה נחמה; בעלי ניאופרם דוד פורר; איש הנדל"ן הישראלי זוהר לוי; והאחים עופר ונתי סיידוף, שלאחרונה הציעו גם לרכוש את קבוצת אפריקה ישראל. "מגזין כלכליסט" יצא לבדוק איך הפכה הכלה המכוערת לרווקה מחוזרת.

התחלה מקרטעת

ההתחלה דווקא לא היתה פשוטה. הניסיונות של זרוע הבנקאות של לאומי פרטנרס, בראשות ירון בלוך, למכור את השליטה בכלכלית ירושלים לא צלחו. באותה העת, אמצע 2015, כלכלית ירושלים נזקקה נואשות למזומנים כדי לשרת את חובותיה, והאג"ח שלה נסחרו בשוק ההון במחירים המשקפים תשואה דו־ספרתיות.

למשקיעים היו שני חששות עיקריים: ראשית, הם חששו מהמשבר הכלכלי ברוסיה: מירלנד, חברה־בת של כלכלית ירושלים שהחזיקה נכסים ברוסיה, נפגעה מאוד מהקריסה בשער הרובל, והיתה זקוקה להזרמות כספים מכלכלית ירושלים. נוסף על כך, המשקיעים חששו ממצבו הכלכלי האישי של פישמן, שהיה חייב באותה עת 5 מיליארד שקל לבנקים הישראליים, ולא היו ברשותו מספיק מקורות נזילים לפרוע את החוב. לכולם היה ברור שזה רק עניין של זמן עד שפישמן יאבד את החברה, ואי־הוודאות לגבי התזמון הבריחה את המשקיעים והפילה את המניה. אם בסוף 2013 היא נסחרה לפי שווי של 2.8 מיליארד שקל, ובנקודת השפל שלה היא קרסה ביותר מ־80%.

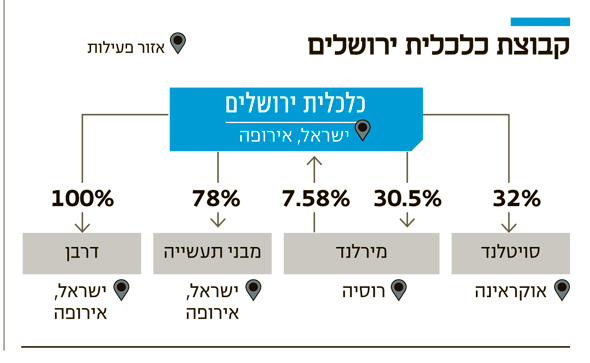

בנק לאומי, הנושה הגדול של פישמן, החזיק כבטוחה לחובו (1.5 מיליארד שקל) שעבוד על 40% ממניות כלכלית ירושלים. בבנק הבינו שהם חייבים להכניס משקיע עם כיסים עמוקים שיזרים כסף לחברה, יפחית את חששות השוק ויחזיר את החברה ליציבות. בבנק הבינו גם שהנכסים של כלכלית ירושלים, שכוללים מבני משרדים, מרכזים מסחריים ופרויקטים של מגורים בישראל, גרמניה, שוויץ, צרפת, הולנד, רוסיה ואוקראינה בשווי כולל של 13 מיליארד שקל, הם נכסים שזקוקים לניהול ולטיפול נכון.

החתן הראשון פחד להתחייב

החתן הפוטנציאלי הראשון הגיע שנה לאחר מכן. ביוני 2015 ניהל הבנק מו"מ עם היהלומן בני שטיינמץ, להשקעת מאות מיליוני שקלים בחברה. שטיינמץ הסכים להזרים כסף רב פנימה (לא סוכם סכום סופי), אולם לאור החשש שכלכלית ירושלים תיקלע להסדר חוב לאחר הרכישה, וחששו של שטיינמץ שבתרחיש כזה המוסדיים הישראליים ידרשו שיכניס את היד עמוק לכיס, הוא התמהמה ולא חתם על העסקה.

אבל לאומי לא שם את כל הביצים בסל אחד, ובאוגוסט 2015 חתם באישון לילה על הסכם עם האחים אבי, רפי וג'ו נקש, בעלי אמפא, לרכישת השליטה (40%) בכלכלית ירושלים תמורת 370 מיליון שקל והזרמה של 250 מיליון שקל נוספים לחברה. אלא שגם כאן הסיפור לא נגמר. רגע לפני הסגירה הסופית חטפו האחים נקש פיק ברכיים ודרשו הנחה משמעותית במחיר. בלאומי לא הסכימו, והעסקה פוצצה באוקטובר 2015; הצדדים מתקוטטים עד היום על פיצוי בבית המשפט.

בתקופת המו"מ עם האחים נקש, הגיבה המניה של החברה בעצבנות לכל דיווח על עסקה נרקמת, כאשר הכיוון הכללי היה כלפי מטה. כשפוצצה העסקה עם האחים נקש באוקטובר התגובה היתה חדה: המניה איבדה 10% משווייה ביום אחד וההידרדרות המשיכה. כלומר, בעלי המניות חיפשו בעל בית.

איבדו שליטה

המהפך הגיע בסוף 2015. בשלב הזה הבינו הדירקטוריון והמנכ"ל דוד זבידה כי כלכלית ירושלים הפכה להיות חברה ללא גרעין שליטה. השליטה הפורמלית הוחזקה אמנם על ידי פישמן, אבל לאחר החלטת בית המשפט במאי 2015, בנק לאומי נכנס לנעליו והיה עסוק בעיקר במציאת קונה, ולא בשליטה דה־פקטו בחברה. זבידה לקח את המושכות: הוא פעל וקיבל את כל האישורים הרגולטוריים הנדרשים להתנהל כחברה ללא גרעין שליטה (למשל אישור מחברות הדירוג על אי־שינוי דירוג, אישור מנושים שונים על אי־העמדת הלוואות לפירעון מיידי), כאשר הדבר הראשון שביצע היה הנפקת הון בבורסה כדי להזרים כסף פנימה שישרת את החובות ויקטין את שיעור המינוף שלה, שהיה גבוה מאוד ועמד על 82% (LTV, כלומר יחס הון לשווי נכסים).

ההנפקה יצאה לפועל בפברואר 2016, ובמפתיע זכתה לביקושים אדירים של יותר ממיליארד שקל ונחשבה להצלחה גדולה. החברה גייסה 725 מיליון שקל – זאת לאחר מסע שכנועים של זבידה, שהצליח לגרום למוסדיים להבין את הפוטנציאל הטמון בנכסים, והציג בפניהם דרך פעולה מסודרת למימושו, שכללה חיסכון בעלויות מימון, כמו גם שורת שינויים עסקיים שנפרט בהמשך.

לאחר הצלחת ההנפקה הבינו בשוק ההון שהחברה יצאה מסכנה להסדר חוב, ושיש לה אורך נשימה פיננסי כדי להשביח את הנכסים ולא למכור בלחץ, על אף המצב ברוסיה. בהתאם, המניה עברה להיסחר במגמת עלייה, ותשואות האג"ח ירדו לרמה חד־ספרתית, מה שמאפשר לחברה גם למחזר חובות ביתר קלות.

הנפקת ההון לא התבצעה תחת שליטתו של פישמן, מהסיבה הפשוטה שהוא לא רצה לדלל את כוחו בה, ולא היתה לו יכולת להכניס יד לכיס ולשמור על כוחו בה באמצעות רכישת מניות בהנפקה. שיקול דומה הפעילו גם בעלי שליטה אחרים כשהחברות שלהם היו זקוקות להון, ואילו הם לא רצו, או לא יכלו, להכניס את היד לכיס. במקרים אלו העדיפות לרוב היתה להגיע להסדר כולל עם המוסדיים, כתנאי להכנסת היד לכיס.

החתנים ממשיכים להתדפק בדלת

אבל הדרמה לא תמה בהנפקה: במקביל לשלב המוסדי בהנפקת ההון, לאומי סיכם עם יו"ר בנק הפועלים לשעבר, שלמה נחמה, על הסכם לרכישת 28% ממניות החברה לפני דילול, תמורת סכום מוערך של מאות מיליוני שקלים, עם אופציה לרכישת מניות נוספות. נחמה עוד לא הספיק לפתוח שמפניה, ותוצאות ההנפקה טרפו את הקלפים: במהלך ההנפקה, בעלי ניאופרם דוד פורר, וחברת סאמיט שבשליטת זהר לוי, הזרימו ביקושים אדירים בשלב הציבורי והדיחו את נחמה החוצה. לאחר ההנפקה, סאמיט של לוי הפכה לבעלת המניות הגדולה ביותר עם אחזקה של 20%, ופורר רכש כ־12% מהחברה.

אבל אף שלוי הפך לבעל המניות הגדול, כלכלית ירושלים נותרה ללא שליטה בגלל מגבלה שנובעת מחוק הריכוזיות: החוק אינו מתיר שלוש שכבות ציבוריות בקבוצה אחת, אלא שסאמיט היא חברה ציבורית ולכלכלית ירושלים חברות־בנות בורסאיות. על כן, לוי לא נחשב כבעל שליטה, וסמכויות הניהול שלו בדירקטוריון לא היו כשל בעל שליטה: בעיקר, הוא לא היה יכול למנות את עצמו ליו"ר.

באוגוסט 2016 הגיחו לפתע האחים נתי ועופר סיידוף, ישראלים לשעבר ובעלי חברת הנדל"ן Capital Foresight Investment, והגישו הצעה בבורסה, לכל בעלי מניות החברה, לרכוש את השליטה (29%) תמורת 533 מיליון שקל. כדי לחסום אותם הפתיע לוי והציע באמצעות סאמיט, כמה ימים לאחר מכן, לרכוש מחצית (39%) מאחזקותיה של כלכלית ירושלים בחברת־הבת מבני תעשייה, שנחשבת לאיכותית ביותר מבין החברות בקבוצה.

גם ההצעה של סאמיט וגם ההצעה של האחים סיידוף נכשלו. בעקבות הכישלון מכר לוי 13% ממניות כלכלית ירושלים לפורר, כשהוא מרוויח על ההשקעה 200 מיליון שקל. פורר מחזיק היום בכ־24% מהמניות, בעוד שסאמיט ירדה לאחזקה של 7%. לפורר חסר עוד 1% מהחברה כדי להפוך לבעל שליטה, וההערכות בשוק הן שהוא ירכוש בעתיד מניות נוספות וישלוט בחברה.

הנקודות האטרקטיביות

מה יש בכלכלית ירושלים שמושך כל כך הרבה מתעניינים, בניגוד לחברות אחרות שנמצאות על המדף לאחר משבר, כמו אפריקה ישראל, שכמעט אינה מצליחה למצוא בעלים חדשים? שילוב של חמישה גורמים עיקריים הפכו את החברה לאחת הנחשקות בשוק:

1. פוטנציאל בחיסכון בעלויות מימוןהגורם העיקרי שהפך את כלכלית ירושלים לחברה בעלת פוטנציאל רווחיות אדיר הוא החיסכון שניתן להשיג בעלויות המימון שלה, שתהיה לו השפעה ישירה על הרווח העתידי שלה. בחמש השנים האחרונות סביבת הריבית בישראל ובעולם היתה אפסית. חברות הנדל"ן המניב, ובכללן כלכלית ירושלים, נהנו מכך, שכן הרווח שלהן נגזר מההפרש בין הכסף שהן מקבלות כדמי שכירות מהנכסים שבבעלותן לבין עלויות המימון שלהן. ככל שהריבית ירדה, הרווח של חברות הנדל"ן המניב עלה ומניותיהן המריאו.

אלא שהצרות האישיות של פישמן, קשיי ניהול בחברה והמשבר ברוסיה הפחידו את המשקיעים, ותשואות האג"ח הגבוהות שלה לא אפשרו לה לגייס חוב בשוק ההון ולחסוך עלויות מימון. עלות החוב הממוצעת שלה עמדה לפני שנה על 6%, בעוד שחברות מקבילות גייסו בשוק ההון באותה תקופה אג"ח בריבית של 3% וחלק אפילו פחות מכך, וכך חסכו עשרות מיליוני שקלים בעלויות מימון.

נדרשה הזרמת הון לחברה, שתפחית את החששות של המשקיעים ותוריד את תשואות האג"ח, ומכאן פוטנציאל הרווח הוא אדיר. בעלי ההון הבינו זאת, וזה אכן קרה: מאז ההנפקה בפברואר ועד היום, כלכלית ירושלים והחברות־הבנות שלה ביצעו גיוסי חוב ב־1.5 מיליארד שקל בריביות של 3%-2.5%, והביאו לחיסכון שנתי של 30 מיליון שקל בעלויות מימון. היום עלות החוב הממוצעת של כלכלית ירושלים עומדת על 4%, כך שיש עוד בשר לחיסכון בעלויות מימון ולעלייה ברווחיות.

בהנחה שתנאי השוק יישארו דומים, כלכלית ירושלים והחברות־הבנות ימשיכו לבצע גיוסי חוב, עד שכל החוב היקר יוחלף בחוב זול וחדש. לאחר שכל החוב יוחלף, תחסוך כלכלית ירושלים 60 מיליון שקל בעלויות המימון השנתיות שלה ביחס למצב לפני הנפקת ההון בפברואר 2015.

2. נכסים שנוהלו לא נכון

עובדה נוספת שמשכה משקיעים היא הפיזור הרחב של נכסים כלכלית ירושלים בעולם והפוטנציאל הגלום בתיקון הניהול הקלוקל שלהם. הקבוצה מחזיקה נכסים ביותר מעשר מדינות שונות, דבר שמצריך מטה ניהולי בכל מדינה וגורר עליות ניהול גבוהות. מעבר לפיזור, הנכסים עצמם היו מוזנחים ולא מימשו את הפוטנציאל שלהם.

אחד הדברים הראשונים שזוהר לוי עשה כשנכנס לכלכלית ירושלים הוא לקבל החלטה למכור את כל הנכסים בחו"ל - גם את אלו שלא היו הפסדיים, אבל לא הראו רווחיות יוצאת דופן (לכלכלית ירושלים לא היו פעילויות רווחיות בחו"ל) - ולהתמקד רק בפעילות בישראל במטרה למקסם אותה. זה כשלעצמו מייצר לא מעט ערך לחברה על ידי חיסכון בעלויות מטה ומקסום רווחים בנכסים בישראל.

3. שיעור מינוף שירד

דבר נוסף שהעיב בשנים האחרונות על כלכלית ירושלים הוא שיעור מינוף גבוה שעמד על 82% (LTV) לפני ההנפקה בפברואר. היסטוריית הקריסות בענף הנדל"ן (אלביט הדמיה, דלק נדל"ן, אפריקה ישראל) מלמדת ששיעור מינוף גבוה מסוכן מאוד לחברת נדל"ן, כיוון שכל שינוי קל בתזרים של הנכסים עלול להביא לקריסה טוטאלית.

את הבעיה הזו אפשר לפתור על ידי מכירת נכסים ושימוש בתמורה כדי לפרוע הלוואות, וכן על ידי הנפקת הון, וכך אכן נעשה: בחמש השנים האחרונות, כלכלית ירושלים וחברות בקבוצה מימשו נכסים בהיקפים אדירים של יותר מ־6 מיליארד שקל. החוב הפיננסי נטו ירד מרמה של 6.1 מיליארד שקל ב־2012 ל־2.1 מיליארד שקל ב־2016.

מכירת הנכסים האגרסיבית החלה עוד בתקופתו של פישמן, אך לא היה בה די כדי לייצב את החברה, ונדרשה גם הנפקת הון - אלא שכלכלית ירושלים לא ביצעה הנפקות הון מרובות, כיוון שפישמן רצה לבצר את שליטתו בחברה ולא לדלל את אחזקותיו או להזרים עוד כסף מהבית כדי לשמור על חלקו היחסי. בעקבות המימושים והנפקת ההון ירד שיעור המינוף לרמה נוכחית של 78%, והאטרקטיביות של החברה עלתה.

4. הסרת אי-הוודאות לגבי הזרמות לפעילות ברוסיהאחת הסיבות העיקריות לקריסת כלכלית ירושלים היא הזרוע שלה ברוסיה, שפועלת באמצעות החברה־הבת מירלנד. בעקבות הקריסה במחיר הנפט בעולם בנובמבר 2014, זינק שער הרובל בעשרות אחוזים ביום אחד. כך נוצר פער בין גובה התקבולים שמירלנד מקבלת לבין היקף החובות שהיא צריכה לפרוע, והחברה נאלצה לבצע הסדר חוב של מיליארד שקל עם מחזיקי האג"ח בישראל.

באוגוסט 2016, מחזיקי האג"ח אישרו הסדר שכלל מחיקה של 80% מחוב של מיליארד שקל, כנגד הקצאת 60% ממניות מירלנד לבעלי החוב והזרמת בעלים (כלכלית ירושלים) של 25 מיליון דולר. המהלך בלם את אי־הוודאות לגבי היקף התמיכה הנדרשת במירלנד, והאטרקטיביות של כלכלית עבור המשקיעים עלתה.

5. חיסול המחסור במזומנים ובהון עצמיכתוצאה מהפחתות של קרוב למיליארד שקל שכלכלית ירושלים (והחברות־הבנות) ביצעה על שווי הפעילות ברוסיה (מנובמבר 2014 ועד היום), ומחוסר היכולת שלה לגייס חוב בישראל, מצב הנזילות וההון העצמי של החברה היה בעייתי ונוצר חשש מהצורך לממש את הנכסים במחירי הפסד כדי לשרת את החוב. אלא שהנפקת המניות בפברואר 2016, שהזרימה לקופתה 725 מיליון שקל, הבטיחה חזרה ליציבות.

איך זבידה מכר את ההנפקה למוסדיים? הוא אמר להם שמכיוון שמעתה החברה ללא גרעין שליטה, מדובר למעשה בקרן הריט (קרן ללא גרעין שליטה שמחזיקה נדל"ן) הגדולה ביותר בישראל. השכנועים שלו עבדו.

תגובה אחת לכתיבת תגובה