עליית התשואות באג"ח הממשלתיות תפעיל את מלוא השפעתה על רוכשי הדירות

בשנה וחצי האחרונות עלתה הריבית על המשכנתאות ב־50%, וייקרה את הדירות ללא קשר לנתון הרשמי של 9% בשנה האחרונה

מבחינה כלכלית טהורה, שנת 2016 תיזכר כשנת מפנה שבה התברר כי ההרחבה המוניטרית הקיצונית מיצתה את עצמה, האינפלציה בעולם התאוששה יחד עם הצמיחה בארה"ב והיוזמה עברה לצד הפיסקאלי.

לאור השינויים במציאות הכלכלית הנוכחית ובציפיות לעתיד, עלו בחודשים האחרונים התשואות באג"ח הארוכות. במצב כזה מקווים המשקיעים באג"ח הארוכות ליהנות מתשואה שוטפת גבוהה ביחס לאג"ח הקצרות יותר. עם זאת, הסיפור הגדול של השנה לא קשור לעליית התשואות באג"ח הארוכות, אלא דווקא לעליית הריבית על המשכנתאות וההשפעה של זו על מחירי הנדל"ן בפועל.

קשר הפוך

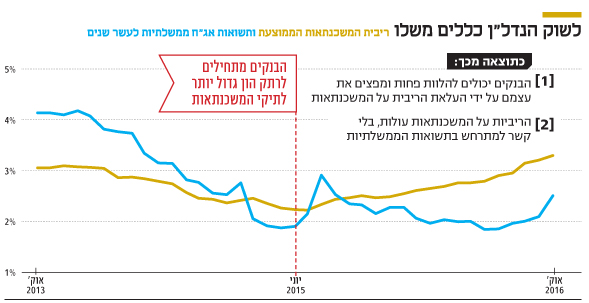

באופן כללי, ניתן לצפות למתאם חיובי בין התשואות שבהן נסחרות אג"ח ממשלתיות לריביות בשוק המשכנתאות. שני המקורות העיקריים של הבנקים לגיוס כסף הם פיקדונות הציבור ושוק ההון. בעוד הריבית שהבנקים נוהגים לשלם על הפיקדונות נוטה להיות נמוכה יחסית בשל האופי השמרני של ציבור המפקידים, בשוק ההון מדובר בגופים מוסדיים שדורשים תשואה גבוהה יותר. בשנים האחרונות עלות הגיוס של הבנקים נגזרה מתשואת האג"ח הממשלתיות בתוספת מרווח מסוים (שלרוב נע בין 80 ל־100 נקודות בסיס).

משום שהבנקים מעוניינים להרוויח על הכסף שהם מגייסים, הם משתמשים בכסף כדי לספק הלוואות ומשכנתאות בריבית גבוהה יותר. מכאן ניתן להבין שעליית תשואות באג"ח הממשלתיות תוביל לעליית ריבית המשכנתאות, ולהפך. אם נסתכל על המתאם בין התשואות של אג"ח שקליות לעשר שנים ולריבית על המשכנתאות, נוכל לראות תופעה מעניינת.

| |||

בין אוקטובר 2013 ליוני 2015 היה קשר חזק מאוד (מתאם של 0.94) בין תשואות האג"ח הממשלתיות לעשר שנים לגובה הריבית על המשכנתא. לעומת זאת, מאז יולי 2015 ועד נובמבר 2016 המתאם הפוך ועומד על 0.25-.

הסיבה: ריתוק הון

הסיבה לשינוי הקיצוני נובעת מדרישה מהבנקים להגדיל את ריתוק ההון כנגד תיק המשכנתאות. מדובר בהוראה שפורסמה בספטמבר 2014 ועל הבנקים לעמוד בה עד ינואר 2017. משמעות הריתוק היא שהבנקים יכולים לתת פחות הלוואות כנגד ההון הקיים. כדי להתמודד עם המציאות החדשה, העלו הבנקים את הריבית על המשכנתאות והקשיחו את התנאים מול הלקוחות עד כדי תחושה שהבנקים כבר לא נלחמים ביניהם על הלקוחות שעושים סקר שוק לפני לקיחת משכנתא.

אם נסתכל על הריבית על המשכנתאות בחודשים האחרונים, נראה שהיא עלתה הרבה לפני שהתשואות באפיק הממשלתי עלו. למעשה, לפי הנתון האחרון שפורסם, הפער בין הריבית על המשכנתאות לתשואות לעשר שנים הצטמצם. בינואר השנה עמדה הריבית השקלית הממוצעת (קבועה ומשתנה) על המשכנתא על 2.6%, ואילו בנובמבר, עוד לפני ההתאמה לתשואות החדשות בשוק, עלתה הריבית הממוצעת ב־68 נקודות בסיס ל־3.28%. מאז מאי 2015 עלתה הריבית הממוצעת על המשכנתא ב־106 נקודות בסיס — עלייה של כמעט 50%.

| |||

מבחינת רוכשי הדירות מדובר בהרעה משמעותית. שכן אף שלא חל שינוי בריבית הפריים והיא עדיין ברמת שפל של 1.6%, גם במסלול זה שומרים לעצמם הבנקים מרווח גבוה יותר ובמקום לגבות פריים מינוס 0.7%–0.6%, הם גובים היום פריים מינוס 0.2%. מכאן שאם ניקח דוגמה תיאורטית של דירה בשווי 2 מיליון שקל שנרכשת במשכנתא של מיליון שקל לתקופה של 20 שנה, שמתוכה 67% בריבית קבועה, נראה שמחירי הדירות עלו הרבה מעבר לנתונים הרשמיים.

מחיר הדירה האמיתי, כולל עלות הריבית, לפי ריבית השפל שהיתה באזור ה־3.2% על החלק השקלי הקבוע וכ־1% על החלק המשתנה, הסתכם ב־2.27 מיליון שקל. נניח שמאז מאי 2015 ועד היום התייקרה הדירה ב־10% וכיום המחיר הנקוב שלה הוא 2.2 מיליון שקל, מכאן שאם רוצים לשמור על יחס משכנתא של 50%, צריך לקחת משכנתא של 1.1 מיליון שקל ועוד בריבית גבוהה יותר של 4.7% על החלק הקבוע וכ־1.4% על החלק המשתנה. מכאן שהעלות הכוללת של אותה דירה למי שירכוש לפי הריביות המעודכנות עומד על כ־2.65 מיליון שקל. מדובר בהתייקרות כוללת של כ־16.7% ולא 10%, כך שהתוספת הכוללת לרוכשים הטריים תעמוד על 380 אלף שקל לאורך תקופה ההלוואה.

השורה התחתונה: עליית התשואות באפיק הממשלתי מייצרת עומס כבד על רוכשי דירות פוטנציאליים, מה שעשוי להוביל לעליית תשואות בשוק הדיור.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה