צילום: אוראל כהן

צילום: אוראל כהן

המנהלים הטובים: מקומות 20-13

איציק אברכהן מנכ"ל שופרסל, אלדד פרשר מנהל את מזרחי טפחות, ציון קינן מנכ"ל בנק הפועלים, סמדר ברבר־צדיק הבינלאומי, ברק עילם מנכ"ל נייס, אבי יעקבוביץ' מנכ"ל גב־ים, אלדד בן־משה מנכ"ל אינרום בנייה ומוטי גוטמן מנכ"ל מטריקס

מקום 13. איציק אברכהן מנכ"ל שופרסל: "רשתות הפארם יושבות על הכוונת שלנו"

איציק אברכהן הוביל בשנתיים האחרונות שורת מהלכים שנועדו, בין היתר, למחוק את התדמית הבעייתית שצברה שופרסל בשנים האחרונות. מבין אלו, המהלך החשוב ביותר הוא הטיית מערך הכוחות מול הספקים לטובת שופרסל — בעיקר באמצעות ההחלטה לשים את המותג הפרטי של הרשת במוקד העשייה, תוך שבירת המוסכמה שלפיה מותג פרטי לא יוכל לפעול בזירות ממותגות כמו חיתולים, חלב או תחליפי החלב לתינוקות. המהלכים הללו הביאו לפגיעה חסרת תקדים בתנובה ולנגיסה בכוחה של אסם ובספקים נוספים. "בעולם הקמעונאי החדש, חברה שלא תדע לרצות את ציבור הלקוחות ולא תדע לייצר ביטחון תעסוקתי לעובדיה, לא תוכל לספק את בעלי העניין", אומר כיום אברכהן.

בעל הבית הקודם, נוחי דנקנר, היה מחובר לבעלי השליטה בחברות המזון הגדולות כמו עופרה שטראוס, דן פרופר (אסם) וזהבית כהן (תנובה). הוא היה מאפשר לך לעשות להם את מה שעשית?

"ההתנהלות של העולם העסקי אז היתה שונה. עכשיו רואים שינויים בעולם העסקי בישראל ובשופרסל", הוא בורר את מילותיו בקפידה. אפשר להבין אותו: אברכהן חב לדנקנר את הזינוק בקריירה שלו. הוא מונה עם התפטרותם של אפי רוזנהויז וריצ'י הנטר במה שנתפס בשוק כמינוי זמני - אלא שדנקנר כבר היה שקוע עמוק בצרותיו והזמני הפך לקבוע. חמש שנים מאוחר יותר כבר ברור שאברכהן הרוויח את מעמדו ביושר.

איך מערכת היחסים שלך עם בעל הבית הנוכחי, אדוארדו אלשטיין?

"הייתי מצפה שהעולם העסקי בישראל יעריך את ההשקעה העצומה שלו בארץ. המעורבות של הבעלים בשופרסל גוברת מיום ליום, ואני מזהה רצון עז לאפשר לחברה לבצע מהלכים פורצי דרך".

המעורבות הגוברת הזו היא שגרמה לברונפמן ופישר למכור את חלקם?

"לא אכנס לשיקולים שלהם, אבל אני מניח שהעובדה ששופרסל חזרה לעצמה ומחיר המניה הגיע לרמות של טרום המחאה, עוררה אצלם שיקול עסקי קר".

ההחלטה של אברכהן לשים את יהבו על המותג הפרטי נבעה מהתחושה שהספקים הגדולים השאירו אותו להתמודד לבד עם הצרכנים הזועמים במהלך המחאה החברתית. "הלקח מהמחאה היה ששופרסל לא יכולה להיות תלויה בספקים, וחייבת לייצר מאזן שאינו מבוסס על תלות. קלאבמרקט ומגה נעלמו בגלל התלות המוחלטת בספקים", הוא מסביר.

כדי לשנות את מעמד המותג הפרטי הוא יצא מאזורי הנוחות של שימורים, חומרי ניקוי ופסטה, וחדר לקטגוריות של מותגי־על: הוא התחיל מחיתולים, קטגוריה שנחלקה אז בין פרוקטר־אנד־גמבל לחוגלה־קימברלי, ובמאי 2015 עבר גם למקררי החלב הנשלטים בידי תנובה. החלב - גם כשהסב לרשת הפסדים - קיבע את המותג הפרטי כשווה למותגים המובילים: "זה תרם לביטחון הלקוחות ואפשר לנו להתקדם עם המותג הפרטי לבשר ולתחליפי החלב לתינוקות", מסביר אברכהן. תוך שלושה חודשים בלבד הוא שב והתעמת עם תנובה באמצעות יבוא בשר טרי מארגנטינה.

תנובה איבדה מכירות במאות מיליוני שקלים בגלל המותג הפרטי שלכם. איך היחסים איתם?

"שופרסל היא הלקוח הגדול ביותר של תנובה. המהלכים שלנו השפיעו עליהם, אבל אני משוכנע שהם מבצעים את הנדרש כדי לשמר מערכת יחסים תקינה איתנו, תוך חיפוש דרכי צמיחה נוספות.

"לפני חמש שנים, לספקים הגדולים היה נתח של יותר מ־60% בשופרסל. היום הם עם 48%, ולהערכתי בעוד חמש שנים הם יחזיקו פחות מ־40%; באירופה הגדולים מחזיקים ב־%20–25%. אנחנו עובדים בשיתוף פעולה איתם כי אנחנו צריכים את המוצרים האיכותיים שלהם והם צריכים את הגודל שלנו".

למרות מאזן האימה, אסם וניאופרם (שמשווקות את מטרנה וסימילאק, בהתאמה), לא חששו לנסות לבלום את השקת תחליפי החלב שלכם. טענתם שהם הפיצו בתקשורת מידע לא מדויק על התרכובת.

"הערכתי שתהיה תגובה עוצמתית, אבל לא תיארתי לעצמי שתהיה התנהלות נבזית ושקרית. החיים בעולם העסקי הם כאלה שנצטרך להמשיך לעבוד איתם, אבל ברמה האישית נפגעתי מהדרך הברוטלית, ולכן יצטרך להיות פה מאמץ גדול ליישור ההדורים".

לצד העבודה המוצלחת של אברכהן, צמיחת שופרסל הסתייעה השנה גם בקריסתה של יריבתה הגדולה מגה. "כשיש זעזוע בשוק ושחקן פורש, זה מתחלק בין כולם", אומר אברכהן, "הדנ"א של לקוחות מגה תואם לזה של לקוחות שופרסל. ההתנהלות שלנו תאפשר לנו ליהנות מצמיחה גם כתוצאה מהשינויים בשוק".

ובכל זאת, נשמת לרווחה כשנודע לך על ההחלטה למכור את מגה לנחום ביתן ולא לרמי לוי. ביתן לא מזוהה עם תחרות מחירים.

"זהות הקונה לא שינתה לי. התרחיש הבעייתי היה אם היו מוכרים את מגה בחלקים לקבוצה גדולה של קמעונאים. נגמרה התקופה שבה הסל בשופרסל היה יקר ב־30% מאשר ברשתות הפרטיות; היום הפער הוא 15%–10% במקסימום. אז סיסמאות כמו 'נוריד מחירים בתוך הערים בשיעור דרמטי' (הצהרות של לוי בניסיון לרכוש את מגה — נ"ק) הן אחיזת עיניים. אפשר לשחק משחקים בחנות בודדת, אבל לא ברשת ארצית עם הסכמים הסתדרותיים והסכמי שכירות היסטוריים במחירים גבוהים".

הרשתות הפרטיות קנו עשרות מסניפי מגה והרחיבו את היקף האזורים שבהם הן פועלות מול שופרסל. מדוע אין תחרות מחירים?

"כשעוברים מרמה של רשת מקומית לארצית, רוצים גם להרוויח ולא רק לדבר גבוהה גבוהה על עגבנייה בשקל. בשנים הקרובות בעלי הרשתות הפרטיות יעסקו בייצוב המערכות שלהם כרשתות ארציות: לנהל כוח אדם בהיקפים חדשים, מערכות יחסים מורכבות עם ספקים, להקים מטה מקצועי, מערכת הפצה, לטפל בהתיישנות סניפים ולהתמודד זה עם זה".

| |||

המותג הפרטי מתחיל למצות את עצמו. מה יהיה מנוע הצמיחה הבא?

"קודם כל יש עוד הרבה מה לחדש במותג הפרטי; תוך 3–5 שנים הוא יגיע ל־25%–35% מהמכירות ברשת. מעבר לזה, מכירות באונליין יזנקו תוך חמש שנים ל־15%-12% מהמכירות שלנו. אנחנו ניכנס לוויטמינים ותוספי תזונה, ומכירות התחום האורגני יעלו מ־280 מיליון שקל ל־350 מיליון שקל.

"אחד המהלכים הבאים יהיה בפארם: יש בשוק שחקן וחצי, והגיע הזמן שנתחרה שם באופן מסיבי. שקיפות המחירים שתחול כעת על הפארמים היא דרמה גדולה. אנחנו מודעים למחירים שלהם, עוקבים אחריהם וחותרים להוזלת המחירים של מוצרי הקוסמטיקה והטיפוח.

"אנחנו מקדמים גם פעילות בפיננסים. כבר היום אנחנו נותנים הלוואות גם למי שאינו מחזיק אשראי שופרסל, וכעת אנחנו בוחנים אפשרות לפעול כסוכנות ביטוח. יש לנו תיק אשראי של יותר ממיליארד שקל, ואם אפתח את זה לכלל הציבור, זה יכול להצליח".

נורית קדוש

מקום 14. אלדד פרשר מנהל את מזרחי־טפחות: "החדשנות שלנו היא בכל מקום, לא מוגבלת לחטיבה אחת"

למרות הנימה הבטוחה בעצמה הזו, פרשר מנהל את מזרחי־טפחות באופן זהיר ומסורתי. הבנק נהנה מבסיס לקוחות רחב ומרווח שמתבסס על פעילות שוטפת: מצד אחד, יש לו תלות נמוכה ברווחים מפעילות שוק ההון או מהשקעות ריאליות בהשוואה לבנקים האחרים, למשל לאומי. מצד שני, ההתבססות העמוקה על הפעילות השוטפת היא בעייתית, נוכח הסיכון לעליות הריבית. אבל עושה רושם שהמנכ"ל אינו מודאג מכך: "אם יתרחש מצב של עליית ריבית — היא תהיה לפתחו של המשק כולו ולא רק לפתחו של הבנק. מעבר לזה, חלק הארי של ההלוואות שאנו מעניקים כיום ניתן במסלולים בריבית קבועה, שקלית או צמודה - מה שמבטיח יציבות לאורך זמן, גם במקרה של שינויים בריבית. תיק המשכנתאות הבנקאי מתאפיין ברמת סיכון נמוכה, ואף משופרת ביחס לעבר. כך ירד שיעור המימון בתיק המשכנתאות בכלל ובהלוואות החדשות בפרט, ובמקביל יחס ההחזר מההכנסה החודשית השתפר מאוד - מה שיבטיח שרובם המכריע של הלקוחות יוכל להתמודד היטב גם עם עלייה בריבית לסביבה נורמטיבית".

ההווה שלכם יציב, אבל העתיד פחות ברור. למזרחי־טפחות אין חזון טכנולוגי נוצץ כזה שמציגים חלק מהבנקים האחרים. לא הקמתם חטיבת חדשנות. להפך, בחודשים האחרונים הקמפיין שלכם התמקד במגרעות של בנקאות שהיא רק דיגיטלית. אתם גם פחות דומיננטיים בהשקעה בפינטק ובטכנולוגיה.

"לא הקמנו אגף ייעודי לחדשנות, כי אנחנו מאמינים שחדשנות חייבת לבוא לביטוי בכל ספקטרום השירותים והמוצרים. החתירה לחדשנות היא מאמץ חוצה ארגון ונמצאת על סדר יומה של כל יחידה בבנק".

איך אתם מתכננים להתמודד עם מהלכים טכנולוגיים שעושים בנקים אחרים ונועדו לייעל תהליכים פנימיים ולספק שירותים נלווים נוספים?

"אנחנו בהחלט מחזיקים בהשקפת עולם ייחודית ומבודלת, בכל הנוגע לדמותו ולאופיו של השירות הבנקאי בשנים הקרובות — השקפת עולם ששמה את הלקוח, את צרכיו ואת ציפיותיו מהבנק שלו במרכז. לתפיסתי, טכנולוגיה לא אמורה לשמש תחליף לשירות בנקאי אישי, אלא להוות פלטפורמה שתקרב את הלקוח לבנקאי שלו בסניף ותהפוך את הקשר ביניהם לזמין ויומיומי. הצמיחה העקבית שלנו היא ההוכחה הטובה ביותר לכך שהדרך שאנחנו צועדים בה משרתת באופן מיטבי גם את הבנק וגם את לקוחותיו".

רעות שפיגלמן

מקום 15. ציון קינן מנכ"ל בנק הפועלים: התלונה על הטרדה האפילה על התוצאות העסקיות

קינן הודיע על פרישה צפויה בסוף מרץ, כשלושה ימים לאחר חקיקת המגבלות על שכר הבכירים במוסדות הפיננסיים. מאז אוגוסט כבר משמש בתפקיד מחליפו, אריק פינטו, שייבחן על הישגיו בשנה הבאה. מבחינה מקצועית גרידא, קינן יכול לרשום לזכותו לא מעט הישגים, כמו צמיחה של 30% בתיק האשראי של הבנק, זינוק של 130% ברווח הנקי ועלייה של 70% במחיר המניה במהלך כהונתו כמנכ”ל. לשם ההשוואה, באותה תקופה מדד הבנקים רשם תשואה של 32%. בתקופה זו עלות השכר של קינן הסתכמה ב־66.5 מיליון שקל עד 2015 (לא כולל העלות ל־2016 שכללה פיצויים, מרכיב נכבד על פי רוב).

מתחילת 2016 מניית הבנק הוסיפה לערכה כ־16% - שיעור דומה לעליית מדד הבנקים. לעומת זאת, ברקע מרחפת עדיין חקירת הרשויות בארצות הברית בחשד שהבנק סייע ללקוחותיו האמריקאים לחמוק מתשלום מס. הבנק הגדיל ב־2016 את ההפרשה בכ־70 מיליון דולר, ובסך הכל מסתכמות הוצאות שלו נוכח החקירה בכ־600 מיליון שקל. התוצאות הניהוליות הללו נצבעו באור שונה לאחר פרישתו של קינן. בבנק ישראל עדיין עובדים על דו"ח מסכם באשר לפרשת ההטרדה המינית, שאם יתפרסם עשוי לשפוך אור על העובדות, שרובן עדיין אינן גלויות.

רעות שפיגלמן

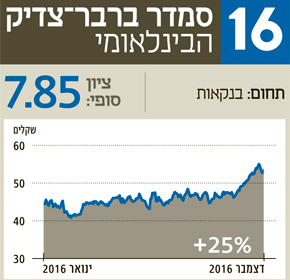

מקום 16. סמדר ברבר־צדיק הבינלאומי: כשאתה קטן, אתה מתאמץ יותר

מיזוגם של יובנק ושל פאג"י, בסוף 2015, הפך את הבינלאומי לקבוצה מאוחדת, ואיפשר לה להתגבר על מגבלות שחלו על יובנק ופאג"י כשפעלו בנפרד, ולצמוח במתן אשראי לענף הנדל"ן. התוצאה: ב־12 החודשים שהחלו עם פתיחת רבעון 4 של 2015, תיק האשראי של הבנק צמח ב־11% (שיעור שנתי גבוה בהשוואה לחמש השנים הקודמות, אז צמח התיק בטווח של 1%–5%), ל־79 מיליארד שקל בסוף ספטמבר.

חלק מצמיחת תיק האשראי איפשר לייחס לקיפאון בתיקי האשראי של הפועלים ולאומי: אלו היו השנה שמרניים יותר, בשל הצורך לעמוד ביחס הלימות ההון (שבו הבינלאומי עומד הרבה מעבר לנדרש), וכתוצאה מכך נותב חלק מהאשראי לבנקים קטנים יותר.

הבינלאומי הוא הקטן מחמשת הבנקים הגדולים. ככזה, הוא לא נהנה מיתרונות בגודל של הבנקים הגדולים יותר, ונדרש לשנס מותניים ולקצץ כמה שאפשר — בייחוד בעת הזו, שבה בחזית אחת המפקחת על הבנקים דורשת מהם להתייעל, ובחזית שנייה מאיימים מיזמי פינטק לייתר חלק מכוח העבודה האנושי במערכת.

לצד האתגרים הללו, הבינלאומי נהנה משני יתרונות: ראשית התמחותו בתחומי ניהול ההשקעות והבנקאות הפרטית, ושנית מיחס הון גבוה במיוחד, שמאפשר לו להשקיע, להתפתח ולהגדיל את יתרת תיק האשראי שלו. "השארת ערך ללקוח בתחומי ההשקעות והאשראי היא אחת המטרות החשובות שלנו", אומרת ברבר־צדיק. "לשם כך התמקדנו במוצרים חדשניים כמו 'רדאר ההשקעות', ונמשיך לחפש כיוונים ייחודיים, בין היתר באמצעות פעילות הפינטק". לבינלאומי חממת סייבר הפועלת עם חברות בתחילת דרכן.

מהו האתגר המרכזי שלכם ל־2017?

"לשמור על המשך הצמיחה תוך שמירה על איתנותה הפיננסית של הקבוצה ויחס ההון הגבוה שלה, ועל היותה משיאה תשואת הדיבידנד מהגבוהות במערכת".

עניין חשוב נוסף שיתבע את תשומת לבו של הבינלאומי בשנים הקרובות הוא שאלת הבעלות. בעל השליטה בבנק, צדיק בינו, כפוף למגבלות חוק הריכוזיות, כיוון שהוא מחזיק גם באחזקה פיננסית, 48.3% מהבינלאומי (באמצעות חברת האחזקות פיבי), וגם באחזקה ריאלית, 15% מחברת האנרגיה פז. באוגוסט האחרון, ראש הממשלה נתניהו העניק לבינו אישור מיוחד למכור את מניות השליטה שלו בפז (אישור שנדרש כיוון שהחברה היא בעלים של בתי הזיקוק באשדוד, שהם כנכס אסטרטגי לאומי). בינו נדרש בשנים הקרובות לרדת לשיעור אחזקה מקסימלי של 5% באחת משתי האחזקות, הפיננסית או הריאלית; מכירת מניות פז בחודש האחרון מרמזת, בסבירות גבוהה, שבכוונתו להפחית את אחזקתו בפז.

רעות שפיגלמן

מקום 17. ברק עילם מנכ"ל נייס: המעבר להודו

הרכישות הללו רשמו תנופה בינואר, כשנייס רכשה את Nexidia האמריקאית תמורת 135 מיליון דולר; הן הגיעו לשיאן במאי, כשנייס רכשה בעסקת ענק של 940 מיליון דולר את inContact, ספקית מרכזי שירות לקוחות בענן. שתי הרכישות הללו ממצבות את החברה כגדולה ביותר בתחומה.

מנגד, במאי קודם גם הליך הקיצוצים, כשנחשף כי נייס תפטר עד סוף השנה כ־50 עובדים (ככל הנראה, קרוב למחציתם מישראל), כחלק ממהלך לאיחוד הפלטפורמה האדמינסטרטיבית של החברה, שיעדו הסופי הוא העברת כל הפעילות בתחום להודו.

המהלכים הנחושים הללו השתלמו לחברה: בתוצאות הכספיות לרבעון השלישי נייס דיווחה על הכנסות של 240.3 מיליון דולר, צמיחה של 7.3% לעומת הרבעון המקביל; הרווח המתואם למניה עמד על 83 סנט, עלייה של 11% לעומת הרבעון המקביל. עילם תוגמל בהתאם: עלות שכרו ב־2015 עמדה על 17.4 מיליון שקל, והכניסה אותו היישר לצמרת המרוויחים הגדולים בחברות הציבוריות.

האתגר הבא של עילם יהיה לשמור על מובילות בשוק, שרושם התפתחות מואצת נוכח הצורך במוצרים אנליטיים מתוחכמים, המעבר המהיר לשירות רב־ערוצי (Omni-Channel), והמעבר לענן. נייס תידרש לשמור על חדשנות בטכנולוגיה ובפיתוח סל המוצרים, ולדאוג לשילוב מושלם של מוצרי האנליטיקס של Nexidia ושל inContact, בעיקר בשוק שירות הלקוחות הרב־ערוצי בענן.

דרור רייך

מקום 18. אבי יעקבוביץ' מנכ"ל גב־ים: הצלחות בזכות העתודות

"גב־ים היא חברת נדל"ן ותיקה מאוד שהוקמה ב־1928, והפיתוח שלה נשען על עתודות קרקע, בחלקן היסטוריות, במיקומים אסטרטגיים מרכזיים", מסביר יעקובוביץ'. "הייחודיות שלנו היא הרכבה של פרויקטים בתפירה והתאמה אישית ללקוח. חלק ניכר מהלקוחות שלנו הם שוכרים ותיקים שמאכלסים נכסים בכמה פארקי הייטק של החברה. אנחנו נותנים להם את כל המעטפת, החל משלב התכנון, דרך ההקמה והשיווק ועד הניהול והאחזקה, והכל מתנהל על ידי גב־ים ובאמצעותה".

האתגר העסקי המרכזי שעומד בפני גב־ים לשנים הבאות הוא השלמתו ושיווקו של מתחם המשרדים החדש, "תוצרת הארץ", שהיא בונה בתל אביב יחד עם אמות. אתגר מרכזי נוסף שמלווה את החברה כבר כמה שנים וימשיך ללוות אותה בשנים הבאות הוא המשך הפיתוח של פארק גב־ים נגב בבאר שבע, אחד הפרויקטים הגדולים שלה.

אורן פרוינד

מקום 19. אלדד בן־משה מנכ"ל אינרום בנייה: לקראת הקרב על איטונג

המנכ"ל אלדד בן־משה, שהוא גם שותף בקרן פימי וגם מחזיק 10% ממניות אינרום תעשיות (החברה־האם של אינרום בנייה), חתום על עלייה של 50% במניית אינרום בנייה מתחילת השנה. בן־משה ייצר את הערך על ידי פיתוח מוצרים חדשים וזניחת מוצרים מבוקשים פחות. כעת, האתגר הניהולי שלו מתמקד בשתי משימות עיקריות: המאבק המשפטי מול קסלה הגרמנית על זכות השימוש בשם איטונג, במה שמסתמן כתהליך ארוך ומכוער; והכנת אינרום לאקזיט של פימי, שצפוי בשנים הקרובות.

"אנחנו נדרשים לאמץ פרדיגמות חשיבה מודרניות ושונות מהמקובלות, הן בפן התפעולי־תעשייתי, הן בתפיסת המוצרים שלנו ובטח בכל הקשור למימוש הקשר שלנו עם הלקוחות", הוא מסביר. "סביבת ה־IT, האוטומציה והדיגיטל מאפשרים לנו מרחבי תמרון חדשים, ואסור לנו לחשוש מהם".

מה הטיפ שלך למי שעושים את צעדיהם הראשונים בעולם הניהול?

"אם הכל נראה ברור, כנראה לא הבנת כלום. המציאות מורכבת ומרובדת יותר מכפי שהעין קולטת במבט ראשון. לפיכך, הַמשך לחקור ועֲסוק בדיאגנוזה — גם כשהנפש, שאינה מתמסרת לנקודות אי־ודאות, כבר חפצה בפתרונות".

אורן פרוינד

מקום 20. מוטי גוטמן מנכ"ל מטריקס: הכי גדולה בארץ, מסתכלת גם לחו"ל

מטריקס רשמה השנה שורה של הישגים: בפברואר הושק אתר האינטרנט החדש של הראל ביטוח, שמטריקס היתה אמונה על פיתוחו. במרץ היא השלימה פרויקט של כ־5 מיליון שקל להקמת ענן ציבורי ופרטי בחברת שירותי האינטרנט LiveDns. בנובמבר היא רכשה 60% מ־NIT, המספקת שירותי IT למגזרי הפיננסים והבריאות בארצות הברית, תמורת 6.8 מיליון דולר; ו־55% מ־STONS, גם היא חברה אמריקאית, המשווקת תוכנות של יבמ ללקוחות עסקיים ופדרליים. כעת היא מפתחת מערכת עבור ועדת הבחירות המרכזית.

היעד הבא של גוטמן הוא לבנות את מטריקס כגורם מוביל בתחום ה־GRC (ממשל, ניהול סיכונים ותאימות) בשווקים הפיננסים הבינלאומיים, ולהרחיב את סל השירותים לתחומים נוספים. "כחברה העושה את צעדיה הראשונים בשוק הבינלאומי (12% מהכנסות מטריקס בשנה האחרונה הגיעו מחו"ל — ד"ר), הקמתה של תשתית ניהולית איכותית ויציבה בחו"ל היא מהותית להצלחה", אומר גוטמן. "הביקושים בארץ ובארה"ב הם מנוע צמיחה מרכזי שלנו, ולצדו הגיוון בתחומי הפעילות, הניזון ממיזמים שהקמנו ורכישות שביצענו".

מה יהיה האתגר שלכם לשנה הבאה?

"בסביבה של ריבית נמוכה ושפע של כסף המחפש תשואה או אפיקי השקעה חדשים, ביצוע מיזוגים ורכישות במחירים שפויים — קרי, במכפילים שמאפשרים החזר השקעה הגיוני — הופך למאתגר יותר ויותר".

דרור רייך

לא התפרסמו תגובות לכתיבת תגובה