צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

תחזית ההכנסות של טבע עוד תתגלה כאופטימית מדי

ענקית התרופות חייבת לפתור את משבר האמון שהתגלע בין הנהלתה למשקיעים לפני שהמשק הישראלי כולו ישלם את המחיר. תחזית ההכנסות שהיא סיפקה ל־2017 עוד עשויה להתגלות כלא פסימית מספיק

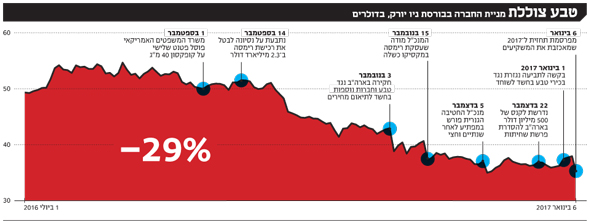

במסגרת תרגיל מחשבתי חצי היתולי שנערך במוסף "כלכליסט" האחרון לניפוק תחזיות פסימיות חיברה כותבת שורות אלה תחזית לביצועי טבע שנפתחה בזו הלשון: "טבע מספקת תחזית מאכזבת ל־2017. בניגוד להבטחות ההנהלה, אקטביס, חטיבת הגנריקה שנרכשה מאלרגן ב־40 מיליארד דולר, תוסיף סכום נמוך בהרבה להכנסות טבע ועוד פחות מכך לרווחיות. מניית החברה צונחת".

קראו עוד בכלכליסט

כלכלנים ידועים כמי שיודעים בעיקר לחזות את העבר, והכוונה בהחלט היתה לחשוב על התרחיש הקיצוני ביותר. אלא שבמקרה הנוכחי נראה שהתרחיש הפסימי התממש. האנליסטים היו סקפטיים לאורך כל הדרך לנוכח האופטימיות המוגזמת של הנהלת טבע, אך זו היתה קשורה בעיקרה לסוגיית הקופקסון: מתי באמת תאבד טבע את הפטנט על גרסת 40 המ"ג של התרופה לטיפול בטרשת נפוצה.

ביום שישי האחרון התעקש מנכ"ל טבע ארז ויגודמן כי אובדן הפטנט לא יתממש במהלך 2017, אלא רק בשנה שלאחר מכן. אלא שהאנליסטים עוד סבורים כי בתי המשפט בארה"ב יבטלו עוד השנה את הפטנטים שנותרו לתרופת הדגל של טבע, באופן שעלול למשוך עוד יותר למטה את התחזית המאכזבת שסיפקה החברה בסוף השבוע.

הסברים שמעוררים אי־נוחות

המספרים החדשים שסיפקה הנהלת טבע, ובמידה לא פחותה ההסברים המאולצים הקשורים בחשיפות מטבע המהוות עניין שבשגרה עבור ענקית גלובלית מסוגה, מעוררים חוסר נוחות. גם אם מניחים כי מיזוג של אקטביס יימשך יותר משנה, תמורת 40 מיליארד דולר השוק מצפה לראות תוספת הכנסות משמעותית יותר ממיליארדי דולרים בודדים, במיוחד לאחר שבשוק כבר התרגלו להניח שצמיחה ממקורות עצמיים כבר אינה אפשרות עבור ענקית הגנריקה.

התרבות הייחודית של וול סטריט והנימוס של האנליסטים מנעו השגת תשובות לשאלות הבוערות סביב פעילות טבע. ברגע ששיחת הוועידה שההנהלה קיימה שלשום הוגדרה כ"שיחה על התחזיות", איש לא שאל על הרכישה הכושלת של רימסה המקסיקנית תמורת 2.3 מיליארד דולר, על פרישתו המפתיעה של סיגי אולפסון, שנועד להוביל את מיזוג אקטביס, או על כתבי התביעה האמריקאיים שמרחפים מעל ראשה של טבע בסוגיית תיאום המחירים בשוק הגנרי. לו רק היתה צצה השאלה על הקשר בין עזיבתו של אולפסון לפערים שהתגלו בהערכת תרומתה של אקטביס לטבע לאחר רכישתה, ייתכן שהמשקיעים היו מקבלים תשובות כלשהן להתפתחויות האחרונות בחברה.

שירות החוב עלול לאלץ צמצום בדיבידינד

צלילת מניית טבע ב־7.5% במסחר בוול סטריט ביום שישי הביאה אותה להיסחר בשווי של 36 מיליארד דולר, זהה למעשה להיקף החוב שלה. בתחזיות העבר של טבע היה תזרים המזומנים הפנוי של החברה, שנועד לאפשר שירות מהיר של החוב, נקודה של אור ותקווה. אף שגם עתה תחזית החברה טוענת לתזרים גבוה יחסית, האנליסטים מעריכים כי היא תאבד את הפטנט על הקופקסון, שמייצר לה כמעט שליש מהתזרים. בשילוב מדיניות הדיבידנד שטבע מיישמת זה שנים נראה כי קצב החזר החוב ייאלץ להאט.

ב־2017 התזרים עוד צפוי להיות גבוה יחסית בשל רישום התקבולים ממכירת הפעילויות החופפות עם אקטביס במסגרת התחייבות טבע כלפי רשויות ההגבלים העסקיים של ארה"ב ואירופה, והחברה צופה לסיים את השנה עם חוב של 30 מיליארד דולר. ואולם, כעת נראה שב־2018 תיאלץ החברה לראשונה בתולדותיה להקטין את הדיבידנד למשקיעים אם תרצה לעמוד בקצב סגירת החוב שעליו הצהירה בעת רכישת אקטביס. דילמה זו עשויה להסביר חלק מהנפילה הקשה במחיר המניה ביום פרסום התחזית, שבשונה ממקרים קודמים לא הסתיים בעלייה שנבעה מאיסוף המניה לקראת סוף יום המסחר. ייתכן שהמשקיעים כבר לא מניחים תשואת דיבידנד מטבע כמו בעבר.

הצהרת "אמרנו לכם" מצד שוק ההון

נראה כי משהו העכיר לאחרונה את היחסים בין הנהלת טבע למשקיעי החברה. בעבר כל מילה שענקית הגנריקה שחררה לשוק התקבלה כאמת מוחלטת. כיום האנליסטים כבר לא סומכים על הנהלתה בעיניים עצומות על אף ההצלחות המוכחות של סמנכ"ל הכספים אייל דשא מימיו כסמנכ"ל הכספים בצ'ק פוינט. האירוע הנוכחי הוא במידת מה הצהרת "אמרנו לכם" מצד שוק ההון, לא מעט מאחר ששחיקת המחירים בשוק הגנרי ריחפה באוויר זמן מה.

סוגיית הקופקסון אף היא מעיבה על יחסי הצדדים. בשוק כבר אומרים שהתחזיות המדויקות שטבע סיפקה לאורך השנים נבעו מהוודאות הגדולה שהעניקו לה מכירות התרופה לטרשת נפוצה ומשקלה הגדול במכירות ורווחי החברה. אך כעת, משפעילותה של טבע מורכבת ממספר עצום וגדל של תרופות וחלקה של קופקסון בפעילות זו הולך ומתכווץ, קשה יהיה לחברה לספק תחזיות מדויקות כבעבר. דיוויד מאריס, אנליסט מוולס פארגו, שאל את מנהלי טבע בבוטות יוצאת דופן ביחס לנימוס הוול־סטריט: "איך אתם מכשירים את הצוותים האנליטיים שלכם לאור השינויים, כדי שבעוד שנה לא נמצא את עצמנו במעמד דומה?".

בשנה הקרובה יידרשו ויגודמן ועמיתיו להוכיח למשקיעים כי המוניטין של טבע ומושא גאוותה — מהיכולת להטמיע חברות ועד ניהול ציפיות מדויקות — לא חלפו עם מותו של המייסד אלי הורביץ ותום עידן הקופקסון. למעשה, הם יידרשו להוכיח שטבע, כפי שהשוק מכיר אותה, עדיין קיימת ועומדת. הדבר חשוב לחברה לא רק ברמה העסקית, אלא גם ברמה הלאומית, שכן טורפי החברות במצוקה כבר מתחילים להריח את הדם סביבה. ואם יש חברה שלישראל בכלל ולבורסת תל אביב בפרט אסור לאבד, הרי שזו ענקית התרופות מפתח תקווה.

3 תגובות לכתיבת תגובה