צילום: עמית שעל, אוראל כהן

צילום: עמית שעל, אוראל כהן

בלעדי לכלכליסט

55% מתוכניות החיסכון לכל ילד בגמל נפתחו באלטשולר שחם

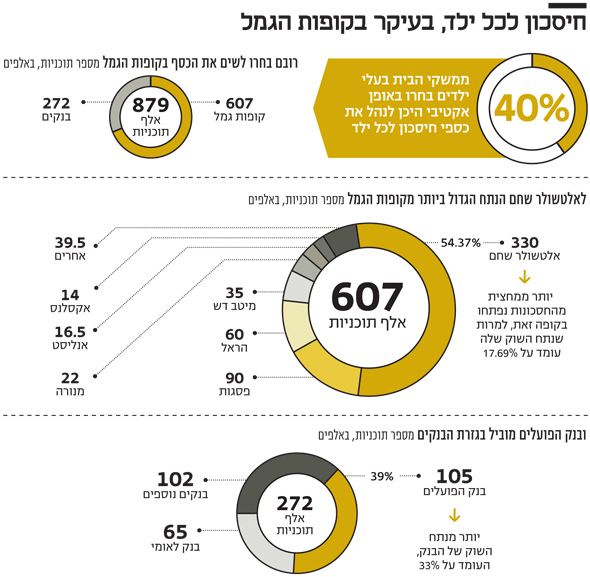

כ־40% ממשקי הבית בעלי ילדים כבר בחרו כיצד ישקיעו את כספי חיסכון לכל ילד. מתוך כ־900 אלף תוכניות שנפתחו, 270 אלף בלבד הן בבנקים, והשאר בקופות גמל. הנתח של אלטשולר־שחם בין הקופות הוא יותר ממחצית, גבוה בהרבה מהנתח שלה בשוק הגמל הכללי. הנתח של פסגות 15% בלבד

נציגי אגף החשב הכללי במשרד האוצר פנו ביום חמישי האחרון לגופים המשתתפים בתוכנית חיסכון לכל ילד, ועדכנו אותם על מספר התוכניות שנפתחו עד כה דרך אתר ביטוח לאומי. מאז נובמבר, אז ניתנה להורים לילדים עד גיל 17 האפשרות לבחור היכן להפקיד את הכספים, נפתחו כבר 879 אלף תוכניות. למעשה, בחודשיים האחרונים 40% ממשקי הבית בעלי ילדים עד גיל 17 ביצעו בחירה אקטיבית בתוכנית חיסכון. 69% מהם בחרו לנהל את החיסכון בקופות הגמל ואילו 31% מהם בחרו לעשות זאת בבנקים.

קראו עוד בכלכליסט

מנתונים שהגיעו לידי "כלכליסט" עולה כי כ־55% מההורים שבחרו לפתוח תוכנית חיסכון לילדיהם בקופת גמל בחרו לעשות זאת באלטשולר שחם. בקופה נפתחו עד כה 330 אלף תוכניות, וזאת אף על פי שנתח השוק שלה בין הגופים שמשתתפים בתוכנית עומד על 18% בלבד. הגוף השני במספר התוכניות שנפתחו אצלו הוא פסגות, עם 90 אלף תוכניות חיסכון, שהם כ־15% מכלל התוכניות בקופות הגמל. זאת אף על פי שמדובר בחברת הגמל הגדולה בישראל, עם נתח שוק של 26% בקרב הגופים שהשתתפו בתוכנית.

הגוף הבא הוא הראל עם 60 אלף תוכניות, שהם 10% מסך התוכניות שנפתחו בקופות הגמל, מעט פחות מנתח השוק שלו העומד על 12%. מי שהפתיע לרעה הוא בית ההשקעות מיטב דש, השחקן השלישי בשוק הגמל אחרי פסגות ואלטשולר, שרק 35 אלף תוכניות נפתחו אצלו (כ־6% בלבד מסך התוכניות, למול נתח שוק של 17.5% מקרב הגופים המשתתפים בתוכנית). עוד אכזבה חברת הביטוח מנורה, עם 22 אלף תוכניות בלבד, למרות נתח שוק של כמעט 9% מקרב כלל הגופים. גם באקסלנס אכזבו עם 14 אלף תוכניות שנפתחו, שהם 2.3% בלבד, בעוד נתח השוק של הגוף עומד על יותר מ־10% מקרב הגופים המשתתפים. מי שהפתיע לטובה הוא אנליסט, שנתח השוק שלו מסך המשתתפים עומד על 2.17%, שהצליח לפתוח 16.5 אלף תוכניות בחודשיים האחרונים שהם 2.7% מכלל התוכניות. 40 אלף תוכניות נוספות נפתחו אצל יתר הגופים, שעמם נמנית גם חברת הביטוח מגדל.

הנהירה האדירה לבית ההשקעות אלטשולר שחם יכולה לשפוך אור על ההתנהלות הפיננסית של משפחות בישראל. אמנם רבים מהמתחרים של אלטשולר טוענים כי הסיבה שהגוף נהנה מפופולאריות כה רבה טמונה בכך ששמו הופיע ראשון ברשימת חברות הגמל שמהן ההורים בחרו, אך בכל אופן מדובר בגוף שהתוצאות שהשיג בשנים האחרונות על ניהול חסכונות הגמל היו הגבוהות ביותר. כך, בחירת המשפחות באלטשולר הראתה שמותגים ותיקים וחזקים כמו אלו של מגדל, מנורה ופסגות הפסידו לטובת ה"כוכב" של השנים האחרונות, באופן שמעיד על הדגש הניתן לביצועים על פני גודל הגוף ומסרים של אחריות ניהולית. בנוסף, ברגע שדמי הניהול הם לא פקטור במשוואה — שכן בתוכנית חיסכון לכל ילד עלות הניהול מכוסה על ידי המדינה — המתח בין דמי ניהול למצוינות בביצועים נעלם והותיר את הבחירה קלה בהרבה.

ההורים מעדיפים את הבורסה על ריבית הבנקים

תוכנית חיסכון לכל ילד יצאה לדרך באופן רשמי בתחילת השנה הנוכחית. חודשיים לפני כן, בנובמבר 2016, ניתנה להורים האפשרות לבחור היכן להפקיד 50 שקל בחודש עבור כל ילד, החזר על קיצוץ קצבאות הילדים בתקופת שר האוצר הקודם יאיר לפיד. המדינה נתנה להורים זמן של כחצי שנה — עד יוני 2017 — לבחור דרך אתר הביטוח הלאומי אם הם מעוניינים לחסוך בבנק או בקופת גמל. מי שלא יבחר באחד הגופים, תוכנית החיסכון עבור ילדיו תיפתח על פי המפתח הבא: עבור ילדים עד גיל 15 הכספים יופקדו באקראי באחת מחברות הגמל, ומגיל 15 והלאה הכספים יופקדו בבנק אשר אליו משולמת קצבת הילדים, וזאת באופן רטרואקטיבי מינואר 2017. את החיסכון ניתן למשוך החל מגיל 18, אז נותנת המדינה גם מענק של 500 שקל, ומי שימתין לגיל 21 יזכה למענק נוסף של 500 שקל. המדינה אף מאפשרת להורים להכפיל את הסכום המנוהל ל־100 שקלים, ולפי נתוני משר האוצר כ־80% מההורים בחרו לעשות זאת.

הנתונים הנחשפים כעת מצביעים על כך שרוב משמעותי של ההורים בחר לחסוך לילדיו את הכסף בקופת גמל, ובכך לחשוף את החיסכון להשקעות בבורסה. זאת מתוך ציפייה כי בטווח הארוך שוקי ההון ישיגו תשואה גבוהה יותר על פני הריבית שמציע הבנק. אם מתחשבים בפרופיל ההורים שפתחו לילדיהם תוכניות בקופות הגמל, הבחירה במסלול החשוף לבורסה אינה כה מפתיעה. לפי הערכות, רוב ההורים שעשו בחירה זאת נמנים עם העשירונים העליונים באוכלוסייה, והם בעלי מודעות גבוהה יותר להשקעה בבורסה.

מנגד, הנהירה לקופות הגמל מהווה כישלון למערכת הבנקאית, שעבורה תוכנית חיסכון לכל ילד היתה אמורה לשמש מנוף לגיוס לקוחות מגיל אפס. כך, בהפועלים נפתחו 105 אלף תוכניות חיסכון במסגרת התוכנית ואילו בבנק לאומי נפתחו 65 אלף תוכניות.

מי שעדיין לא החליט יוכל לעשות זאת רק עד יוני

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי בישראל כ־910 אלף משקי בית עם ילדים עד גיל 17, כשהמספר הממוצע של ילדים למשפחה עומד על 2.4. מנתוני האוצר עולה, כאמור, כי 879 אלף תוכניות חיסכון כבר נפתחו — כלומר 366 אלף משפחות בעלות ילדים ביצעו בחירה אקטיבית. מדובר בכ־40% מכלל משקי הבית עם ילדים עד גיל 17. הנתון מרשים במיוחד בהתחשב בכך שעברו כחודשיים בלבד מהרגע שבו נפתחה האפשרות לבחירת המסלול ולאור העובדה כי לפי מחקרים רבים, רוב המשפחות מגלות מודעות נמוכה לחיסכון בכלל ולהשקעות בשוק ההון בפרט.

בחצי השנה הקרובה יוכלו ההורים שלא בחרו עדיין היכן לנהל את הכסף, כאמור 60% ממשקי הבית עם ילדים, לבצע בחירה אקטיבית. סביר להניח שהמסה הגדולה של ההורים שהחליטו לקחת אחריות כבר ביצעה את הבחירה, אך עוד יש הזדמנות להורים שלא עשו זאת לפקוח עיניים ולקבל החלטה מושכלת.

19 תגובות לכתיבת תגובה