צילום: יח"צ

צילום: יח"צ

השורה התחתונה

העיוות שמתדלק את שותפויות הגז ביום המסחר הראשון בכל שנה

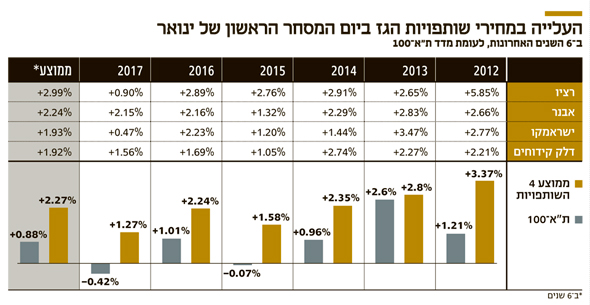

מ־2012 עלה שווייה של כל אחת משותפויות הגז הגדולות ב־2.3% בממוצע באותו יום, בעוד ת"א־100 עלה במקביל רק ב־0.9%. הסיבה: מחזיקי היה"ש מוכרים אותן בסוף דצמבר, כדי לחמוק מתשלום מס, ומחדשים את האחזקה בתחילת השנה

בכל אחת משש השנים האחרונות ביום המסחר הראשון של חודש ינואר עלה מחירן של כל אחת מארבע שותפויות הגז הגדולות שנסחרות בתל אביב עלה ב־2.27% בממוצע, ותרם לעלייה של קרוב ל־0.1% במדד ת"א־100.

קראו עוד בכלכליסט

עלייה זו גבוהה מהותית מהעלייה שרשם מדד ת"א־100 באותם ימי מסחר — 0.88%. בנוסף, הן העלייה במחירן הממוצע והן תשואת היתר שלהן יחסית למדד, מובהקות סטטיסטית, ברמת מובהקות של 99.8% לעלייה במחיר ושל 98.2% לתשואת היתר יחסית לת"א־100. תופעה זו נובעת מאחד מעיוותי המיסוי הגדולים בישראל שבגללו משקיעים רבים, כולל שחקני נוסטרו, מוכרים את אחזקותיהם בשותפויות הגז לקראת 31 בדצמבר, ורוכשים אותן מחדש ביום המסחר הראשון של השנה החדשה.

מיסוי יחידות ההשתתפות מבוסס על כך שהמחזיק בהן בתום שנת המס ישלם בעצמו את המיסוי שבו מחויבת השותפות, כאשר שיעור המס שישולם הוא המס השולי שמשלם אותו מחזיק יחידת ההשתתפות. כל עוד השותפות מפסידה, מדובר בהטבת מס למשקיע שהיקפה תלוי בהוצאות של השותפות. ברגע ששותפות עוברת לרווח נוצרת אי־ודאות למחזיקי היה"ש לגבי האפשרות שיחויבו בתשלום מס הנובע מהאחזקה בשותפות. לכן, משקיעים רבים, שחקני נוסטרו בעיקר, נוטים לזרוק את תפוח האדמה הלוהט הזה לקראת סוף השנה. התוצאה היא לחץ על מחירי היה"ש בסוף דצמבר ותיקון חד במחיריהן בתחילת ינואר.

המחלוקת עם רשות המסים

רשות המסים העבירה לשותפות בתמר את דרישות המס לשנת 2013 בלבד, שלפיהן ההכנסה החייבת למס באותה שנה לישראמקו היתה 187.5 מיליון שקל. מו"מ שניהלו השותפויות עם פקיד השומה בנוגע לאופן גביית המס בשנים שלאחר מכן לא צלח, והנושא ממתין להכרעת בית המשפט. אבנר ודלק קידוחים מנמקות בדו"חות את אי־הסכמתן לתשלום המס "ברצון להימנע מתשלומי מסים אשר להערכת השותפות יהוו תשלום מס ביתר". השותפות שילמו מקדמת מס בהיקף של כרבע מההכנסה החייבת במס, אך ייתכן שיידרשו לתשלום נוסף בעתיד. אם בית המשפט יכריע לרעת מחזיקי יחידות ההשתתפות, ייתכן שתשלום יתרת המס ייפול עליהם בסוף השנה.

אבנר ודלק קידוחים גם כותבות זאת בדיווח שלהן: "תשומת לב המחזיקים מופנית לחבות מס אפשרית אשר ייתכן שלא תשולם במלואה על ידי השותפות כמפורט לעיל, ולאפשרות כי בהתאם, מחזיקים פרטיים עשויים להידרש להשלים את תשלום המס הנדרש במסגרת הגשת דו"ח המס השנתי".

ישראמקו מעריכה שההכנסות החייבות לצורכי מס בגין שנת 2014 יעמדו על 400 מיליון שקל, בגין שנת 2015 על 655 מיליון שקל ובגין שנת 2016 ההכנסות החייבות לצורכי מס יעמדו על 820 מיליון שקל. אבנר מעריכה שההכנסות החייבות לצורכי מס בגין שנת 2015 יעמדו על 290 מיליון שקל ובגין שנת 2016 הן יעמדו על 463 מיליון שקל. דלק קידוחים מעריכה שההכנסות החייבות לצורכי מס בגין שנת 2015 יעמדו על 315 מליון שקל, ובגין 2016 יעמדו ההכנסות החייבות לצורכי מס על 430 מיליון שקל.

ארבע שותפויות הגז מעריכות את ההכנסות החייבות לצורכי מס, ואשר מבחינתן נתונות במחלוקת עם רשות המסים, בסכום כולל של 3.373 מיליארד שקל. השותפויות שילמו מקדמות מס של כרבע מההכנסה החייבת במס, אך קיימת אי־בהירות בנוגע לסכום הסופי שיידרש ואם הוא יוטל על השותפות עצמן או על מי שהחזיקו ביחידות ההשתתפות בסוף כל שנת מס.

עד לתחילת הפקת הגז ממאגר תמר ב־2013, לא היתה בעיה מהותית בתחום מכיוון שמרבית שותפויות הגז רשמו רק הוצאות תפעול שעליהן המשקיעים קיבלו זיכוי מס. גם המיסוי של אבנר ודלק קידוחים שנבע על ים תטיס היה נמוך מאוד בגלל הטבת מס נדיבה (ניכוי האזילה) שנקבעה ב־1988 ונועדה במקור לתת ביטוי לאזילת המשאב במאגר ולירידה בשווי הנכס. ועדת ששינסקי קבעה כי מכיוון שלא התבצע כל תשלום עבור המשאב במאגר, והנכס שאוזל הוא בבעלות המדינה, לא יכולה להיות הצדקה לניכוי זה, והוא הוחלף בהטבת מס אגרסיבית פחות – פחת מואץ שיוענק החל משנת המס שבה התחילה ההפקה המסחרית של הגז. החל מ־2015 גם אבנר ודלק קידוחים רושמות רווחיות מהותית. לכן נוצר סימן שאלה לגבי זהות משלמי המס שנובע מהרווחים, לגבי היקף המס ולגבי תזמון התשלום.

דרוש שינוי מערכת הכללים

אבל גם כעת, אחרי השינויים, תקנות אלה משמרות מבנה מיסוי בעייתי שפוגע בהכנסות המדינה ממיסוי מאגרי הגז הגדולים מחד, ויוצרת אי־ודאות לציבור המחזיק באותן יחידות השתתפות מאידך. בנוסף, שימור המצב הנוכחי מאפשר לשותף הכללי בשותפויות לגבות תמלוגי־על, שמהווים שיעור ניכר מההכנסות, ולפגוע בכך במחזיקי יחידות ההשתתפות — זאת מכיוון שחוק החברות לא חל על השותפויות ומחזיקי המיעוט לא יכולים להתנגד לתשלום ענק זה שמגיע ברובו לבעל השליטה. עצירת העיוות הקיים יכולה להיעשות על ידי שינוי מערכת הכללים שתמיר את השותפויות לחברות בע"מ, לפחות לגבי השותפויות שלהן נכסי נפט וגז מהותיים.

הפעילות העיקרית של ישראמקו, אבנר, דלק קידוחים ורציו היא כבר מזמן לא חיפוש נפט וגז אלא התפעול של מאגר תמר והפיתוח של לווייתן. פעילות זו רווחית מאוד ואין צורך לתת עליה הטבות מס נוספות. כל גיוסי ההון והחוב של שותפויות אלה בשנים האחרונות הסתיימו בהצלחה. חברות מדדים בינלאומיות כמו MSCI ו־FTSE לא מכלילות את שותפויות הגז במדדים שלהן בגלל המבנה החוקי הבעייתי שלהן, והשותפויות יוצרות עיוותים מהותיים גם במסחר בבורסה בתל אביב. תקנות מסוף שנות השמונים שהתייחסו לפעילות מועטה והרפתקנית אינן מתאימות לתעשייה עצומה שפועלת היום. שינוי התקנות ייצור ודאות רבה יותר למשקיעים, ימנע עושק קיים של משקיעים על ידי בעלי השליטה, יגדיל את הכנסות המדינה ממסים כתוצאה מביטול הטבת המס לבעלי מדרגת מס נמוכה וימנע תכנוני מס ועיוותי מסחר.

השורה התחתונה: הפעילות העיקרית של השותפויות כיום מתמקדת בתפעול של מאגר תמר והפיתוח של לווייתן. פעילות זו רווחית מאוד ואין צורך לתת עליה הטבות מס נוספות.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה