צילום: שאטרסטוק

צילום: שאטרסטוק

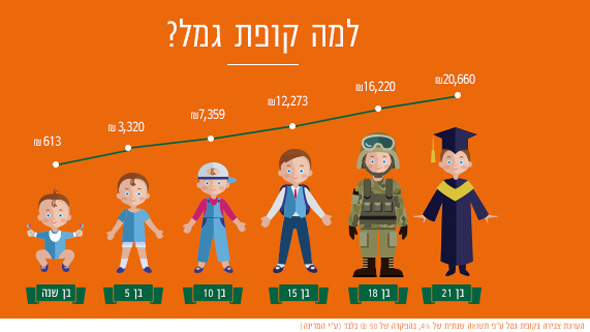

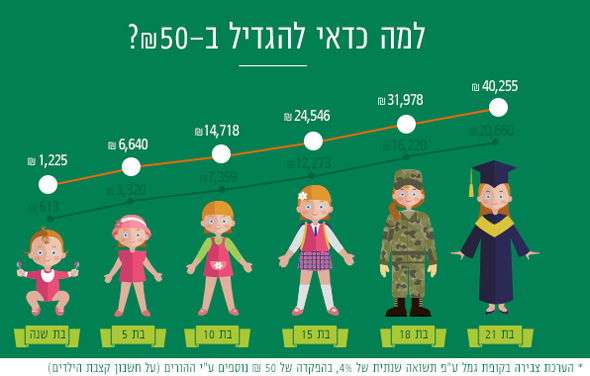

עד גיל 21 יהיו להם 40 אלף שקל*

תכנית "חיסכון לכל ילד" מאפשרת להורים להחליט היכן יחסכו לילדיהם חמישים שקלים שיקבלו בכל חודש מהמדינה ואופציה להכפלת הסכום למאה שקלים. מתלבטים? קבלו מורה נבוכים קצרצר

- היכן עשוי להצטבר הסכום הגבוה ביותר לילדים שלנו?

- האם כדאי להכפיל את סכום ההפקדה החודשית ל-100 שקלים?

- באיזה גוף כדאי לבחור שינהל בשבילנו את החיסכון?

התשואות שהניבו בשנים האחרונות קופות הגמל שנוהלו בבתי ההשקעות או חברות ביטוח היו גבוהות משמעותית מאלו שהושגו בתוכניות החיסכון בבנקים והפער ביניהן הלך וגדל ככל שהתארכה תקופת ההשקעה. על כן, עשוי להיות יתרון גדול לחסוך דרך גופים המנהלים קופות גמל.

להצטרפות לתכנית חיסכון לכל ילד באלטשולר שחם לחצו כאן>>>

הביטוח הלאומי מאפשר להורים להוסיף 50 שקלים לחיסכון של כל ילד, על חשבון קצבת הילדים שהם מקבלים עבורו. תוספת של 50 שקלים לחודש לחיסכון נשמעת אולי זניחה, אך במקרה זה מדובר בהכפלת הסכום, פשוטו כמשמעו. כדאי לנצל את ההזדמנות הזאת.

עכשיו, מתוך מגוון האפשרויות, איך בוחרים בפועל מנהל קופת גמל שיניב את התוצאות הטובות ביותר? כדאי לבחון את התשואות שהשיגו כל אחת מקופות הגמל בשנה האחרונה, בשלוש ובחמש השנים האחרונות, כך תוכלו לבחון את עקביות ההצלחות של מנהלי הגמל לאורך השנים.

בנוסף, מומלץ לקרוא קצת על הגופים המנהלים, על הצוות הניהולי, האם צוות ההשקעות נשאר קבוע לאורך זמן - משהו שיש לו חשיבות כשמדברים על הצלחות ועקביות

לאורך זמן. כדאי ללמוד על רמת המעורבות של הגוף המנהל בשוק ההון, היציבות שלו בזירה, התמודדות עם תקופות משבר ועוד.

כדאי לדעת:

- המדינה מכירה באפיק קופת הגמל כאפיק המועדף לילדים עד גיל 15.

- ניתן לעבור בין מסלולי ההשקעה בכל עת וללא אירוע מס.

- ניתן לעבור בין גופים מנהלים שונים.

- בסופו של דבר הבחירה באפיק החיסכון ובסכום שיופקד בכל חודש היא בידכם.

לפתיחת תכנית חיסכון לכל ילד באלטשולר שחם לחצו כאן>>>

*האמור לעיל כפוף להוראות ההסדר התחיקתי, הוראות התקנון הרלוונטי והנחיות החברה.

אין לראות באמור לעיל התחייבות של החברה להשגת תשואות עודפות ואין במידע על תשואות או דירוגים שהושגו בעבר כדי להעיד על תשואות או דירוגים שיושגו בעתיד.

אין באמור לעיל כדי להוות תחליף לייעוץ ו/או שיווק פנסיוני אישי המותאם לצרכי הלקוח.

11 תגובות לכתיבת תגובה