צילום: צביקה טישלר

צילום: צביקה טישלר

בנק ישראל: המשך עליית ריבית המשכנתא מסכן את המשפחות

לפי דו"ח היציבות הפיננסית, הריבית הממוצעת על משכנתא עלתה מכ־0.7% באמצע 2015 ל־1.5% באוגוסט האחרון. בנק ישראל מציין כי אם העלייה תימשך מבלי שהכנסת משקי הבית תשתנה דרמטית, היציבות הפיננסית של המשפחות תתערער

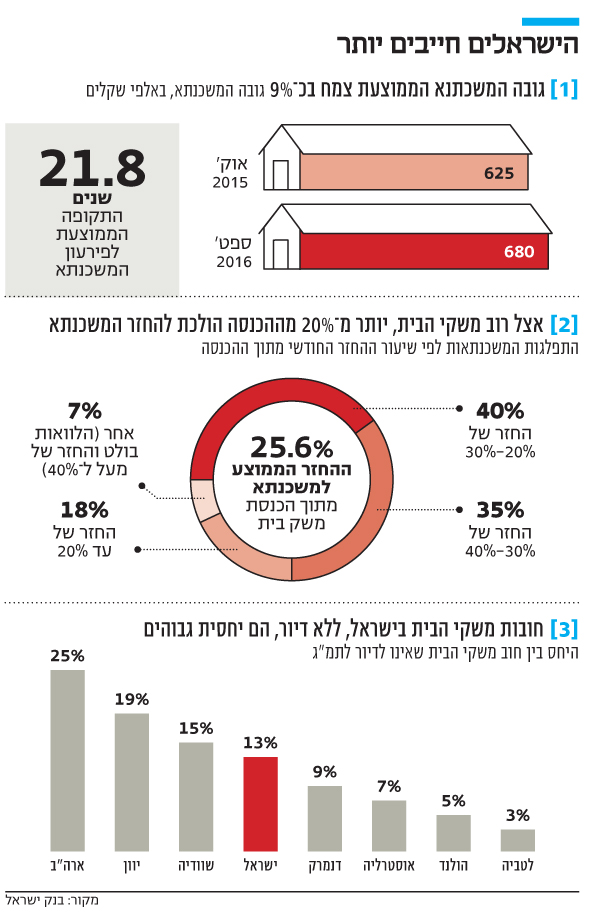

עד כמה משפיעה עליית מחירי הדירות על לוקחי המשכנתאות אפשר ללמוד מנתון אחד שפירסם היום (ג') בנק ישראל בדו"ח היציבות הפיננסית החצי שנתי שלו. על פי הדו"ח, בחודשים שעברו בין אוקטובר 2015 לספטמבר 2016 עלה גובה המשכנתא הממוצעת מ־625 אלף שקל ל־680 אלף שקל, כלומר עלייה של 8.8%, זאת בדומה לשיעור העלייה במחירי הדירות על פי נתוני הלשכה המרכזית לסטטיסטיקה.

קראו עוד בכלכליסט

במלים אחרות, זוג צעיר שהאמין שמחירי הדירות עומדים לרדת, וחיכה שנה עם קניית הדירה יצטרך להחזיר בממוצע עוד 55 אלף שקל רק על הקרן של המשכנתא. כל זה לא כולל את עשרות אלפי השקלים הנוספים שייצטרך לשלם על העלייה הממוצעת בריבית המשכנתאות במסלולים השונים (צמוד מדד או לא צמוד, ריבית קבועה או משתנה ועוד) מכ־0.7% באמצע 2015 ל־1.5% באוגוסט האחרון. בדו"ח מזהיר בנק ישראל כי אם הריבית על המשכנתאות תמשיך לעלות במקביל להמשך העלייה במחירי הדירות וללא שינוי דרמטי בהכנסות של משקי הבית - שיעור ההחזר של המשכנתא מההכנסה של המשפחה יעלה משמעותית ויערער את יציבות המשפחות. פגיעות במיוחד הן המשפחות מהעשירונים התחתונים, שבמקרה שלהן יש רגישות מיוחדת לשינויים במצב המשק שיכולים לגרור אבטלה. מה שמונע כעת ממשפחות להגיע למצב של ערעור היציבות הפיננסיות הוא הארכת תקופת המשכנתא: לפי הדו"ח, לאחר חמש שנים שבהן עמדה התקופה הממוצעת לפרעון על 19.8 שנים, היא עלתה נכון לאוקטובר 2016 ל־21.8 שנים.

עוד על פי הדו"ח, שיעור ההחזר למשכנתא ביחס להכנסה של משפחה, נכון לחודש אוגוסט, עמד בממוצע על 25.6%. לכאורה, מדובר על שיעור סביר לחלוטין, אבל צריך לשים לב איך הממוצע הזה מתחלק. מאז אמצע שנת 2013 - אז הגביל בנק ישראל את ההחזר החודשי ללא יותר ממחצית ההכנסה של המשפחה - עלה באופן חד שיעור המשפחות שמחזירות 30%-40% מההכנסה החודשית שלהן למשכנתא. כיום מדובר ב־35% מתוך המשכנתאות, לעומת 22% ב־2013. גם חלקן של המשכנתאות שההחזר החודשי עליהן הוא 20%-30% מההכנסה של המשפחה עלה מכ־30% בשנת 2013 ל־40%. הנעלם הגדול פה הוא האם המשפחות שלפני אמצע שנת 2013 יכלו לקבל משכנתא עם החזר של 60%, עושות "השלמה" של המשכנתא שהן צריכות באמצעות פנייה לחברות אשראי שמתמחות במשכנתאות, עליהן אין הגבלות.

החוב לצריכה עלה ב־7.6%

תופעה נוספת שבנק ישראל מתייחס אליה בדו"ח היא זו של הירידה בהיקפי המשכנתאות. מאז אמצע 2015 היקפי המשכנתאות ירדו מכ־6 מיליארד שקל בחודש ל־5 מיליארד שקל. הסיבה לכך היא כפולה - העלאת מס הרכישה שמשלמים משקיעים מ־5% ל־8% ורבית המשכנתא שהחלה אז לעלות, כאמור מכ־0.7% (ריבית משוקללת בין המסלולים השונים) לכ־1.5% באוגוסט האחרון. הירידה במספר העסקאות של משקיעים שלוקחים משכנתא מכ־40% באמצע 2015 לכ־15% כיום, העלתה את המימון הממוצע שנדרש מהבנקים מכ־42% לכ־50%. עלייה זאת מעלה בתורה גם את הסכנה ליציבות הבנקים במקרה של ירידה חדה מאוד במחירי הדיור.

הדו"ח שפרסם בנק ישראל לא מספק ממצאים חדשים על סך החוב של משקי הבית. זה עומד על 501 מיליארד שקל נכון לסוף הרבעון השלישי של השנה שעברה, גידול של 6.5% בשנה, זאת בדומה לשנתיים שלפני כן. עוד על פי הדו"ח, היחס בין סך כל החוב של משקי הבית לסך כל התוצר במשק עומד על כ־41%. יחסית לרוב מדינות המערב לא מדובר בשיעור יוצא דופן, אך העניין הוא שאם מורידים מסך כל החוב את החוב למשכנתאות ונשארים עם חוב לצריכה בלבד - נשארים עם שיעור חוב ביחס לתוצר של 13%. מדובר בשיעור גבוה מהמקובל במדינות המערב, אך גם כאן עיקר הבעיה היא המגמה. בשלושת הרבעונים הראשונים של שנת 2016 החוב שלא לדיור גדל ב־7.6%, בעיקר בשל חברות הביטוח וכרטיסי האשראי שמשווקות באופן אגרסיבי את האפשרות לקבל הלוואה במהירות וללא בטחונות.

התרחבות החוב של משקי הבית משתקפת היטב גם מנתוני יתרות תיקי האשראי של חמשת הבנקים הגדולים בישראל. על פי הדו"ח, יתרת האשראי בתשעת החודשים הראשונים של 2016 הסתכמה ב־940 מיליארד שקל ומשקפת עלייה של ב־4%, שהיא קצת מעל קצב הגידול של התוצר. האשראי לדיור צמח ב־6% והאשראי הצרכני שלא לדיור צמח בשיעור גבוה יותר של 9%. בנוסף, כך על פי הדו"ח, אחרי ארבע שנים של האטה הגדילו הבנקים ב־3% את האשראי למגזר העסקי, זאת בעיקר בשל התרחבות האשראי לעסקים קטנים ובינוניים וצמצום יתרות האשראי ללווים גדולים.

האשראי לבינוי צומח

עוד על פי הדו"ח, היקף האשראי לענף הבינוי והנדל"ן עלה בקצב שנתי של 1%, ובתוך כך היקף האשראי לסעיף הבינוי צמח והיקף האשראי לנדל"ן התכווץ. האשראי לענף הבינוי והנדל"ן, ביחד עם האשראי להלוואות לדיור מהווה 44% מנתח תיקי האשראי של חמשת הבנקים הגדולים בישראל. "חשיפת הבנקים לאשראי לדיור ולענף הבינוי והנדל"ן ממשיכה להוות מוקד סיכון מרכזי ללווים ולמערכת הבנקאית", מזהיר בנק ישראל בדו"ח.

על פי הדו"ח, יחס המינוף (ההון הבנקאי ביחס לחשיפה להלוואות וערבויות שהעמידו הבנקים) הוא 6.6% ובנק ישראל מציין כי כל הבנקים עומדים ביעדי המינוף שנקבעו בהתאם לעקרונות מדיניות באזל 3.

סביבת הריבית הנמוכה, כך מציינים בדו"ח, שוחקת את מקורות הרווח הבסיסיים של הבנקים ולכן פער הריביות הוא נמוך. עוד על פי הדו"ח, כל זה מביא את הבנקים לממש נכסים פיננסיים, בעיקר אגרות חוב ומניות.

5 תגובות לכתיבת תגובה