השורה התחתונה

כל מה שצריך לדעת על רפורמת המדדים בבורסה שתצא לדרך בשבוע הבא

השקת הרפורמה במדדים חייבה את הבורסה לחשיבה יצירתית. המיזוגים הצפויים בחברות חיפושי הנפט והגז, למשל, היו אמורים לחייב את תעודות הסל לבצע מכירות ורכישות מיידיות למניות. הפתרון – משקל 0 למניה – מהווה את ההחלטה הראשונה של מנהל המדדים שקיבל סמכויות רחבות מאוד במסגרת הרפורמה

בסוף השבוע פרסמה הבורסה באופן רשמי את הרכבי המדדים שייכנסו לתוקף בשלב הנעילה של יום חמישי הבא, 9 בפברואר, עם יישום הרפורמה במדדים. בנוסף, הבורסה פרסמה הליך הדרגתי של איפוס המשקולת במדדים של שלוש מניות שעומדות להימחק מהמסחר.

קראו עוד בכלכליסט

הבורסה נמצאת כעת בתקופת מעבר, כאשר ייתכן שיעברו כמה חודשים עד שפעילי שוק ההון יתרגלו למערכת הכללים החדשה. "כלכליסט" מציג כאן חלק מהכללים של עדכון המשקולות במדדים ושל כניסת מניות חדשות למדדים במסגרת המסלול המהיר.

במבט כללי, רוב המניות שמהן ייבנה מדד ת"א־35 צפויות לספוג היצעים, ומנגד, רוב המניות שיהיו ביתר המדדים צפויות לזכות לביקושים. כתוצאה מכך חלה בחודשים האחרונים עלייה חדה בשווי של חלק גדול מהמניות שייכנסו למדדי ת"א־90, 60־SME ות"א־צמיחה. כתוצאה מכך, ההערכה היא שמניות אלו ייכנסו למדדים במחיר גבוה, והן עלולות להתממש לאחר מכן ולפגוע בתשואת המדד.

מסיבה זו ניתן לראות כבר כעת נטייה לצמצום אחזקות המוסדיים בתעודות סל על מדדים אלו. במבט קדימה, ב־2 במרץ וב־6 באפריל צפויים ביקושים מצרפיים למניות מדדי ת"א־35 ות"א־125 כתוצאה מהתאמה הדרגתית של המשקולת המקסימלית במדדים אלו.

לטבלת הביקושים וההיצעים שתעודות הסל צפויות להזרים ב־9 בפברואר, לחצו כאן. הנתונים בטבלה מתבססים על אחזקתן של תעודות הסל במניות בסוף דצמבר 2016, ומכיוון שסביר שהאחזקה ירדה במעט, ייתכן שהביקושים וההיצעים יהיו נמוכים במעט מאלו שמופיעים בטבלה.

| |||

משקולת אפס למניה

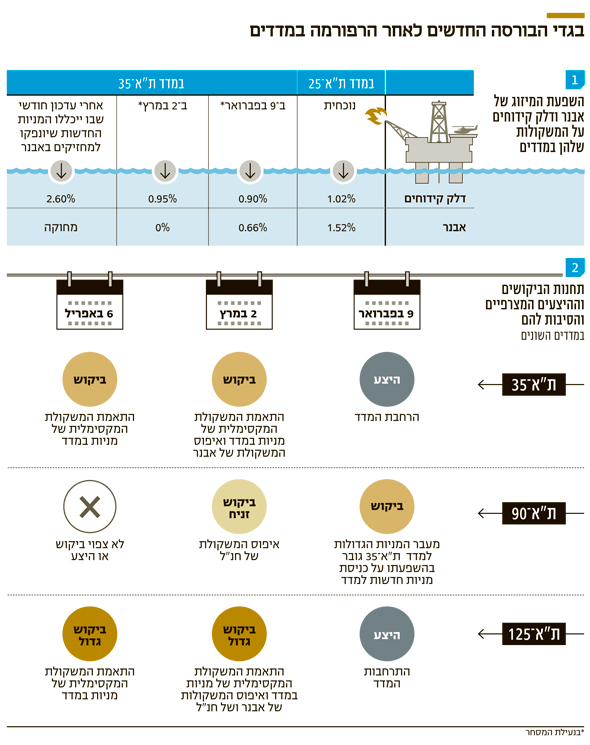

כתוצאה מהמהלכים למיזוגן של אבנר לתוך דלק קידוחים ושל חנ"ל ונפטא חיפושים לתוך ישראמקו הודיעה הבורסה בסוף השבוע שעבר על הפחתת המשקולת של מניות אבנר, חנ"ל ונפטא חיפושים למחצית מהמשקולת שהיתה צפויה להיות להן במדדים ב־9 בפברואר ולמשקולת אפס ב־2 במרץ.

משקולת של מניה במדד מחושבת לפי המשקולת הנובעת לה משווי אחזקות הציבור כפול אותו פקטור משקל שהבורסה קובעת. הדרך להפחתת המשקולת של חברות האנרגיה שאמורות להתמזג נעשתה באמצעות קביעת פקטור משקל חצי — או חצי מפקטור המשקל המקורי אם למניה כבר יש פקטור משקל שונה מאחד — ב־9 בפברואר ופקטור משקל אפס ב־2 במרץ.

לאחר איפוס המשקולת של המניות הן עדיין יהוו חלק מהמדדים, וכאשר המיזוג יושלם, הן יוצאו מהמדדים. בתרחיש של ביטול המיזוג הבורסה תעלה באופן מדורג את משקולת המניות במדד אל המשקולת המקורית שלהן על ידי העלאה הדרגתית של פקטור המשקל שלהן. החלטה זו של הבורסה היא היישום הראשון של מנהל המדדים שמקבל סמכויות רחבות מאוד במסגרת הרפורמה במדדים.

על פי כללי הבורסה, מניית אבנר היתה צריכה להיגרע מהמדדים עם ההודעה על השלמת המיזוג בינה ובין דלק קידוחים, ובאותו מועד תעודות הסל היו צריכות למכור את כל האחזקה שלהן במניית אבנר. לאחר המחיקה בעלי המניות של אבנר יקבלו מניות של דלק קידוחים, כך שההון הרשום של דלק קידוחים יגדל פי יותר משניים. אך הביקוש שהיו מזרימות תעודות הסל הסל למניית דלק קידוחים בעקבות העלייה בכמות המניות ובעקבות עלייה במדרגת אחזקות הציבור היה מגיע רק בעדכון המשקולות החודשי שיתבצע לפחות שלושה שבועות לאחר המחיקה של מניית אבנר.

, צילום: shutterstock")

שוברים את הכללים

להיצמדות לכללים במקרה זה קיימים חסרונות רבים: ההיצע של תעודות הסל למניית אבנר היה מגיע במכה אחת ובמועד שקשה לחזותו, ולא היה נמנע המצב שבו תעודות הסל יזרימו היצע למניית אבנר בתחילה, ולאחר מכן יזרימו ביקושים למניית דלק קידוחים. לכן מנהל המדדים בחר לבצע את הפחתות המשקולת היחסית של אבנר במדד במועדי עדכוני המשקולות החודשיים, שבהם יש שלב מסחר נעילה ארוך והיערכות רבה יותר של המשקיעים. כתוצאה מהחלטה זו מניית אבנר תספוג היצע של כ־147 מיליון שקל ב־9 בפברואר והיצע נוסף של כ־124 מיליון שקל ב־2 במרץ.

בעדכון המשקולות החודשי, שיתבצע לפחות שלושה שבועות לאחר השלמת המיזוג, תעודות הסל יזרימו ביקושים של כ־300 מיליון שקל למניית דלק קידוחים שינבעו הן מעליית כמות המניות הרשומות והן מעליית מדרגת אחזקות הציבור בדלק קידוחים ל־45%.

הפתרון שמצאה הבורסה למצב זה הוא לא אופטימלי, זאת מכיוון שהוא אינו מונע את ההיצעים למניית אבנר ואת הביקושים שיגיעו לאחר מכן לדלק קידוחים. פתרון אופטימלי יכול היה להיות מושג באמצעות הגדלת המשקולת של דלק קידוחים במדדים מיד עם השלמת המיזוג והשוואתה לזו שהיתה צפויה למניה בעדכון החודשי שיכלול את ההון של החברה לאחר המיזוג. בתרחיש כזה תעודות הסל לא היו חייבות למכור את מניית אבנר, כי הן יקבלו תמורתן מניות דלק קידוחים, וכל ההתערבות שלהן היתה באמצעות רכישה בכ־30 מיליון שקל של מניות דלק קידוחים שנובעת מההתאמה למדרגת אחזקת הציבור החדשה של דלק קידוחים. עם זאת, חשוב לציין שהפתרון המוצע יהיה אופטימלי רק אם מנהלי תעודות הסל אכן יבחרו להימנע מביצוע ההתאמה באחזקות בשתי המניות באמצעות המסחר. פתרון דומה שיושם בעת מיזוג אורמת תעשיות ואורמת טכנולוגיות לא מנע את מכירת מניות אורמת תעשיות על ידי תעודות הסל במסחר בבורסה, ובכך נוצר פער ארביטראז' בין שתי המניות, פער שפגע במחזיקי תעודות הסל.

בנוסף, הבורסה העדיפה להימנע מפתרון אופטימלי שתפור לפרטי העסקה הזו ולבחור בפתרון סטנדרטי כדי להרגיל את המשקיעים לדרך הפעולה הצפוי גם בעתיד עבור מניות שנמצאות בשלב מתקדם של מחיקה מהמסחר. בדומה למניית אבנר גם מניות חנ"ל ונפטא חיפושים יספגו היצעים ב־9 בפברואר וב־2 במרץ. ההיצעים לחנ"ל צפויים לעמוד על 29 מיליון שקל בפברואר ועל 31 מיליון שקל במרץ, ואליו לנפטא חיפושים צפויים היצעים של 9.5 מיליון שקל בפברואר ושל 4 מיליון שקל במרץ. לאחר השלמת המיזוג תהיה מניית ישראמקו צפויה לביקושים.

איפוס המשקולת של שלוש מניות מדד נפט וגז יוצר בעייתיות מסוימת במדד, כאשר לאחר 2 במרץ האחזקה הצפויה של תעודות הסל על מדד זה בחמש המניות הקטנות יותר — כהן פיתוח, אלון גז, מודיעין, הזדמנות ולפידות חלץ — שלהן אין משקולת מקסימלית במדד, תהיה כ־6.2% מאחזקות הציבור במניות אלו. זהו יחס גבוה מאוד למדד סקטוריאלי, והוא עלול לגרום להתערבות ניכרת של תעודות הסל במסחר בחמש מניות אלו שצפויות לביקושים מהותיים יחסית ב־2 במרץ, בגלל העלייה במשקולת היחסית שלהן במדד נפט וגז.

עדכון משקולות חודשי

ביום חמישי הראשון של כל חודש, בשלב הנעילה, יתבצע עדכון משקולות בכל מדדי הבורסה. העדכון החודשי יתבצע לפי נתוני הנעילה של המסחר ביום חמישי, שלושה שבועות לפני העדכון בפועל. בעדכון תהיה התאמה של פקטור משקל, שיחזיר את המשקולת המקסימלית המקורית של מניות במדדים והתאמה של מדרגת אחזקות הציבור ושל כמות המניות הרשומה.

בניגוד לעבר, כל עלייה או ירידה בכמות המניות הרשומות תוביל להתאמת המשקולת של המניות בעדכון החודשי, ולכן לא נתפלא אם נראה הנפקות מניות שיושלמו ימים ספורים לפני המועד הקובע, זאת כדי ליהנות מהביקוש של תעודות הסל כעבור שלושה שבועות. מכיוון שמ־9 בפברואר למניות רבות תהיה משקולת מקסימלית במדדים (בעיקר במדדי ת"א־90 ות"א־60־SME), לעדכוני פקטור המשקל תהיה השפעה גדולה על ביקושים והיצעים צפויים למניות.

שני העדכונים החודשיים הראשונים שלאחר הרפורמה, זה שצפוי ב־2 במרץ וזה שצפוי ב־6 באפריל, יובילו לשינויים גדולים יותר מכיוון שבהם תותאם באופן הדרגתי המשקולת המקסימלית של מניות טבע, פריגו, מיילן, בנק לאומי ובנק הפועלים במדדי ת"א־35, ת"א־125 ות"א־בנקים. ב־9 בפברואר המשקולת המקסימלית של פריגו, לאומי והפועלים במדד ת"א־35 תעמוד על 9%, ב־2 במרץ היא תרד ל־8%, וב־6 באפריל המשקולת המקסימלית של כל המניות תהיה 7%.

באופן דומה המשקולת של מיילן במדד זה תעלה בהדרגה מ־5% בפברואר ל־6% במרץ ול־7% באפריל. התאמות אלו יובילו במרץ ובאפריל להיצעים למניות פריגו, הפועלים ולאומי, לביקוש למניית מיילן ולביקוש מצרפי ליתר המניות במדד, שינבע מצמצום המשקולת הכוללת של המניות עם המשקולת המקסימלית במדד ב־2% בכל חודש, ומאיפוס המשקולת של אבנר במרץ.

באופן דומה, במדד ת"א־125, המשקולת ההתחלתית של פריגו ב־9 בפברואר תהיה 9%, היא תפחת ל־7% ב־2 במרץ ול־5% ב־6 באפריל. המשקולת ההתחלתית של טבע, לאומי והפועלים באותם מועדים תהיה 6% בפברואר ו־5% במרץ. כתוצאה מכך צפוי ב־2 במרץ היצע למניות פריגו, הפועלים, לאומי וטבע וביקוש מצרפי גדול ליתר מניות המדד שינבע מצמצום המשקולת הכוללת של המניות עם המשקולת המקסימלית במדד ב־5% ומאיפוס המשקולת של אבנר.

גם ב־6 באפריל צפוי ביקוש מצרפי למניות מדד ת"א־125. שילוב הביקושים המצרפיים במדדי ת"א־35 ות"א־125 יוצר ביקוש מצרפי מהותי למניות ב־2 במרץ וביקוש מצרפי נוסף ב־6 באפריל. בנוסף, התאמות משקולת מקסימלית במדד הבנקים צפויות ליצור היצעים למניות לאומי והפועלים ב־2 במרץ וב־6 באפריל ובמקביל ביקוש למניות מזרחי טפחות, דיסקונט והבינלאומי באותם מועדים.

הרפורמה במדדים כוללת, בין היתר, שינוי משמעותי בכללי הכניסה למדדים במסגרת המסלול המהיר. עד היום מניות חדשות שנכנסו לבורסה בעקבות הנפקה או רישום דואלי, נכנסו בתוך פרק זמן קצר למדדים. מעכשיו יש מסלול מהיר לכניסה של מניות חדשות, שהוא מעט אטי מהמסלול שהיה קיים עד כה, ובנוסף יש גם מסלול מהיר לכניסה למדדים של מניות ותיקות שלא נמצאות במאגר תמר באותו מועד.

כניסה במסלול המהיר

הבורסה הגדירה תקופת הכשרה של 30 יום מתחילת המסחר במניה שבמהלכה המניה לא תהיה מועמדת לכניסה למדדים. צעד זה בא למנוע כניסה קרובה מאוד למועד הרישום למסחר. במועד הקובע לעדכון הפרמטרים החודשי שלאחר תקופת ההכשרה הבורסה תבחן אם המניה עומדת בתנאי הכניסה למאגרי תמר או רימון. תנאי הכניסה לתמר עבור מניה חדשה הם קלים יותר מאשר למניה ותיקה. היא נדרשת לשיעור אחזקות ציבור של 10% לפחות, לשווי אחזקות ציבור של 20 מיליון שקל לפחות ולמחיר מניה של 30 אגורות לפחות. תנאי הסף לכניסה למאגר רימון יהיו עמידה בתנאי הכניסה למאגר תמר, שיעור אחזקות ציבור של 20% לפחות (כלל זה מהווה הקלה לשנתיים הראשונות למסחר במניה יחסית לתנאים עבור מניות ותיקות), שווי אחזקות ציבור של 50 מיליון שקל לפחות וזהות ישראלית. אם המניה עומדת בתנאי הכניסה לאחד המאגרים, היא תהיה מועמדת להיכנס למדדים המבוססים על אותם מאגרים בעדכון המשקולות החודשי.

מניה חדשה שעונה לתנאי הסף של רימון תוכל להיכנס למדד ת"א־35 אם היא תעמוד בכל תנאי המדד והדירוג שלה מבחינת שווי שוק למדד יהיה 33 לפחות. אם המניה לא נכנסה למדד ת"א־35, תיבחן כניסתה למדד ת"א־90, שדורשת עמידה בתנאי המדד ודירוג במקום ה־85 לפחות לכניסה למדד. אם המניה לא תיכנס גם למדד זה, אזי תיבחן כניסתה למדד 60־SME שדורשת עמידה בכללי המדד ודירוג של 55 לפחות מבחינת שווי אחזקות הציבור למדד זה. מניה שלא תיכנס גם למדד 60־SME, תיכנס למדד צמיחה. מניה שעונה רק לתנאי הסף לכניסה לתמר (ולא לרימון), תיכנס למדד 60־SME אחרי שהתאמתה למדד זה תיבחן. אם מניה זו לא תימצא ראויה להיכלל במדד 60־SME, היא תיכנס למדד צמיחה. בנוסף, המניה תיכנס למדדים הסקטוריאליים שמאפשרים כניסה במסלול המהיר לפי הסקטור של המניה.

כדי להבהיר את הכללים, נציג דוגמה. רציו פטרוליום החלה להיסחר ב־26 בינואר, שיעור אחזקות הציבור במניה הוא כ־50% ושוויין הוא כ־50 מיליון שקל. לכן מניה זו עומדת בתנאי הסף לכניסה לתמר, והיא תיכנס למדד צמיחה ולמדד נפט וגז. המניה תשלים את תקופת ההכשרה בשבוע האחרון של פברואר, ולכן במועד הקובע לעדכון המשקולות של חודש מרץ (שיתבצע ב־9 בפברואר) היא עדיין לא תהיה בשלה לכניסה למדד. לכן רציו פטרוליום צפויה להיכנס למדדים בשלב הנעילה ב־6 באפריל ולזכות לביקושים של כ־5 מיליון שקל מתעודות הסל, כאשר 2 מיליון שקל יגיעו ממדד הצמיחה ו־3 מיליון שקל ממדד נפט וגז. מכיוון שהביקוש גבוה יחסית לשווי אחזקות הציבור במניה (10%), ייתכן שמנהל המדדים ימתן את הביקוש על ידי קביעת פקטור משקל חצי למניה ב־6 באפריל, ואז הביקוש של תעודות הסל למניה באפריל יהיה 2.5 מיליון שקל, ו־2.5 מיליון שקל נוספים יגיעו עם ביטול פקטור המשקל במאי. מניית נובולוג שצפויה להתחיל להיסחר בקרוב, צפויה להיכנס במסלול המהיר למדד 60־SME באפריל או במאי, תלוי במועד תחילת המסחר בה.

כניסת מניה ותיקה

החידוש המשמעותי בכללי המדדים מבחינת המסלול המהיר הוא מתן אפשרות למניות ותיקות, שלא נכללות במאגרים, ולכן גם לא במדדים, להיכנס למדד בסמוך לעמידה שלהן בכללי המאגרים. בכל מועד קובע של עדכון המשקולות החודשי תבחן הבורסה מי מהמניות הוותיקות שלא נמצאת במאגרי המניות עומדת בכללי מאגרי תמר ורימון, ובעקבות עמידה זו הבורסה תכניס את המניה למדדים בעדכון הפרמטרים החודשי שלאחר אותו מועד קובע.

תנאי כניסת מניה ותיקה לתמר או לרימון במסלול המהיר זהים לתנאי הכניסה במסגרת עדכון מדדים רגיל. לכן, לצורך כניסה לתמר יידרשו שיעור אחזקות ציבור של 15% לפחות, שווי אחזקות ציבור של 40 מיליון שקל לפחות ומחיר מניה של 50 אגורות לפחות. כדי להיכנס לרימון יהיה על המניה לעמוד בכל תנאי הכניסה לתמר, בתנאי שיעור אחזקות ציבור שנדרש לכניסה לרימון — השיעור שונה ממניה למניה בגלל הקלות שנתנו לכמה קבוצות של מניות – בשווי אחזקות ציבור של 100 מיליון שקל לפחות, בעמידה בקריטריון הסחירות של הרימון ובזהות ישראלית.

זהות המדדים שאליהם תיכנס המניה תהיה זהה לתנאים הרגילים של כניסת מניה למדד במסגרת עדכון הרכב מדדים חצי שנתי. הכללים להכנסת מניה ותיקה למדדים במסגרת המסלול המהיר נועדו למנוע מצב שבו מניה שמצליחה לעמוד בתנאי המדדים תצטרך להמתין לעתים חצי שנה עד לכניסה שלה למדדים.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה