צילום: עומר מסינגר

צילום: עומר מסינגר

בדיקת כלכליסט

הפרצה שמעקרת את הטבות המס לחברות ההייטק

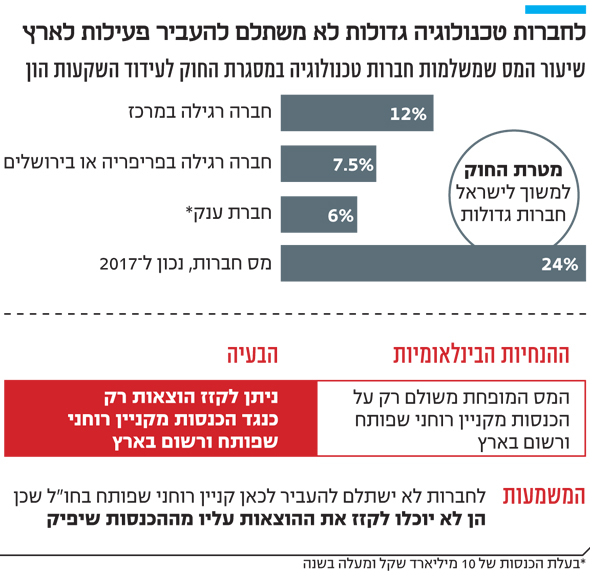

במטרה למשוך לארץ חברות טכנולוגיה גדולות קבע חוק עידוד השקעות הון החדש כי חברות הייטק שעיקר הכנסותיהן הן מקניין רוחני ייהנו משיעור מס של בין 6% ל־12%; אלא שהחוק גם קובע שאותן חברות יוכלו לקזז את ההוצאות שלהן על הקניין הרוחני מחו"ל רק מההכנסות המשויכות לארץ, מה שהופך את המהלך ללא כדאי עבורן

02.02.2017, 06:58 | עמרי מילמן

חודש אחרי שאושרו בכנסת הטבות המס לחברות ההייטק שמטרתן למשוך את העברת הפעילות והקניין הרוחני שלהן לישראל, נחשף סעיף שמאיים לעקר את החקיקה מכל תכלית.

קראו עוד בכלכליסט

| |||

אלא שלטענת מומחי מס, פרשנות רשות המסים כי גם ההוצאות על הקניין הרוחני שמקורו בחו"ל יקוזזו מהכנסות שמקורן בקניין רוחני שפותח בארץ בלבד, היא מרחיקת לכת ואינה נדרשת לפי ה־BEPS.

"חברות בינלאומיות שהיו מעוניינות להביא ידע לארץ בעקבות התיקון לחוק עידוד השקעות הון והיו סבורות כי ישלמו מס מופחת, ישלמו בפועל מס בשיעור 24% על ההכנסה השוטפת", מסביר עו"ד ורו"ח שחר שטראוס ממשרד זיו שרון ושות', שהתריע על כך בפני רשות המסים. "התקלה יכולה ליצור לחברות הפסד, משום שלפי התיקון לא ניתן לקזז את ההפסד כנגד ההכנסה באותה שנה". מאחר והחקיקה הראשית כבר קבעה את חלוקת קיזוז ההוצאות, כדי לאפשר לרשות המסים לקבוע תקנות שיאפשרו לחברות הבילאומיות קיזוז אטרקטיבי יותר יהיה צורך בתיקון חקיקה. מרשות המסים נמסר בתגובה לדברים כי "החוק לעידוד השקעות הון עבר תיקון בחוק ההסדרים הנלווה לתקציב המדינה ל־2017-2018 (ועדיין ממתין להתקנת תקנות), לפי הכללים הבינלאומיים ולפי החוק. "ההטבות יינתנו על הכנסות מטכנולוגיה מועדפת (הכנסה שמזכה בהטבת מס, ע"מ) שהמופקת מהקניין המוחשי לפי יחס שיקבע בתקנות כדי לחשב את משקל הפיתוח בישראל מכלל הוצאות הפיתוח.

"בחקיקה נקבע כי ההפחתה תהיה רק כנגד ההכנסה הטכנולוגית המועדפת בהתאם לכללים הבינלאומיים וכנ"ל לאופן ייחוס הוצאות המפעל".

6 תגובות לכתיבת תגובה