התנאים נוחים והחברות השתפרו, אבל המחיר של תל בונד נראה יקר מדי

אף שמרווח התשואה באפיק הקונצרני בישראל נמוך יותר, אג"ח דולריות בארה"ב יעניקו תשואה עדיפה בתמחור סיכון משופר יחסית

שילוב נדיר של כלכלה שצומחת בכ־3.5%, תעסוקה מלאה המלווה בעליית שכר ריאלית וגידול בצריכה הפרטית, אינפלציה שלילית ושקל חזק מדי, מחייב את בנק ישראל לשמור על ריבית אפסית כבר 23 חודשים ברציפות. השילוב של כלכלה חזקה וריבית אפסית הזמין את החברות לגייס או למחזר חובות ישנים בריביות נמוכות יותר, ובכך הן חיזקו את חוסנן הפיננסי. בדו"ח האחרון של בנק ישראל על היציבות הפיננסית צוין כי יחס המינוף של החברות הציבוריות הלא פיננסיות הגיע לרמות נמוכות מבחינה היסטורית וכי ההתחייבויות החציוניות של החברות מהוות רק 60.2% מהנכסים לעומת 64.4% בממוצע בשנים 2015–2006. כתוצאה מתנאי הרקע הנוחים, אין פלא שאחת המסקנות שעלו מהדו"ח היתה שההסתברות לחדלות פירעון בחברות הציבוריות נותרה נמוכה מבחינה היסטורית. במקביל ציינו בבנק ישראל שהסיכון של הבנקים ירד משמעותית בשנים האחרונות אך הסיכון של חברות הנדל"ן עלול לעלות בחדות אם מחירי הנדל"ן יירדו. במילים אחרות, המצב כרגע נראה מצוין, אך זה לא אומר שסיכונים אינם מסתתרים מעבר לפינה.

המלכוד של משקיעים

ציבור המשקיעים נמצא במלכוד. מחד, תשואות האג"ח הממשלתיות נמוכות במיוחד, בעיקר בטווחים הקצרים והבינוניים, ובטח אם מסתכלים על האפיק הצמוד. מנגד, שוק המניות אינו זול וכך גם שוק הנדל"ן המקומי שהמשקיעים בו נאלצים להתמודד גם עם מיסוי על הדירה השלישית, מה שמקטין עוד יותר את התשואות הנמוכות ממילא אשר גלומות בהשקעה זו.

בהיעדר אלטרנטיבות ראויות, גדל הביקוש לתחומים אחרים, בהם לאג"ח הקונצרניות. נראה שתשואה שנתית ממוצעת של 7.5% במדד תל בונד־60 בשמונה השנים האחרונות ושיפור אמיתי באיכות הסחורה בבורסה, השכיחו את טראומת התספורות של המשבר הפיננסי הגדול של 2008. זאת במיוחד נוכח העובדה שבמהלך השנים האחרונות, בכל פעם שהאפיק הקונצרני ירד חזק, התמונה השתנה בתוך כמה ימים ומי שמיהר למכור, הפסיד.

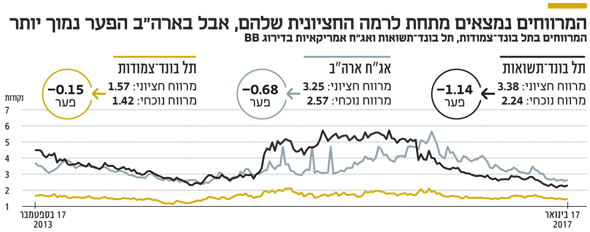

בחינת מרווחי התשואה במדדי תל בונד נבחרים והשוואתם לאג"ח הנסחרות בארה"ב בדירוג ממוצע של BB, מובילות לכמה תובנות חשובות. מדד תל בונד־צמודות, אשר מכיל 147 סדרות אג"ח בדירוג ממוצע של AA ובמח"מ של כארבע שנים, מגלם מרווח תשואה של 142 נקודות בסיס, נמוך בכ־15 נקודות בסיס מהמרווח החציוני בחמש השנים האחרונות. הפרש של 15 נקודות בסיס נראה במבט ראשון כמו פער קטן יחסית, אך ככל שהדירוג של האג"ח גבוה יותר, כך מרווחי התשואה נוטים לנוע בטווח צר יחסית.

בחמש השנים האחרונות נע המרווח בתל בונד־צמודות בין 112 ל־209 נקודות בסיס. רמת המחירים הגבוהה של השוק הקונצרני מתחדדת ככל שיורדים בדירוגים. דוגמה לכך היא מדד תל בונד־תשואות שבו הדירוג המינימלי לכניסה למדד הנו -BBB, אך ממוצע הדירוגים המשוקלל עומד על A. ההפרש בין התשואה הגלומה במדד לאג"ח הממשלתית המקבילה עומד כיום על כ־224 נקודות בסיס, כ־114 נקודות בסיס פחות מהמרווח החציוני בחמש השנים האחרונות.

אם נבצע המרה של הדירוג המקומי לדירוג בינלאומי, בהתאם לטבלת ההמרה של S&P מעלות, נוכל לבצע השוואה לנעשה בעולם, ובכך לקבל נקודות מבט נוספת על תמחור האג"ח בישראל. היות שבמונחים בינלאומיים הדירוג התיאורטי הממוצע של מדד תל בונד־תשואות נע בין B ל־-BB, השווינו גם למדד של אג"ח אמריקאיות בדירוג ממוצע של BB. התוצאה: גם בארה"ב מרווחי התשואה נמצאים מתחת לרמה החציונית שלהם, אבל בניגוד לישראל, הפער שם עומד על כ־68 נקודות בסיס בלבד.

| |||

המהפך שהתחולל בינואר

הנקודה הכי מעניינת היא שהחל מינואר 2016, מרווח התשואה בארה"ב נמצא ברמה גבוהה יותר מאשר תל בונד־תשואות, זאת אף שדירוג BB עולמי גבוה יותר מאשר הדירוג העולמי התיאורטי של מדד תל בונד־תשואות. בנוסף, התשואה של האג"ח הממשלתית האמריקאית לחמש שנים עומדת על כ־1.9% לעומת כ־1.15% באג"ח הממשלתית השקלית לטווח דומה. במילים אחרות, מרווח התשואה נמוך יותר וכך גם התשואה הגלומה.

להערכתנו, השוק הקונצרני בישראל נראה יקר ותחת תנאי הרקע הנוחים הוא יכול להישאר יקר עוד תקופה ממושכת. עם זאת, היות שקשה לצפות מתי התמונה תתהפך, כדאי להיות זהירים בהשקעה במדדים עצמם ועדיף להתמקד בהשקעה בדירוגים גבוהים תוך כדי תיבול סלקטיבי באג"ח בדירוגים נמוכים יותר. הצעד המשלים לתיק ההשקעות נמצא בארה"ב וכדאי לוודא שישנה חשיפה של לפחות 10%–15% לאג"ח דולריות המעניקות תשואה עדיפה בתמחור סיכון משופר ביחס לישראל, זאת בהתחשב בסטיית תקן הנובעת מהשינוי בשער החליפין.

השורה התחתונה

השוק הקונצרני יכול להישאר יקר עוד זמן רב, אך כדאי להיות זהירים בהשקעה במדדים עצמם. עדיף להתמקד באג"ח בדירוגים גבוהים לצד בחירה של דירוגים נמוכים יותר

דרור גילאון הוא מנכ"ל משותף בבית ההשקעות מנורה מבטחים

לא התפרסמו תגובות לכתיבת תגובה