חשבתם לקחת הלוואה שקלית ולרכוש אג"ח דולריות עם תשואה גבוהה יותר? תחשבו שוב

ניתוח מסלול השקעה באמצעות חישוב הפער שבין הריבית הנומינלית לבין הריבית הריאלית יכול להוביל לשתי מסקנות הפוכות

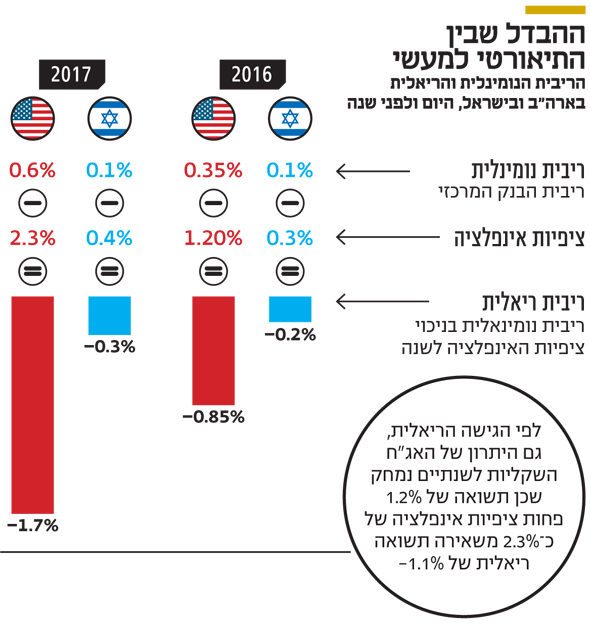

מתחילת השנה איבד המטבע הירוק כ־2.75% מערכו מול השקל, בזמן שמול סל המטבעות העולמי איבד הדולר כ־1.9% בלבד, כל זאת אף שריבית הפד עומדת על כ־0.6% לעומת 0.1% שמכתיב בנק ישראל. בנוסף, הריבית בארה"ב נמצאת במגמת עלייה, ועל פי ההערכות החציוניות של 17 חברי הוועדה המוניטרית של הפד, היא צפויה לעלות השנה עוד שלוש פעמים. גם בהשוואת התשואות של האג"ח הממשלתיות לשנתיים נראה שההשקעה בארה"ב אטרקטיבית יותר. בעוד אג"ח ארה"ב נסחרות בתשואה לפדיון של כ־1.2%, האג"ח השקליות המקבילות נסחרות בתשואה שנתית לפדיון של כ־0.35% בלבד.

| |||

הניתוח משנה את התמונה

במילים אחרות, ניתוח הפרשי הריביות והתשואות בין הדולר לשקל מלמד שמבחינה תיאורטית המשקיעים אמורים לקחת הלוואה שקלית, להמיר את הכסף לדולרים ולרכוש אג"ח אמריקאית שמעניקה תשואה גבוהה באופן משמעותי מעלות החוב. אבל ניתוח הריבית בהתחשב בציפיות האינפלציה משנה את התמונה באופן משמעותי, שכן בניגוד לריבית הנומינלית, הריבית הריאלית מחושבת בניכוי ציפיות האינפלציה לשנה. היות שציפיות האינפלציה בארה"ב, אשר עומדות על כ־2.3%, גבוהות באופן משמעותי מציפיות האינפלציה בישראל, אשר מסתכמות בכ־0.4% בלבד, יוצא שהפער בין הריבית הדולרית לשקלית מתהפך. הריבית הריאלית לשנה בארה"ב עומדת כיום על כ־1.7% מינוס בעוד הריבית הריאלית בישראל עומדת על כ־0.3% מינוס בלבד.

במילים אחרות, הריבית הריאלית שמתיימרת למדוד בכמה אחוזים ישתנה כוח הקנייה של המשקיע בעוד שנה, מלמדת שבארה"ב כוח הקנייה יישחק ב־1.4% יותר מבישראל. לא רק שהריבית הריאלית בארה"ב נמוכה מאשר בישראל, אלא שמבחינה ריאלית, הפער הלך והתרחב בשנה האחרונה לטובת הריבית המקומית. הסיבה לכך היא שאמנם הריבית הנומינלית בארה"ב עלתה ב־0.25%, אך במקביל ציפיות האינפלציה עלו הרבה יותר, מ־1.2% לפני שנה לכ־2.3% כיום.

אם מאמצים את הגישה הריאלית, גם היתרון של האג"ח השקליות לשנתיים נמחק שכן תשואה של 1.2% פחות ציפיות אינפלציה של כ־2.3% משאירה תשואה ריאלית שלילית של כ־1.1%, זאת בזמן שהתשואה הריאלית בישראל לשנתיים עומדת על קרוב לאפס. הפערים המשמעותיים בין התשואות הנומינליות הדולריות לשקליות מייצרים בלבול, שכן מחד התשואות בארה"ב גבוהות יותר, אך מנגד, הריבית הריאלית שם נמוכה יותר וקשה לספוג את הפיחות והתנודתיות של הדולר. בהקשר לכך כדאי לזכור שני דברים. ראשית, העובדה שהריבית הריאלית מתבססת על ציפיות השוק לאינפלציה בשנה הקרובה היא נקודה התורפה שלה.

חזאי המאקרו מפספסים

היסטורית, ציפיות השוק וחזאי המאקרו לא הצליחו לנבא את האינפלציה בפועל, וייתכן שהאינפלציה בישראל תהיה גבוהה מזו החזויה כיום או שהאינפלציה בארה"ב תהיה נמוכה מזו החזויה בשוק האמריקאי. בנוסף, הריבית הריאלית השלילית בארה"ב היא בדיוק הסיבה שהפד מתכנן רצף של העלאות ריבית ולאורך זמן הפערים בריבית הריאלית מצטמצמים.

| |||

סיכוי לא רע להתאוששות

בהיבט של ניתוח כיוונו של הדולר, המשקיעים צריכים כעת לשאול את עצמם, האם הם "קונים" את הפערים האלו בריבית הריאלית לאורך זמן. אם התשובה היא שלא, והם מעריכים צמצום של פער הריביות, הרי שלדולר יש סיכוי לא רע להתאושש. זאת, היות שנכסים פיננסיים ושערי חליפין נוטים להגיב לנתון השולי ולציפיות קדימה. בכל מקרה, חשוב לציין ששער החליפין אינו מושפע רק מפערי הריביות וחיזויו נחשב למורכב מאוד עם סיכויי הצלחה נמוכים.

הנקודה השנייה היא הקשר בין האינפלציה לשער החליפין. בעוד אינפלציה נמוכה במיוחד אינה מבטיחה התחזקות של שער החליפין, אינפלציה גבוהה במיוחד מובילה בדרך כלל לחולשה במטבע. אלא שבארה"ב מדובר באינפלציה בריאה של כ־2% וזו אינה מייצרת בעיית אמון בהחזקה דולרית. בנוסף, זרים שרוכשים אג"ח דולריות אינם הולכים לקניות בסופר בניו יורק.

השורה התחתונה

הריבית הנומינלית העודפת של ארה"ב הופכת את הפיזור הנדרש לחו"ל במניות ובאג"ח לאטרקטיבי יותר, זאת חרף התנודתיות הלא נעימה של הדולר

דרור גילאון הוא מנכ"ל משותף בבית ההשקעות מנורה מבטחים

תגובה אחת לכתיבת תגובה