צילום: גטי אימג'ס, שאטרסטוק

צילום: גטי אימג'ס, שאטרסטוק

השורה התחתונה

רוצים לגדר את תיק המניות נגד אכזבה פוליטית? לכו על אג"ח ממשלתיות ארוכות

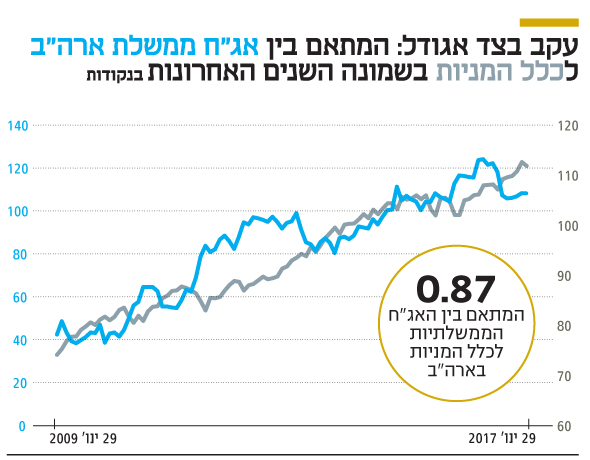

מאז 2009 האג"ח והמניות הלכו יד ביד. עליית הריבית בארה"ב שינתה את התמונה, ולצד התנודתיות המשקיעים מקבלים גם הגנה

מכונת ההנפקות בשוק הקונצרני בישראל פועלת בשיא העוצמה, ובשבוע שעבר הנפיקו החברות יותר מ־7 מיליארד שקל של חוב. הגידול בהיצע האג"ח ומרווחי התשואה הנמוכים הובילו לביצועי חסר שבועיים במדדי תל בונד ביחס לאג"ח הממשלתיות המקבילות. בזמן שמרווחי התשואה בשוק הקונצרני, בעיקר בדירוגים הבינוניים והנמוכים, מציגים יחס סיכוי־סיכון נמוך יחסית, ישנם משקיעים המתלבטים אם לחזק את האפיק הממשלתי שנהנה מתנאי רקע מקומיים מצוינים לצד תנודתיות רבה מהעולם.

בשבועיים האחרונים ירדו תשואות האג"ח של ממשלת ארה"ב ל־10 שנים ב־20 נקודות בסיס מרמה של 2.6% ל־2.4%, ושוק המניות איבד מעט מהביטחון העצמי שלו. מאז אמצע דצמבר 2016 מדשדשות התשואות ל־10 שנים בין 2.3% ל־2.6%, ונראה שמדובר בטווח צר יחסית שעשוי להיפרץ בתקופה הקרובה. הסיכויים החזויים בשוק להעלאת ריבית ביוני עומדים על כ־58%, וחברי הוועדה המוניטרית של הבנק המרכזי מאמינים שהנתונים הכלכליים הנוכחיים מספיקים כדי להעלות את הריבית עוד פעמיים עד סוף השנה ועד לכ־3% בסוף 2019.

פער בין המדיניות לציוצים

אולם בפועל, השאלה הגדולה היא האם ההתפתחויות הפוליטיות והתנאים הכלכליים ידחפו את המשקיעים לנכסי הסיכון או לחופי המבטחים. הסוגיות המרכזיות שיקבעו את הכיוון קשורות ליכולת הממשל בארה"ב לבצע את קיצוץ המסים וההרחבה הפיסקאלית שעליהם התחייב הנשיא דונלד טראמפ בבחירות. מדובר בתוכניות קריטיות למשקיעים שמצפים למדיניות ממשלתית שתוביל להגדלת ההכנסה הפנויה, ליצירת מקומות עבודה חדשים, לשיפור בפריון וכמובן להגדלת רווחי החברות.

מאז בחירתו של טראמפ לנשיאות עלו מדדי המניות העיקריים בארה"ב ביותר מ־10%, ואכזבה ממימוש ההבטחות עלולה להפוך את התמונה. בשבוע שעבר נאלצו טראמפ והמשקיעים להתמודד עם הפער בין הבטחות הבחירות וציוצים בטוויטר לביצוע פעולות בפועל. הניסיון של הממשל להחליף את אובמה קר, רפורמת הבריאות של הנשיא הקודם, נדחה היות שלא הושג הרוב הנדרש בקונגרס, וזאת למרות השליטה המוחלטת של הרפובליקנים בבית הנבחרים.

המשקיעים שפירשו תחילה את הכישלון באופן שלילי ופנו באופן פבלובי לחופי המבטחים, התעשתו בתוך יומיים וחזרו לרכוש מניות. זאת מתוך פרשנות חדשה שהכישלון של הנשיא רק יגביר את הצורך והנחישות שלו להשיג את המנה העיקרית שהיא העברת הרפורמה במסים וההשקעה המסיבית בתשתיות.

אירופה: ברקזיט ובחירות

מבחינת המשקיעים השבועות הקרובים יתמקדו לא רק בנעשה בארה"ב אלא גם בנעשה באירופה. בשבוע שעבר העבירה ראש ממשלת בריטניה לנשיא המועצה האירופית מכתב שלמעשה מתחיל באופן רשמי משא ומתן של שנתיים על יציאתה של בריטניה מהאיחוד האירופי. בנוסף, בסוף אפריל צפויות בחירות בצרפת ובספטמבר בגרמניה. אם נתחשב בעובדה שבחודשים האחרונים הנתונים הכלכליים בעולם מצביעים על האצה בקצב הצמיחה ועל עליית מדרגה ברמת האינפלציה, אזי נראה שתמונת המצב ברורה למדי. הצלחת הממשל האמריקאי להעביר את רפורמת המס וחבילת ההשקעה בתשתיות לצד היעדר הפתעות רעות באירופה, יובילו להמשך המגמה החיובית בשוק המניות, להתחזקות הדולר ולעליית תשואות באג"ח הממשלתיות. בתסריט זה האג"ח הארוכות ייפגעו פעמיים, פעם אחת מהתיאבון של המשקיעים לנכסי סיכון ופעם שנייה מהחשש לגידול בגירעון ולעלייה באינפלציה.

בחירה של הימין הקיצוני בצרפת או אכזבה מהרפורמות הפיסקאליות של טראמפ יובילו לירידה בשוק המניות, להיחלשות הדולר ולעליות באג"ח הממשלתיות. במקרה כזה ישמשו האג"ח הממשלתיות, במיוחד הארוכות, כהגנה לתיק המניות.

אג"ח כתחליף למניות

נציין שהקשר ההפוך בין התנהגות האג"ח להתנהגות המניות אינו דבר של מה בכך. מאז 2009 נטו האג"ח והמניות לעלות ולרדת ביחד והמתאם ביניהם עמד על 0.87. זאת משום שהמדיניות המוניטרית המרחיבה, שכללה ריבית אפסית לצד הדפסת כסף, הפכה את האג"ח הארוכות והמניות לאטרקטיביות יותר. להערכתנו, השינוי במדיניות הבנק הפדרלי בארה"ב ועליית האינפלציה בשווקים עיקריים אל מעל ל־2% עשויים להחזיר את כלל האצבע, שלפיו מניות ואג"ח ממשלתיות הן מוצרים תחליפיים, לרלבנטי.

בשורה התחתונה, במציאות שנוצרה נראה כי האג"ח הממשלתיות והקונצרניות במח"מ בינוני וארוך אינן מתאימות כיום למשקיעים סולידיים, אך הן יכולות להתאים לתיקי השקעות המשלבים בין מניות לאג"ח. בתיקים הדפנסיביים שבהם אין רכיב מנייתי, חשיפה לאג"ח כאמור עלולה להוביל לתנודתיות ובמצבי עולם מסוימים גם להפסד. לעומת זאת, בתיקים המשלבים מניות יכולות אג"ח לשמש כגידור לאכזבה פוליטית, ובדרך לספק תשואה שוטפת גבוהה יחסית לאג"ח ממשלתיות קצרות.

השורה התחתונה

האג"ח הממשלתיות והקונצרניות במח"מ בינוני וארוך אינן מתאימות כיום למשקיעים סולידיים, אך הן יכולות להתאים לתיקי השקעות המשלבים בין מניות לאג"ח

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי אורנן סולומון הוא מנהל השקעות ראשי באזימוט בית השקעות

2 תגובות לכתיבת תגובה