צילום: שאטרסטוק

צילום: שאטרסטוק

הסיפור מאחורי הביאור: פרויקט לסיכום עונת הדו"חות

המצוקה התזרימית של גמול שבגללה היא טרם פרסמה דו"חות; השוכר בניו ג'רזי שעזב במפתיע והביא למחיקה בהפניקס ובמנורה; הדשדוש של מתחם שרונה שבבעלות מידאס הפוגע בשוויו; היחס הדואלי של עשות אשקלון לסגירת מכל האמוניה והעמוד הפותח מהדו"ח הישן שהופיע שוב בדו"חות של גאון אחזקות

ביטוח ישיר תתחרה בסוכנויות הביטוח של יבואניות הרכב

חברת הביטוח איי.די.איי, המוכרת כמותג ביטוח ישיר, הציבה לעצמה יעד של צמיחה בתחום ביטוח הרכב תוך הגדלת החלק של כלי רכב חדשים — שנשלט עדיין על ידי סוכנויות הביטוח של יבואני הרכבים. כעת החברה מתחילה ליישם: מדו"חותיה עולה כי חברת הביטוח חתמה בתחילת 2017 על הסכם עם חברת צ'מפיון מוטורס, יבואנית כלי הרכב של פולקסווגן ובכללם מותגי סיאט, אאודי וסקודה. במסגרת ההסכם תוכל ביטוח ישיר להציע שירותי ביטוח רכב ללקוחות צ'מפיון מוטורס.

בשנת 2016 מסרה צ'מפיון מוטורס 27 אלף כלי רכב. בביטוח ישיר רואים בשיתוף הפעולה עמה הזדמנות לדריסת רגל בביטוח רכבים חדשים. על פי הערכות, ההסכם יסדר לביטוח ישיר הכנסות של 50 מיליון שקל בשנה מביטוחי כלי רכב.

סוכנויות הביטוח של יבואניות הרכבים שולטות בשוק. לקבוצת מאיר, קבוצת הרכב הגדולה בישראל, יבואנית הונדה, וולוו ויגואר, יש סוכנות ביטוח בשם מאיר־רמות, אחת מסוכנויות ביטוחי הרכב הגדולות בארץ. קאריסק היא סוכנות ביטוח בבעלות משותפת של טלקאר, יבואנית קיה בישראל, ושל סוכנות הביטוח מדנס של שוקי מדנס. כלמוביל, יבואנית יונדאי, מרצדס, מיצובישי וסמארט, מחזיקה אף היא בסוכנות בשם כלמוביל ביטוח.

זהו הסכם שני מסוג זה לביטוח ישיר. במהלך 2014 חתמה החברה על הסכם עם יבואנית הרכב סמל"ת, היבואנית הבלעדית של מותגי פיאט — אלפא רומיאו, לנצ'יה ואבראט. במסגרתו רוכשי כלי רכב מסמל"ת יוכלו לרכוש ביטוח רכב מביטוח ישיר בתנאים טובים ובמקרה הדורש התערבות ביטוח יוכלו לתקן את כלי הרכב שלהם במוסכי היבואן של סמל"ת, שיוגדרו כמוסכי הסדר.

רחלי בינדמן

דלק רכב לא הצליחה לחזות את האקזיט של מובילאיי

כשעסקת המכירה של מובילאיי לאינטל ב־15 מיליארד דולר פורסמה במרץ במה שכונה האקזיט הגדול ביותר בתולדות המשק הישראלי, כולם רצו לדעת מי הרוויח ממנה. דיברו על שמואל חרל"פ, הבעלים של חברת הרכב כלמוביל, שהרוויח כמיליארד דולר מהעסקה, המדינה שתקבל כשלושה מיליארד שקל ממסים ועמיתי מנורה מבטחים שצפויים לגרוף רווח של 120 מיליון שקל.

אך דו"חות 2016 של דלק רכב חשפו שדווקא היא, שפועלת בתחום, החליטה למכור את מניות מובילאיי שברשותה כמה חודשים לפני המכירה, גרמה לזינוק של כ־30% במנייה ביום אחד, ובכך פספסה את האקזיט. דלק רכב רכשה 290 אלף מניות מובילאיי בפברואר 2016 תמורת 7.5 מיליון דולר, ומכרה 240 מניות במהלך 2016 ברווח צנוע של 12 מיליון שקל.

אבל לא צריך לרחם על דלק רכב, כי זה לא היה הסיבוב הראשון שלה על מובילאיי. ב־2005-2002 רכשה החבר מניות מובילאיי בעלות מצטברת של 2.7 מיליון דולר. ביולי 2014, עם הנפקת מובילאיי בניו יורק, היא מימשה 50% מהמניות תמורת 56 מיליון דולר, רווח של אלפי אחוזים על ההשקעה, וב־2015 היא מכרה את יתרת המניות תמורת 102 מיליון דולר.

דרור רייך

מגע הזהב הלך לאיבוד בשרונה

חוסר היציבות במתחם גני שרונה מגיע לתוצאות של מידאס השקעות. שווי המתחם, הכולל 15 מבנים טמפלריים לשימור, ירד ב־2016 בכ־10 מיליון שקל לעומת סוף 2015, וכעת עומד על 241 מיליון שקל. כך עולה מדו"חות חברת ההשקעות בנדל"ן מידאס השקעות, המחזיקה ב־51% ממנו.

המתחם, שלא מצליח להתרומם, עבר בשנים האחרונות טלטלות, עם חילופי שלושה מנכ"לים בזמן קצר. האחרון שנכנס הוא גיל גזית, מנכ"ל קניון הזהב לשעבר, שבכוונתו להפחית את המסחר במתחם ולהגדיל את משקלן של חברות סטארט־אפ.

שיעור התפוסה במתחם, הממוקם בצד הדרום־מערבי של הקריה, סמוך לרחובות ארניה וקפלן, עומד על 95% ובו 38 שוכרים. זו ירידה לעומת סיום 2015, אז עמד שיעור התפוסה על 99%. דמי השכירות הממוצעים ב־2016 עמדו על 170 שקל למ"ר. בשנת 2016 ירד שווי המתחם בכרבע מיליון שקל בלבד, ורוב הירידה מיוחסת לרבעון השני של השנה. נוסף למידאס מחזיקים במתחם קרן ריט1 (32%), מתי דב (8.5%) וקבוצת הפרסום אדלר־חומסקי (8.5%).

מידאס משקיעה גם במרכזים מסחריים במגזר הערבי. יחד עם קבוצת ר.ק.ע היא מקימה שני מרכזים מסחריים, באום אל־פחם ובירכא. מידאס מתכננת להקים בחמש השנים הבאות מרכזי מסחר נוספים בטייבה, טמרה, דלית אל־כרמל, בקה אל־גרבייה, רהט, מג'דל כרום וקלאנסווה.

מידאס, שהוקמה על בסיס השלד הבורסאי של מפעל ספנקריט, נסחרת בתל אביב לפי שווי של 38 מיליון שקל. בראש החברה עומדים המנכ"לים רון שטיינמן ואבישי אברהם. יאיר רוטלוי, מבעלי השליטה בשותפות הגז רציו, מכהן כיו"ר החברה.

אלי שמעוני

דלק עלתה, ותשובה שחרר השעבוד על מלון לאונרדו

עליית מניית דלק קבוצה ופירעון חובות סייעו ליצחק תשובה לשחרר את מלון לאונרדו נגב בבאר שבע משעבוד. המלון, שהוא נכס פרטי של תשובה, היה משועבד לבעלי אג"ח של אפריל שהונפקו בהסדר החוב בדלק נדל"ן שנחתם ב־2012. אפריל היא חברה־בת של דלק נדל"ן.

כדי להבטיח את פירעון האג"ח סיפק תשובה שעבוד לנכסים פרטיים שבידיו: מלון לאונרדו, שערכו נאמד בכ־100 מיליון שקל, ומניות של קבוצת דלק בהיקף משתנה, לפי יחס הכיסוי. בהתאם לתנאי ההסדר, פעם בשנה ב־20 דצמבר עורכת החברה בדיקה של שווי הבטוחות לעומת יתרת הקרן הבלתי מסולקת של האג"ח.

יתרת הקרן, ללא ריבית, עמדה בסוף 2016 על 281 מיליון שקל. שווי השעבודים אז היה 369 מיליון שקל: ערכן של כ־327 אלף מניות דלק נאמד בכ־260 מיליון שקל, שווי המלון נאמד בכ־100 מיליון שקל, ובנוסף פיקדון של 9 מיליון שקל הוחזק על ידי נאמני איגרות החוב.

בדצמבר האחרון עמד יחס כיסוי החוב על 132%. מצב זה נוצר כתוצאה מעליית מחיר המניה בשנה האחרונה, ותשלום חלקי של החוב. יחס גבוה זה איפשר לתשובה לשחרר את המלון, בתמורה לכ־27.7 אלף מניות של קבוצת דלק, שערכן בסיום 2016 היה כ־22 מיליון שקל. עד כה שולמו למחזיקי האג"ח ארבעה תשלומים בהיקף של כ־480 מיליון שקל (כולל ריבית), ונותרו שלושה תשלומים בהיקף של כ־300 מיליון שקל.

אלי שמעוני

מנורה והפניקס מחקו 35 מליון על בנין בניו גרזי.

את הסיפור הבא מצאנו עמוק בתוך הדו"ח של חברת הביטוח הפניקס, ליתר דיוק בתקנה 13, המפרטת את רווחי החברות־הבנות של החברה. ללא התעמקות ברשימה הארוכה של החברות המוחזקות של חברת הביטוח, ספק אם היה ניתן לגלות מחיקה של 35.3 מיליון שקל באחד הנכסים שבהם השקיעה הפניקס יחד עם חברת הביטוח מנורה בסוף 2011 באמצעות כספי החוסכים.בירור מעמיק יותר גילה כי מדובר במגדל משרדים בג'רזי סיטי שנרכש במשותף על ידי מנורה, הפניקס וחברת גאיה נדל"ן, המנוהלת על ידי דני פישמן. מגדל המשרדים ממוקם בלב העיר, בסמוך לנהר ההדסון ומול וול סטריט, 15 דקות נסיעה ממנהטן.

בעת שבוצעה העסקה דווח כי המגדל מושכר במלואו בחוזי שכירות ארוכי טווח לשני שוכרים גדולים, והנכס צפוי היה להניב תשואת שכר דירה נטו של 8.7%. אלא שמתברר כי אחד משני השוכרים האלה — חברה בשם ברודרידג' — הודיע במפתיע כי הוא מפנה את הבניין בתחילת 2018. הדייר השני בבניין הוא סניף של בנק צ'ייס, שלו חוזה לשש שנים נוספות. מבחינת ביצועי עבר, הנכס הניב תשואה נטו של 11.5% בשנה בשש השנים האחרונות.

העזיבה המפתיעה של השוכר אילצה את גאיה לבצע את המחיקה, אך בסביבת גאיה דווקא משדרים אופטימיות. לפי גורמים הקשורים לחברה מתברר כי בעקבות עזיבתו המפתיעה של השוכר בכוונת החברה לשנות את הנכס כך שהקומות התחתונות שפונות לתחנת הרכבת בעלת הגישה הישירה למנהטן ייהפכו למרכז מסחרי ואילו הקומות העליונות יהפכו ל"מולטי־טננט", כלומר ישמשו לשוכרים מרובים.

לטענת אותם גורמים, המחיקה בוצעה מטעמי שמרנות עד לביצוע השינוי והוכחת שוויו הכלכלי. לטענתם, האזור בסביבת הבניין עובר שינוי דרמטי, ואלפי יחידות דיור נבנו מסביב לתחנת הרכבת ללא שטח מסחרי כמענה. חלק מחברות הביטוח נהפכו בעשור האחרון למיני־חברות נדל"ן לאחר שהגדילו את ההשקעות הישירות שלהן בבנייני מסחר, ולאחרונה גם במקבצי דיור, כחלופה להשקעות סחירות לכספי החוסכים. הפניקס השתרכה מעט מאחור בעניין זה אחרי מגדל, הראל וכלל, אך בשנים האחרונות משלימה פערים. יש לציין כי רק 48% מהמחיקה מיוחסת לחוסכי הפניקס, לפי חלקה בבניין, והיתר למנורה ולחברת גאיה. המשקיעים מקווים כי בקרוב ימצאו שוכרים חלופיים והמחיקה תבוטל.

מעניין לגלות כי ממש באותו אזור בונה קבוצת קושנר, שבחנה את רכישת השליטה בהפניקס ובראשה עומד ג'ראד קושנר, בעלה של איוונקה טראמפ וגיסו של נשיא ארה"ב, פרויקט מגורים גדול.

רחלי בינדמן

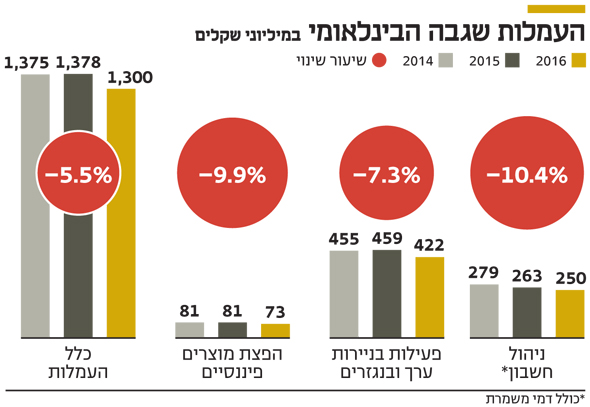

ירידת פעילות הציבור בבורסה פגעה בהכנסות הבינלאומי מעמלות

שנת 2016 היתה שנה חלשה בכל הנוגע לשחקנים בשוק הפיננסים בישראל. אף ששוקי המניות בישראל ובעולם השיגו תשואות חיוביות, קרנות הנאמנות סבלו מפדיונות כבדים וכך גם תעודות הסל, ומנתוני בנק ישראל עולה כי הציבור נמצא בשיא של אחזקות במזומן בעשור האחרון ובמינימום חשיפה למניות.

הנתונים האלה משתקפים גם בתוצאות הכספיות בדו"חות הבנק הבינלאומי — השחקן הגדול ביותר במערכת הבנקאית בתחום הפיננסים — מסחר בניירות ערך והפצת מוצרים פיננסיים. מהדו"חות של הבנק ל־2016 עולה כי סכום העמלות שגבה הבנק במהלך 2016 עמד על 1.3 מיליארד שקל, ירידה של 78 מיליון שקל לעומת 2015, שמוסברת ב"ירידה בהיקפי הפעילות בשוק ההון".

עמלות ההפצה שגבה הבנק ירדו ב־10% במהלך 2016 והסתכמו ב־73 מיליון שקל בלבד, וזאת לעומת 81 מיליון שקל ב־2015 וב־2014. מדובר בעיקר בעמלות הפצת קרנות נאמנות, שספגו פדיונות ב־2016. עמלות הקנייה והמכירה של ניירות ערך, ובכללן תעודות סל, ירדו ב־8% במהלך 2016 והסתכמו ב־422 מיליון שקל בלבד, וזאת לעומת עלייה קלה של כ־1% במהלך 2015. גם בעמלות ניהול חשבון, הכוללות דמי ניהול חשבון ניירות ערך ("דמי המשמרת") נרשמה ירידה של כ־5%, והעמלות הסתכמו ב־250 מיליון שקל. זאת בהמשך לירידה במהלך 2015 של 5.7%.

בניגוד לעמלות ההפצה, שביחס אליהן כל הבנקים גובים את העמלה המקסימלית ממנהלי הקרנות, דמי המשמרת נתונים למיקוח מול הלקוח, כך שההסבר לירידה עשוי להיות טמון בתחרות, אם כי גם כאן ההסבר המרכזי הוא ירידה בפעילות ניירות ערך של הציבור.

גם בעמלות התפעול שגובה הבנק מגופים מוסדיים (בעיקר תפעול קופות גמל וקרנות נאמנות) נרשמה ירידה של כמעט 12% ואלה הסתכמו ב־90 מיליון שקל, בעוד ב־2015 היקפן כמעט לא השתנה. ההסבר לירידה החדה טמון לצד ירידה בפעילות הקרנות גם בהתגברות התחרות על עמלות התפעול והתעקשות הגופים להפחית את העמלות.

רחלי בינדמן

עשות הזהירה מפגיעה בעקבות מחסור באמוניה, אך לא בדו"חות

חברת עשות אשקלון, שבשליטת החברה הממשלתית תעש (85%), פנתה בימים האחרונים להתאחדות התעשיינים ולגורמים במשרד הכלכלה והזהירה מפני פגיעה ישירה ונזק במיליוני שקלים שייגרם לה מהפסקת יבוא האמוניה על רקע סגירת מכל האמוניה בחיפה — אך לאזהרת החברה לא ניתן ולו ביטוי מזערי בדו"ח הכספי ל־2016 שפורסם בשבוע שעבר. בהנחה שפניית החברה, המייצרת מערכות גלגלים וממסרות לשוק הצבאי, אותנטית ולהחלטה משמעות על תוצאותיה, מחובתה לדווח לציבור המשקיעים בדו"ח השנתי.

חלק מהחברות הציבוריות בחרו לציין בדו"חות את סגירת מתקן האמוניה בשל ההשפעה עליהן. כך, למשל, חברת כיל, הרוכשת אמוניה כחומר גלם, דיווחה על הצו לסגירת המפעל שקיבל תוקף בתחילת מרץ. "החברה בוחנת את ההשפעות של החלטת בית המשפט ואת החלופות לרכישת אמוניה. ההשפעה הצפויה על התוצאות העסקיות של החברה אינה צפויה להיות מהותית", כתבה כיל.

לאור זאת, לא ברור מדוע בעשות, שמציינת קבל עם ועדה על פגיעה משמעותית בפעילות, לא התייחסו לדבר בדו"ח. נהוג כי חברות מדווחות על אירועים גם לאחר תקופת הדו"ח, והצו לסגירת המתקן ניתן יותר משלושה שבועות לפני פרסומו. לא מדובר בחריגה מהחוק, אלא בנורמות דיווח של חברות ציבוריות. אלה נקבעות הן על ידי חוק ניירות ערך ועל ידי עמדות שמפרסמת רשות ני"ע, ומרחיבות את צו הדיווח.

הנהלת עשות מסרה בתגובה כי בהתאם לייעוץ שקיבלה, היא תדווח לאחר החלטה סופית ובהתאם להשפעה על החברה. בנוסף ציינו בעשות כי "החברה התריעה בפני התאחדות התעשיינים המרכזת את נושא חיפה כימיקלים על ההשפעה הצפויה על החברה".

זו לא הבעיה היחידה בדו"חות עשות. בדו"חות ל־2016 ביקשה החברה להשוות את השינויים בתמהיל המכירות של החברה — וטעתה בחישוב האחוזים. גם רואי החשבון של החברה שביקרו את הדו"חות הכספיים, KPMG סומך חייקין, לא שמו לב שנפל פגם בנתונים בטבלה.

על פי הדו"ח, המכירות של החברה לחו"ל ירדו מרמה של 125 מיליון שקל ב־2015 ל־109 מיליון שקל ב־2016, פער של 16 מיליון שקל — או לפי החישוב של החברה 0.13%. האמת היא שמדובר בירידה קצת יותר חדה של 13%.

הטעות חזרה על עצמה שלוש פעמים בטבלה — המכירות לתעש ירדו ב־50%, אבל על פי החישוב של עשות מדובר בירידה של 0.5% בלבד. גם מכירות חברה־בת ירדו ב־40%, אך לפי עשות מדובר בירידה של 0.4% בלבד.

ניר טל ודרור רייך

החסה המסולסלת מקשטת את הרווח של רשתות המזון

אחד המגזרים הרווחים ביותר של רשתות המזון בשנים האחרונות הוא מגזר הירקות והפירות. בחינת שיעורי הרווחיות הגולמית במגזר זה של רשתות המזון על בסיס דו"חות 2016 משקפת מגמה זהה לזו שנרשמה בשנים האחרונות. ברשתות שופרסל וויקטורי, שיעורי הרווחיות הגולמית במגזר הירקות ופירות היה הגבוה ביותר מבין המגזרים שעליהם הן מדווחות. בשופרסל הניב המגזר שיעור רווחיות גולמית של 25%, בדומה לממוצע בשלוש השנים האחרונות. מדובר, כאמור, במגזר הרווחי ביותר מבין שישה מגזרים עליהם היא מדווחת בפילוח ההכנסות בכל אחת מהשנים שנבחנו.

מגמה זהה נמצאה ברשת ויקטורי, שבשליטת אייל רביד, שהציגה את שיעור הרווחיות הגבוה מבין מתחרותיה במגזר זה. מגזר הפירות והירקות הניב לויקטורי ב־2016 שיעור רווחיות גולמית של 34.5% לעומת רווח גולמי ממוצע של 33.5% בשלוש השנים האחרונות. גם בוויקטורי מדובר במגזר הרווחי ביותר, מבין שבעה מגזרים שונים שעליהם היא מדווחת, בכל אחת מהשנים שנבחנו.

בשונה משופרסל וויקטורי, ברשת טיב טעם שבשליטת חגי שלום מדובר במגזר המציג רווחיות גולמית ממוצעת ביחס לשבעה מגזרים (לא כולל "אחר") שעליהם היא מדווחת בפילוח ההכנסות. שיעור הרווחיות הגולמית ב־2016 בתחום הירקות והפירות הסתכם בטיב טעם ב־27% בדומה לממוצע בשלוש השנים האחרונות, והוא נמוך משמעותית מהמגזר הרווחי (אוכל מוכן וקפואים) ביותר של הרשת. הבדל זה נובע, ככל הנראה, מהאופי השונה בפעילות הרשת ביחס למתחרותיה.

רשת המזון הרביעית שדווחה על תוצאותיה הכספיות ל־2016 היא רשת שיווק השקמה של רמי לוי, שבניגוד לשאר הרשתות איננה מפלחת את שיעור הרווחיות הגולמית הנובעת משלושה מגזרים שעליהם היא מדווחת – מכולת, ירקות ופירות וחלב ותחליפיו. רמי לוי מסתפק בפילוח מגזרי של הכנסות החברה בלבד. בנוסף, ברשת מציינים כי שיעור הרווחיות עומד על 23%-17% בממוצע בשלושת המגזרים, בדומה ל־2015. כלומר, שיעור רווחיות נמוך מבין ארבע הרשתות.

במהלך 2016 חל שינוי ניכר בכל הקשור לשיווק של ירקות ופירות ברשת רמי לוי. במשך שנים רכשה הרשת פירות וירקות באמצעות החברה־הבת ביכורי השקמה, שהיתה בשליטה משותפת (50%:50%) של הרשת ושל קבוצת נטו. באוגוסט 2015 ביכורי השקמה עברה לבעלות (100%) של רשת רמי לוי, והחל מ־2016 עברה פעילותה לתוך הרשת, שהחלה לרכוש מוצרים באופן ישיר ממגדלי פירות וירקות ומסיטונאים.

השינוי הוביל לכך ש"הפירות והירקות נמכרים לרשת במחירים נמוכים יותר" כלשון החברה בדו"חותיה השנתיים. כלומר, הרכישה של ביכורי השקמה ומיקוד פעילות שיווק הירקות והפירות ברשת עצמה הובילה להתייעלות של הרשת, ולהקטנת פערי התיווך שבין החקלאי לבין המשווק. זאת, כתוצאה מתנאי סחר טובים יותר מאלו שהיו קודם, שמצד אחד הטיבו עם השותפות בביכורי שדה, שבו היה לוי שותף, ומצד שני פגעו ברווחיות הגולמית שיכולה להציג הרשת עכשיו.

ניר טל

שינוי בדיווח הוסיף 55 מיליון שקל להון של מלונות הכשרה

חברת מלונות הכשרה שמחזיקה ברשת רימונים, שינתה את מודל הדיווח שלה והציגה בדו"חות 2016 את הרכוש הקבוע שלה על בסיס מודל "הערכה מחדש" — הצגה של נכסים לפי שוויים ההוגן, וזאת בניגוד למודל העלות, שבו הרכוש מוצג במאזן לפי העלות ההיסטורית, בניכוי הפחת.

השינוי החשבונאי הקפיץ את ההון העצמי של מלונות הכשרה ב־55 מיליון שקל, לאחר מס. הנכסים שערכם עלה כתוצאה מאימוץ מודל ההערכה מחדש הם בעיקר בתי מלון שמפעילה הכשרה מלונות. מכיוון שזהו נכס שהחברה משתמשת בו בעצמה, במסגרת פעילותה, נכס זה נחשב כרכוש קבוע.

כתוצאה מאימוץ מודל "הערכה מחדש" גדל ההון העצמי של הכשרה מלונות בסוף הרבעון הרביעי ביותר מ־59% לעומת הרבעון השלישי, כאשר ההון העצמי של החברה עמד בסוף 2016 על 152.7 מיליון שקל, זאת לעומת 96 מיליון שקל ברבעון השלישי של 2016. שינוי התקן החשבונאי לא מאפשר להכיר ברווחים כתוצאה מהעברת רכוש קבוע למודל הערכה מחדש, ולכן הכשרה מלונות לא תוכל לתרגם את הגידול בהון העצמי לדיבידנד.

צעד דומה, של הצגת הרכוש על בסיס מודל "הערכה מחדש" במסגרת דו"חות 2016, ביצעה גם דור אלון שבשליטת אלון רבוע כחול. שינוי זה הגדיל את ההון העצמי של דור אלון ב־90 מיליון שקל לעומת התקופה המקבילה. הנכסים שערכם עלה בספרי דור אלון הם בעיקר מתחמי תחנות דלק שהיא מפעילה, לבד או עם שותפים.

אלי שמעוני

הכנסות של 31 מיליון שקל מלקוחות עוד לפני שקנו דבר

חברי המועדון של המשביר 365 ממשיכים להניב הכנסות נאות לקבוצה. מדו"חות הקבוצה שבשליטת רמי שביט עולה כי חברי המועדון שילמו ב־2016 דמי חבר של 31.4 מיליון שקל, ב־9% יותר לעומת 2015. לפי נתוני הקבוצה, קלאב 365 מונה יותר ממיליון חברים, שמשלמים 100 שקל כדמי חבר בעת הצטרפותם למועדון. בתמורה הם מקבלים שירותים והטבות במיזמים של המשביר עם חברות נוספות.

המשביר הכניסה לאחרונה את פעילות המועדון לתוך חברת האחזקות, כך שהדו"חות לא מפרטים את רווחיות המועדון. מטבע הדברים, חברת האחזקות גורמת בעיקר להוצאות, כך שהתוצאות התפעוליות המאוחדות של המועדון ביחד עם האחזקות הביאו להפסד של 7.3 מיליון שקל ב־2016. אך לפי הערכות, התוצאות של המועדון בלבד מציגות רווחיות גבוהה, שכן הוצאות תפעולו מועטות יחסית.

בשורה התחתונה רשמה המשביר 365 הפסד של 34 מיליון שקל ב־2016, זינוק של פי 7.5 לעומת הפסד של 4.3 מיליון שקל ב־2015.

אלי שמעוני וניר טל

לא התפרסמו תגובות לכתיבת תגובה