צילום: בלומברג

צילום: בלומברג

המניה שהתחפשה

שורה של מכשירים פיננסיים חדשניים מנסים להזריק עניין לבורסה בתל אביב, למשוך חברות במקום אלו הנוטשות ולהדליק את המשקיעים. השיטה: כיפוף חוקי המשחק של שוק המניות, והצעת איזון אחר ויצירתי בין פוטנציאל לסיכון

"לשכנע את הציבור לחזור להיות שותף של שוק ההון": זוהי אחת המטרות שהציב מנכ"ל הבורסה איתי בן־זאב, בתוכנית האסטרטגית שהציג לאחרונה. בן־זאב הדגיש את חשיבות השותפות בין החברות לבין משקיעים מהציבור הרחב, ובאמת, אחד הדברים החשובים במניה הוא שותפות, ברווחים ובהחלטות. השותפות הזו היא מטבעה א־סימטרית, כיוון שהחברות מחזיקות במידע רב מזה שבידי המשקיעים, אבל לאלה שמורה תמיד זכות הצבעה שווה. העיקרון הזה, "מניה אחת, קול אחד", עומד ביסוד הממשל התאגידי. אלא שלא כל החברות אוהבות לשתף את המשקיעים. לחלקן הקומבאיה הזו מסבה גירוד לא נעים. "למה שאדווח לדניאל מרעננה?", חושבים קברניטיהן, ומוצאים מעקף.

המעקפים הללו הולכים ותופסים תאוצה, הן במספרם והן בפופולריות. שוק ההון המודרני מציע למשקיעים מגוון ניירות ערך המשלבים מאפיינים שונים של מניות וחוב, שנועדו לשמר יותר כוח בידי היזמים ובעלי השליטה, לעתים במחיר סיכונים שלא תמיד נהירים למשקיע. בחלק מהמקרים, ניירות ערך אלה נוצרו בעידוד רגולטור המבקש להמריץ את שוק ההון: כך למשל במקרה של מניות בכורה, שהנפקתן בתל אביב אושרה לא מכבר, ושמאפשרות לבעלי השליטה בחברות לגייס הון בלי לדלל את אחזקתם.

מניות נחותות זכויות הצבעה | הטכנולוגיה שלי, הדיבידנד שלך

יתרון: מאפשרות לציבור להשקיע בחברות צומחות בעלות פוטנציאל רב וליהנות מהרווחים. חיסרון: היעדר יכולת להשפיע על ניווט החברה באסיפת בעלי המניות

- "ראוי שה־SEC (רשות ני"ע האמריקאית) תשקול מחדש את החוקים לרישום מניות לבורסה האמריקאית, המעניקים זכויות הצבעה שונות" - כך הזהירה לאחרונה מועצת המשקיעים המוסדיים בארצות הברית (CII), המאגדת עשרות גופי השקעות מוסדיים המנהלים נכסים בהיקף של 3 טריליון דולר. ההודעה הזאת, המערבת דאגה וכעס, נוסחה על ידי ה־CII בפברואר האחרון, לאחר שהרשת החברתית סנאפצ'ט הכריזה על כוונתה להנפיק מניות ללא זכויות הצבעה כלל, "לראשונה מאז 1940", כפי שציין ה־CII. "בהיעדר אחריותיות (Accountability) כלפי בעלי המניות, חברות יכולות לצמוח למשך זמן מה, אבל רבות מהן מתרסקות, או רודפות אחרי אסטרטגיות שגויות", הזהיר ה־CII.

סנאפצ'ט בחרה להנפיק שני סוגי מניות: אחד מהם לציבור הרחב וללא זכויות הצבעה כלל, ואילו האחר הוקצה רק לבעלי השליטה בחברה וכולל זכויות הצבעה. למעשה לא מדובר בחידוש, אלא בהחרפת המצב הקיים בשוק האמריקאי, שבו ענקיות ההייטק מנפיקות סוגי מניות הכוללים זכויות הצבעה מצומצמות.

אסטרטגיה כזו נקטה, למשל, אלפאבית, החברה־האם של גוגל, שמציעה שלושה סוגים של מניות: Class A מעניקות קול אחד בהצבעה, Class C נטולות כל זכויות

הצבעה, ו־Class B מעניקות עשרה קולות בהצבעה; רוב המניות מהסוג המעניק זכויות יתר מצויות בידי מייסדי גוגל, שמרכזים כך 57% מזכויות ההצבעה.

"בארצות הברית, וברוב שוקי ההון בעולם, אין מגבלה על הנפקת מניות נחותות הצבעה", מסביר פרופ' שמואל האוזר, יו"ר רשות ניירות ערך. "ועדיין, הרוב המכריע של ההנפקות הוא של מניות עם זכויות הצבעה שוות, כיוון שרוב המשקיעים אינם מעוניינים בחברות שמנפיקות גם מניות כאלה".

ההנפקות הללו, לפיכך, התקבלו בשוק בעיקום אף, שהציב את נושא זכויות ההצבעה בראש האג'נדה של פרשני וול סטריט וחוקרים מעולם המימון. בבסיס הביקורת עומדת העובדה שהנפקות אלו מובילות לשלילת הזכות הבסיסית של בעלי המניות בהצבעה על נושאים שעל סדר יומה של החברה - אותו עיקרון של "מניה אחת, קול אחד". טענה נוספת היא שמניות כאלה עלולות להוביל להתעצמות של בעיית הסוכן בתוך הפירמה, כשהאינטרס של בעלי המניות משתנה בהתייחס למשקל ההצבעה שיש להם.

מנגד ניצבים בעלי השליטה בענקיות הטכנולוגיה, שעומדים מאחורי הצלחת החברות ומבקשים לשמור על מעמדם ועל יכולתם להמשיך לנווט את החברה. גם טיעון זה זוכה לביקורת, המגובה בממצאים על אודות שיעור ההצלחה של חברות המנפיקות מניות עם זכויות הצבעה נחותות.

אולם שהוויכוח הנורמטיבי פסח על חלק מחברות הענק שהנפיקו בארצות הברית, והמשקיעים לא תמיד תמחרו את נחיתות ההצבעה. במניות אלפאבית, למשל, Class A שמעניקות קול אחד (GOOGL), ו־Class C הנטולות זכויות הצבעה (GOOG) נסחרות לפי מחיר כמעט זהה (במרווח אפסי) מאז הונפקה המניה הנחותה יותר.

בפועל, ידם של בעלי השליטה היא על העליונה: לזכויות הצבעה יש ערך בפני עצמו, שמשתנה בהתאם לאופי השוק המקומי שבו פועלות החברות ולמבנה השליטה בתוכן. את ערכן של זכויות ההצבעה אפשר להבין מההקשר הישראלי: עד שנות התשעים גם שוק ההון המקומי איפשר להנפיק מניות עם זכויות הצבעה שונות, אלא שהנוהל הופסק לאחר שינוי חקיקה שיזמה רשות ניירות ערך, שקטע את האפשרות להנפיק סוגי מניות שונים (בעיקר מניות ע.נ 1 ומניות ע.נ 5). עקב שינוי החקיקה נאלצו עשרות חברות לבצע איחודי הון, שכללו ברוב המקרים פיצויים לבעלי השליטה. האיחודים האלו נחקרו בידי האוזר ופרופ' בני לאוטרבך, שמצאו כי המחיר של 1% זכות הצבעה הוא כ־0.17% מערך החברה בממוצע; כלומר, קרוב לחמישית מערך המניה נגזר מזכות ההצבעה שלה.

"הממצאים מעידים שהשוואת זכויות הצבעה היטיבה עם המשקיעים, תרמה לנזילות ניירות ערך של החברות בזכות איחוד סוגי המניות, והשפיעה לטובה על ערך החברות", אומר האוזר. "חשוב לציין שחוק המיעוט החוסם הגדיל את הערך של זכויות ההצבעה לבעלי מניות המיעוט - אם כי, באופן טבעי, ערך הזכויות עדיין גדול יותר לבעלי השליטה".

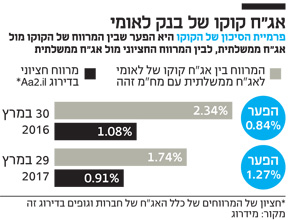

אג"ח קוֹקוֹ | אם הבנק יקרוס, תקבלו מניות (אם בכלל)

יתרון: מאפשר קבלת תשואה גבוהה יותר מאג"ח של הבנקים. חיסרון: בעת משברים, ההפסד עמוק

- אחד המכשירים הפיננסיים שהפכו פופולריים במוסדות פיננסיים באירופה, ונכנסו לשוק המקומי, הוא אג"ח קוֹקוֹ (CoCo, או Contingent Convertible Bond, אג"ח מותנית להמרה). הראשון לפנות לאפיק זה היה מזרחי־טפחות, שהנפיק למוסדיים בדצמבר 2015; אחריו גייס לאומי מיליארד שקל באג"ח קוקו. רוב התאגידים הבנקאיים בישראל גייסו כך חוב בהיקף מצטבר שנושק ל־4 מיליארד שקל. השקת הקוקו כאן התאפשרה לאחר שבנק ישראל התיר לבנקים להכיר בחוב המגויס בקוקו כהון הנדרש כדי לעמוד ביחסי הלימות הון. הנפקת קוקו מאפשרת להם להגדיל את ההון העצמי אגב הימנעות מדילול, לעומת הנפקת מניות.

הקוקו היא איגרת חוב הדומה לכל אג"ח סחירה שמנפיקות פירמות, כלומר משלמת קרן וריבית על פי מועדים שנקבעים בתשקיף החברה. אבל בשונה מאג"ח סחירה, רמת הסיכון של הקוקו גבוהה יותר, כיוון שבתנאים מסוימים התאגיד הבנקאי המנפיק אותה יכול למחוק את החוב. מנגנון המחיקה יופעל בעת חשש ממשי ליציבות הבנק, ולפי תנאים שהוגדרו הן בתשקיף הבנק והן על ידי בנק ישראל. לא פחות חשוב: בעת משבר, לחלק מהקוקו יש מנגנון המרה המופעל בעתות משבר ומאפשר לבנק להמיר את החוב למניות, ולהפוך את בעלי החוב לבעלי מניות. הטרייד־אוף הוא בתשואה: הפיצוי הוא עשרות נקודות בסיס.

אג"ח קוקו נחשבות מסוכנות בעיני המשקיעים, שדורשים תשואה גבוהה יותר. "במערכת הבנקאית המקומית הסיכון לאירוע התערבות נמוך יחסית", מעריך אבי בן־נון, ראש תחום מוסדות פיננסיים במידרוג. "אבל ביחס לדירוגים של חובות אחרים של בנקים קיים פער של שלוש רמות דירוג".

מניות בכורה | הכלאה בין מניה לאג"ח

יתרון: מעניקות זכות לתזרים קבוע וידוע מראש בחלוקת הדיבידנדים. חיסרון: בדומה לאג"ח, אינן מקנות זכות הצבעה בחברה

מה לא נעשה בשנים האחרונות כדי להציל את הבורסה התל־אביבית מאובדן הערך שלה וחוסר יכולתה למשוך חברות חדשות? רפורמות של הקלה ברגולציה, שינוי במדדי המניות, שיתופי פעולה עם בורסות נוספות, והפרחת רעיונות תלושים של הנפקת הבורסה בבורסה בינלאומית בעולם. אולם כל אלה לא עזרו: שוק המניות המקומי סובל מירידה במחזורי מסחר, והיצע החברות הולך וקטן - בסוף 2016 נסחרו בבורסה 452 חברות לעומת 461 בסוף 2015.

אלא שבו־בזמן שוק האג"ח הישראלי דווקא משגשג ומושך עוד ועוד חברות בינלאומיות, והיקף האג"ח נמצא בשיא של כל הזמנים (307 מיליון שקל). בעשר השנים האחרונות הצטרפו לבורסה בתל אביב 21 חברות זרות שהנפיקו אג"ח ולא מניות, וגייסו כך יותר מ־14 מיליארד שקל.

כדי לפתור את האנומליה הזאת בין שוק האג"ח לשוק ההון המקומיים הציעו ברשות ניירות ערך כלי פיננסי חדש: מניות בכורה, שמעניקות לבעליהן זכות ראשונה בחלוקת דיבידנד, עד לגובה תשואה מסוימת שנקבעת מראש. בהנחיות רשות ניירות ערך נקבעו שלושה כללים ברישום מניות בכורה: ראשית, שיעור הדיבידנד שישולם למחזיקים במניית בכורה, והמועדים לתשלומו, חייבים להיות קבועים; שנית, למחזיקים במניית בכורה תהיה זכות עדיפה לקבלת דיבידנד; ולבסוף, אם לא ישולם למחזיקי מניות הבכורה דיבידנד במועד שנקבע, יצטבר הדיבידנד עד לביצוע התשלום בפועל.

מניות בכורה נתפסות על ידי המשקיעים ככלי פיננסי שבין מניה לאג"ח: כמו מניות רגילות, הן מעניקות זכות לדיבידנד; מנגד, ובדומה לאג"ח, הן אינן מאפשרות קבלת זכויות הצבעה והשפעה בחברה. הקרבה שלהן לאג"ח היא בתזרים הקבוע והידוע מראש שהן מעניקות, כל עוד החברה היא סולבנטית. כפי שמחזיקי האג"ח נהנים מתשלום קבוע וידוע מראש של ריבית הקופון, כך בעלי מניות בכורה מקבלים זכות לתזרים קבוע וידוע מראש בחלוקת הדיבידנדים של החברות.

בעבר הונפקו מניות בכורה לציבור בישראל על ידי צור שמיר ביטוח ועל ידי איסתא, והן נרשמו למסחר ונסחרו בבורסה, אבל אלו נפדו וכיום לא נסחרות בבורסה מניות בכורה כלל. באחרונה הביעו כמה חברות עניין בהנפקת מניות בכורה בבורסה, ומשכך החליטה רשות ניירות ערך לפעול להסדרת הכלי החדש. ההנחיות בעניין רישום מניות בכורה למסחר בתל אביב התפרסמו בתחילת מאי, וביוני תערוך הרשות כנס חגיגי להצגת הכלה החדשה, בתקווה שזו תמשוך לבורסה חברות חדשות. בארצות הברית, אגב, ב־2016 נאמד שווי השוק של מניות בכורה נסחרות ב־260 מיליארד דולר, ורשם קצב צמיחה חיובי.

מהנחיות רשות ניירות ערך עולה שאת מניות הבכורה ניתן לחלק לשלושה סוגים עיקריים. הסוג הראשון, והפשוט ביותר, הוא מניות בכורה תמידיות: כל עוד החברה קיימת, מניות הבכורה שיהיו ברשות המשקיעים יעניקו להם זכות לקבל דיבידנד קודם, עד גובה תשואה שנתית מסוימת שנקבעת מראש - אפשרות דומה באופייה למניות רגילות.

הסוג השני מוסיף על כך אפשרות לחברה, לאחר תקופת זמן מסוימת, לפדות את כל הכסף, בדומה לפירעון מוקדם של אג"ח. עבור המשקיעים, תמורת הפדיון הכפוי תהיה הגבוהה מבין שניים: הפארי (ערך נוכחי של תקבולי תזרימי המזומנים הצפוי מהדיבידנדים), או שווי השוק הממוצע של מניות הבכורה בעשרת ימי המסחר שקדמו להודעת החברה על הפדיון.

הסוג השלישי של מניות בכורה לוקח את הסוג הראשון, ומוסיף עליו אפשרות למשקיעים (ולא לחברה) לדרוש פירעון כפוי של מניות הבכורה שברשותם, אחת לתקופה שתיקבע, ולא יותר מפעם ברבעון. הפדיון יתבצע בסכום שלא יפחת מהפארי, במזומן או במניות. ניתן לשלם את תמורת הפדיון במניות רק כאשר מניות הבכורה אינן ניתנות להמרה למניות הרגילות של החברה.

יחידות השתתפות | רוצים גז? קחו את הסיכון על עצמכם

יתרון: מאפשרות למשקיעים מהשורה להיכנס לפרויקטים בעלי פוטנציאל רווח גבוה מאוד. חיסרון: המשקיעים מהציבור נושאים ברוב הסיכון, אבל אין להם יכולת להחליט בנושאי השותפות

-

בפברואר 2015 נכנס לתוקפו תיקון דרמטי בפקודת השותפויות, שעיקרו הסדרת תנאי ממשל תאגידי בסיסיים שלא היו נהוגים לפני כן - לרבות מינוי דח"צים, מפקח והצורך באישור האסיפה הכללית בעסקאות בעלי שליטה. עד אז התנהלו השותפויות המוגבלות, ובראשן שותפויות הגז, אגב ניצול "פרצה משמעותית ביותר" של פקודה אנכרוניסטית, כלשונו של המשנה ליועץ המשפטי לממשלה אבי ליכט. התיקון הזה היה בבחינת צעד משלים לגל תיקונים קודמים, דוגמת תיקון 16 ותיקון 20, שהובילו לשיפור מצבם של בעלי מניות המיעוט.

רוב השותפויות הנסחרות בבורסה הוקמו לצורך חיפושי גז ומורכבות מ"שותפים כלליים" (בעלי השליטה בשותפות) ו"שותפים מוגבלים", שקנו יחידות השתתפות (יה"ש) בבורסה. יה"ש היא המקבילה של מניה שהנפיקה חברה ציבורית שאיננה שותפות. אלא שבהשוואה למניה היה"ש נחותה, כיוון שמבנה השותפות מקנה לשותף הכללי זכויות יתר: לצד השליטה בשותפות הוא זכאי לדמי ניהול ולתמלוג־על מההכנסות ללא קשר לרווח. מעמד זה מביא לכך ששליטתו בניהול ענייני השותפות אינה מותנית בכלל בשיעור ההון שהשקיע בה.

עבור היזמים מדובר במבנה מאיר פנים, המאפשר להם לגייס הון רב הנדרש להשקעות בעולם האנרגיה, בלי לדלל את כוחם לעומת כל גיוס הון בחברה ציבורית. לעומת זאת, השותפים המוגבלים זכאים לרווחים עתידיים, וברוב המקרים נושאים על גבם סיכון גבוה מזה של השותף הכללי. למה ישנם משקיעים שירצו לרכוש יחידות השתתפות? כדי להבין זאת, חשוב להבחין בין רכישת יה"ש בעת ההנפקה לרכישה בשוק המשני: השקעה ביחידות השתתפות מגלמת את האמונה של המשקיע הישראלי בתגליות הגז - שלהן, כפי שהתברר בדיעבד, פוטנציאל רווח עצום, אולי הטרייד־אוף הבסיסי ביותר בעולם המימון המפצה את המשקיע על סיכון בתשואה.

לא התפרסמו תגובות לכתיבת תגובה