צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

השוק קונס את יכולת הניהול של עידן עופר ב־2 מיליארד שקל

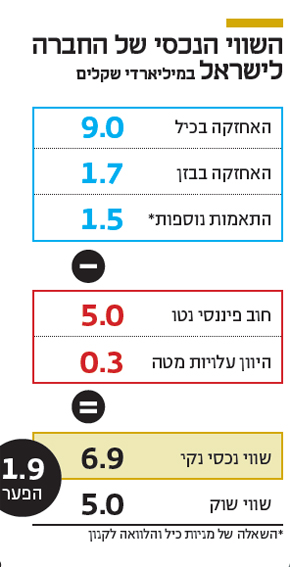

שווי השוק המצרפי של אחזקות החברה לישראל, כיל ובזן, הוא 10.7 מיליארד שקל. אף ששווייה הנכסי הנקי 6.9 מיליארד שקל חברת האחזקות נסחרת לפי שווי של 5 מיליארד שקל בלבד. זהו מחיר החלום של בטר פלייס וקורוס, והמשבר בשוק האשלג

אחרי שנים סוערות של הרפתקאות פיננסיות, נותרו לחברה לישראל, בעבר אחת מחברות האחזקה הגדולות בבורסה, שתי אחזקות בלבד: אחזקה (46%) בכימיקלים לישראל (כיל) ששווייה עומד על 9 מיליארד שקל, ואחזקה (37.08%) בבתי הזיקוק (בזן) ששווייה עומד על 1.7 מיליארד שקל. אף ששוויין המצרפי של שתי אחזקות אלה עומד על 10.7 מיליארד שקל, ושוויין הנכסי הנקי הוא 6.9 מיליארד שקל, החברה לישראל נסחרת לפי שווי של 5 מיליארד שקל, שווי שנמוך ב־30% משווי אחזקותיה.

קראו עוד בכלכליסט

חוב שעדיף לא להחזיר

בשל העובדה שכל נכסיה של החברה לישראל הם מזומנים ומניות סחירות, קל מאוד לחשב את השווי הנכסי הנקי (NAV) שלה. החוב הפיננסי נטו של החברה לישראל עומד לפי מאזני החברה שפורסמו במרץ האחרון על כ־5 מיליארד שקל (1.38 מיליארד דולר). לחשבון הנכסים והתחייבויות יש להביא בחשבון את עלויות מטה של 300 מיליון שקל ועוד שתי עסקאות שנעשו בעבר. האחת היא השאלתן למוסדיים אמריקאיים של מניות כיל ששויין הנוכחי עומד על 152 מיליון דולר, בתמורה לכ־200 מיליון דולר. לחברה לישראל כדאי לא להחזיר את הלוואה ולהותיר את המניות בידי המוסדיים. כך, ניתן להוריד ממצבת החובות את הסכום הזה. בנוסף, החברה לישראל העמידה לחברה־האחות קנון הלוואה של 223 מיליון דולר. הלוואה זו מגובה בשעבוד על מניות חברת תחנות הכוח IC power. שתי עסקאות אלו גוררות התאמה של 1.5 מיליארד שקל לשווי החברה לישראל (האחת מורידה התחייבות, והשנייה מוסיפה נכס).

המוניטין הבעייתי

חברות אחזקה בדרך כלל נסחרות בפער מול הנכסים. פער זה מגלם את העדפת המשקיעים להחזיק ישירות בנכסים, ולא בקומה נוספת המבזבזת כספים על הוצאות מטה מנופחות. עם זאת, הפער השלילי בחברה לישראל, שעומד על 30%, הינו חריג גם בשוק המקומי, ונראה כי החברה לישראל סובלת מבעיות נוספות שגורמות למשקיעים להתרחק מהמניה. רוב מדדי המניות רשמו עליות נאות בשנים האחרונות, אולם השקעה במניית החברה לישראל גררה הפסד של 52% בשלוש השנים האחרונות, לעומת עלייה מצטברת של 5% במדד ת"א־125. בשנים האחרונות סבלה החברה לישראל מהשמדת ערך משמעותית. עד 2015 הכילה החברה לישראל חברות רבות שגררו השקעות עתק, רובן הסבו הפסדים כבדים. בין היתר השקיעה החברה כמיליארד דולר במיזם הרכב הכושל בטר פלייס ובמיזם הרכב הסיני קורוס. זאת לאחר ששרפה סכומים של מאות מיליוני דולרים נוספים בהסדרי חוב בחברת הספנות צים.

השקעות כושלות אלו חייבו את החברה לישראל לבצע מהלך של פיצול והפרדה בין הפעילות היציבה – השליטה בכיל ובבזן – לפעילות היזמית שתוכנס לחברה־הבת קנון. הוצאת הפעילויות היזמיות הדורשות השקעות כבדות עצרו הדימום של החברה לישראל, אולם לכיל ובזן, הפעילויות החזקות לכאורה, אתגרים משלהן, אשר באים לידי ביטוי בתמחור המניות בבורסה. עם חולשת שוק האשלג (כיל) ומחיקות הענק בשל קריסת בטר פלייס, פוצלה החברה לישראל לשתי חברות. המהלך הראשון היה הכנסת הפעילות של טאואר, צים וקורוס לתוך קנון שחולקה כדיבידנד בעין למחזיקי המניות של החברה לישראל.

כיל לא יוצאת מהבוץ

אם בעבר כיל היתה יצרנית המזומנים של החברה לישראל, הרי שבשלוש השנים האחרונות החברה נקלעת אט אט לבוץ, ומנייתה איבדה 43% משווייה במהלך תקופה זו, שבה החברה מתמודדת עם ירידת מחירי האשלג – חומר הגלם העיקרי שאותו היא מפיקה והיה בעבר מקור לרווחיה. לאחרונה הורידה סוכנות דירוג האשראי מוד'יס את הדירוג הבינלאומי של כיל לרמה של -BBB, זאת על רקע החולשה בשוק הדשנים העולמי, שמשפיעה ישירות על חטיבת המינרלים המיוחדים. הרווח הנקי של כיל ב־2016 ירד ב־35% לעומת התקופה המקבילה ל־451 מיליון דולר. נוסף לירידה ברווחיות בשל ירידת מחירי האשלג, כיל מתמודדת עם כמה סוגיות תפעוליות ורגולטוריות, ובראשן נושא הזיכיון לכרייה בים המלח, שממנו היא מפיקה אשלג וברום, ואשר כיל עלולה לאבד אותו ב־2030. בנוסף, לחברה קשיים בפרויקטים ברחבי העולם: אחד מפרויקטי הדגל של כיל לאיחוד פעילות המכרות בספרד, צפוי להתעכב בכשנתיים. באוקטובר 2016 עצרה החברה את פעילות האשלג באתיופיה, וכתוצאה מכך רשמה מחיקה של 198 מיליון דולר ב־2016.

בזן, המפעילה את בתי הזיקוק בחיפה, סובלת ממינוף גבוה ותנודתיות במרווחי הזיקוק. החברה שהונפקה ב־2007 רשמה מאז ההנפקה ירידה מצטברת של 30%. אף שבזן מצליחה לעמוד בחובותיה, האג"ח שלה נסחרות באופן יחסי בתשואה גבוהה, והיא מתקשה להציג רווח באופן עקבי.

רכישת מניות של החברה לישראל מהווה, בעיקר, השקעה בכיל. היחסים המאזניים מראים כי כל שינוי של 1% במחיר מניית כיל, צריך לגרור שינוי בשיעור של 1.3% במחיר מניית החברה לישראל. אולם השוק לא תמיד מתיישר עם המתמטיקה, ולעיתים קיימות תגובות מוגזמות.

בעלי האג"ח נותנים כתף

אך בעוד בעלי המניות חוששים מהמשך השקעות כושלות, דווקא בעלי האג"ח דאגו לשמור על הסולידיות היחסית של החברה. במסגרת שטר הנאמנות לסדרות 7 ו־9, שאמורות להיפרע ב־2021, החברה לישראל מתחייבת שלא תכנס להשקעות נוספות, הן בדרך של השקעה בהון והן בדרך של הלוואת בעלים. שטר נאמנות זה מגדיל את שיעור המינוף של החברה לישראל, כך שהסיכוי שהיא תתמנף מעבר לרמה הנוכחית נמוך, ודורש את אישור בעלי החוב.

9 תגובות לכתיבת תגובה