צילום: אסף שילה- ישראל סאן

צילום: אסף שילה- ישראל סאן

ניתוח כלכליסט

התרחיש שיצדיק את השווי של מזור הוא אופטימי מדי

שווי חברת הביומד מזור חצה את רף מיליארד הדולרים עוד לפני שעברה לרווח תפעולי. העתיד תלוי בהסכם שלה עם מדטרוניק: מעבר לשלב השני יניב למזור רווחיות מהותית עוד בעשור הנוכחי, אבל אם הוא ייבלם — משקיעי מזור יישארו עם הוצאות שיווק גבוהות מאוד

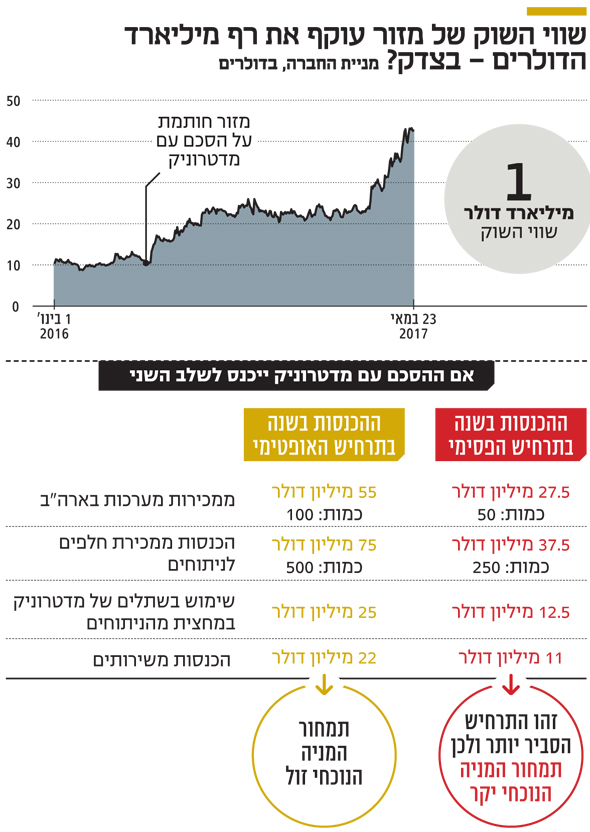

מדד הביומד בבורסת תל אביב מכיל תשע מניות שנכללות גם במדד ת"א־125. שתי מניות בלבד במדד הציגו תשואה חיובית מתחילת השנה — מזור וקמהדע. מזור היא חברת החלום היחידה במדד שגם מגשימה אותו: החודש עבר שווייה את רף מיליארד הדולרים. מבחינה תפעולית השיגה מזור ב־2016 מכירות מהותיות של 36.4 מיליון דולר, והן צפויות לצמוח השנה, אך עדיין היא יוצרת הפסד תפעולי, שצפוי להימשך ב־2017.

קראו עוד בכלכליסט

מזור היא מובילה עולמית בתחומה — מערכות הנחיה רובוטית לניתוחי עמוד שדרה. מערכותיה מאפשרות לערוך ניתוח מדויק באמצעות זרוע רובוטית. זו נשענת על תכנון מבוסס CT של עמוד השדרה ועל תוכנת הדמיה שמייעלת מאוד את הניתוח ומצמצמת את סיכוניו.

היקף החדירה של מערכות ניתוחי עמוד שדרה נמוך, וישנו פוטנציאל צמיחה מהותי לפעילות של מזור. עד 2016 התמקדה מזור במערכת רנסנס, ובמהלך 2016 השיקה את המערכת החדשה, Mazor X. זו האחרונה מבוססת על תובנות מקודמתה, אך יש לה יתרונות: תכנון תלת־ממדי של הניתוח, מצלמת תלת־ממד שמאפשרת דיוק ההליך הרפואי בעיצומו וזרוע רובוטית המאפשרת גישות כירורגיות מתקדמות.

תלויה במדטרוניק: שני שלבים בדרך לרווחיות

במאי 2016 נכנסה מזור להסכם מהותי עם ענקית המכשור הרפואי מדטרוניק, ועתידה תלוי מאוד באופן מימושו. מחר תפרסם מדטרוניק את דו"חותיה לרבעון הרביעי, ומשקיעי מניות מזור יעקבו מקרוב אחר התייחסותה לשיתוף הפעולה ביניהן.

ההסכם מבוסס על שני שלבים: השלב הראשון — קידום מכירות משותף, שמתבצע כעת ומוגבל לארה"ב בלבד; והשלב השני — שיווק על ידי מדטרוניק בכל העולם, שיתקיים לאחר עמידה באבני דרך שסביר מאוד שיושגו. המעבר לשלב השני תלוי בהסכמתה של מדטרוניק והוא יחל לא יאוחר מפברואר 2018.

לאחר השלמת פיתוח מערכת Mazor X רכשה מדטרוניק 15 מערכות כאלה. חמש הותקנו במרכזי ההכשרה של מדטרוניק, לשם התנסות המנתחים בהן. נוסף על כך התחייבה החברה לתמוך במאמצי השיווק ובשיפור התאמת Mazor X לטכנולוגיה שלה. בשלב זה של ההסכם צוותי מדטרוניק מעוררים מודעות אצל המנתחים בנוגע למערכת, ובהינתן אינדיקציה לסיכוי טוב לסגירת עסקה צוות המכירות של מזור נכנס לתמונה.

מדטרוניק תקבל ממזור עמלה תמורת מכירות מוצלחות שהחלו מפעילות של משווקיה. מנגד, מזור תקבל תמלוגים על שימוש בשתלים של מדטרוניק במערכותיה. מבנה עסקה זה דורש ממזור לשמור על צוותי המכירות בארה"ב, כיוון שהיא שמבצעת בפועל את סגירת העסקאות. לכן ב־2017 צפויות למזור הוצאות מכירה ושיווק גבוהות מכפי שהיו ב־2016, והן צפויות למנוע ממנה להגיע לרווח תפעולי בשנה זו.

בשלב השני של ההסכם תהפוך מדטרוניק למשווקת בלעדית של Mazor X בעולם, ותהיה אחראית גם לתמיכה בניתוחים. כדי לשמור על הבלעדיות בשיווק היא תחויב לרכישת כמות מינימלית של מערכות (שלא פורסמה).

הכנסותיה של מזור ממערכות הניתוח שיימכרו יהיו נמוכות יותר כי היא תקבל מחיר סיטונאי עבור כל מערכת. המחיר לא פורסם, אך בשיחת האנליסטים לאחר דו"חות הרבעון הראשון אישרו במזור שהתמורה שתקבל תהיה כמחצית מהמחיר הנוכחי ללקוח הסופי. נוסף על כך, מזור תמשיך למכור ערכות מתכלות לניתוחים ולתת שירותים טכניים.

כמו כן תקבל מזור 80% מההכנסות משירותים והכנסות משימוש בשתלים של מדטרוניק בניתוחים שיבוצעו עם מערכותיה. בשלב השני היקף המערכות המותקנות צפוי לגדול, והוצאות השיווק של מזור — להתכווץ. לפיכך זמן לא רב לאחר המעבר אליו מזור צפויה לעבור לרווחיות תפעולית. בשלב זה תהיה לה תלות גבוהה בהיקף ההשקעה של מדטרוניק בשיווק המערכות. מזור תמשיך לשווק את מערכות רנסנס ותתפנה להמשך מחקר ופיתוח.

ההסכם כולל גם השקעה ישירה של מדטרוניק במזור. עם חתימת ההסכם הנפיקה מזור 5% ממניותיה למדטרוניק תמורת 11.9 מיליון דולר. באוגוסט 2016 הנפיקה למדטרוניק 3.2% מניות נוספות תמורת 20 מיליון דולר לאחר עמידה באבן הדרך של פיתוח מערכת Mazor X. מזור תוכל לחייב את מדטרוניק לרכוש עוד מניות ב־20 מיליון דולר אם ההסכם יעבור לשלב השני והיא תעמוד באבני דרך נוספות. הנפקות אלה הגדילו מהותית את קופת המזומנים שלה, שעמדה בסוף הרבעון הראשון על 63.9 מיליון דולר.

| |||

המודל העסקי: בונוס עבור שתלי מדטרוניק

מאז השקתה באוקטובר 2016 Mazor X היא המערכת העיקרית שמוכרת מזור בארה"ב, ומחיר המחירון שלה — 1.1 מיליון דולר. במקביל משווקת החברה את מערכות רנסנס במחיר מחירון של 650 אלף דולר ואת התוספת שלה לניתוחי מוח ב־199 אלף דולר למערכת. עיקר המכירות של מערכות רנסנס הן ללקוחות שמסיבה רגולטורית לא יכולים לרכוש את Mazor X.

המודל העסקי של מזור מתבסס על הכנסות ממכירת מערכות הניתוח, הכנסות ממכירת חלקים מתכלים לניתוח (שמחירם 1,500 דולר לניתוח בארה"ב) והכנסות תמורת שירותים (כ־10% מעלות המערכת בשנה). בעקבות ההסכם נוספה למזור הכנסה: כ־1,000 דולר עבור ניתוח שבו ישתמשו בשתלי מדטרוניק.

מזור, בניהולו של אורי הדומי, סיימה את 2016 בהכנסות של 36.4 מיליון דולר. 19.6 מיליון דולר הגיעו ממכירת מערכות ניתוח, 10.3 מיליון דולר ממכירת חלקים מתכלים ו־6.5 מיליון דולר משירותים. ב־2016 הכירה מזור בהכנסות מהתקנת 30 מערכות בארה"ב ועוד 11 בעולם. נוסף על כך הוזמנו 21 מערכות שההכנסה מהן תוכר במהלך 2017.

הרווח הגולמי ב־2016 היה 26 מיליון דולר ושיעור הרווח הגולמי עמד על 71.6%, נמוך מהנתון שנרשם ב־2015 בגלל מחיר מופחת למערכות שנמכרו ישירות למדטרוניק ובגלל עלות ייצור גבוהה של Mazor X לעומת רנסנס. הוצאות מחקר ופיתוח של 5.7 מיליון דולר, הנהלה וכלליות של 5.7 מיליון דולר ובעיקר מכירה ושיווק של 33.6 מיליון דולר הובילו להפסד תפעולי של 19 מיליון דולר.

נכון ל־10 במאי למזור היו 108 מערכות מותקנות או מוזמנות בארה"ב ו־55 ביתר העולם. מזור בחרה להתמקד כעת בארה"ב על חשבון מערב אירופה, ואילו למכירות באסיה אחראים מפיצים. במהלך 2016 בוצעו כ־8,000 פרוצדורות רפואיות במערכות של מזור ברחבי העולם, ובארה"ב בוצעו בממוצע 84 ניתוחים למערכת שהוותק שלה הוא יותר משנה. נכון ל־10 במאי מספר מערכות Mazor X שהותקנו והוזמנו הוא 43, כולל ארבע שהוזמנו ברבעון השני של השנה.

הכנסות מזור ברבעון הראשון היו 11.7 מיליון דולר, כמעט מחצית מהן ממכירת מערכות — נתון נמוך ביחס למספר המערכות שנמכרו, הן משום ששתיים מהן היו גרסאות משודרגות של מערכות רנסנס קיימות והן משום ששש מהן נמכרו למדטרוניק לפי מחיר נמוך יותר. ההכנסות ממכירת ערכות מתכלות לניתוחים ומשירותים היו 5.2 מיליון דולר ברבעון. מנגד, ההוצאות התפעוליות היו 13.2 מיליון דולר, 9.9 מיליון דולר מהן הוצאות מכירה ושיווק. מזור סיימה את הרבעון בהפסד תפעולי של 5.7 מיליון דולר.

שווי השוק: שאלת השלב השני

עד פברואר 2018 צפויה מדטרוניק להכריע אם ההסכם יעבור לחלקו השני. ההחלטה תלויה בגורמים רבים, בעיקר בהערכתה לגבי יכולת השיווק של מערכות Mazor X נוכח התחייבותה לרכישת כמות מינימלית של מערכות וכן ביכולתה ליצור סינרגיה בין השתלים ומערכות ההדמיה שלה למערכות Mazor X — וכך להגדיל את מכירותיה על חשבון המתחרות. לפיכך, לדיווחים הרבעונים של החברה על היקף מכירות מערכות Mazor X יש חשיבות רבה — הם יהוו אינדיקציה, הגם חלקית ביותר, לסיכויי המעבר לשלב השני של ההסכם.

אם במדטרוניק יבחרו שלא לעבור לשלב השני, תהיה זו מכה קשה למשקיעי מזור. אלה יישארו עם הוצאות שיווק גבוהות מאוד ומועד השגת האיזון התפעולי עלול להידחות בכמה שנים. כניסה לשלב השני צפויה להעביר את מזור לרווחיות מהותית עוד בעשור הנוכחי.

פוטנציאל השוק למערכות הניתוחים בארה"ב כולל יותר מ־2,000 בתי חולים. מזור מעריכה שהיקף הפעילות בתחום ניתוחי עמוד שדרה יהפוך 1,300–1,400 מהם ללקוחות פוטנציאליים שלה. כרגע מזור היא מובילה בלתי מעורערת בתחום מערכות רובוטיות לניתוחי עמוד שדרה, אך סביר שבשנים הקרובות יהיו לה מתחרות. Medtech הצרפתית מפתחת רובוטים לסיוע בניתוחי מוח ועמוד שדרה, ובשנה שהסתיימה ביולי 2016 מכרה 34 מערכות לניתוחים, 22 מהן בארה"ב. Medtech מתמקדת בשלב זה בניתוחי מוח, ורק בינואר 2016 קיבלה אישור FDA להרחבת המערכת גם לניתוחי עמוד השדרה. יצרנית הציוד הרפואי האמריקאית Zimmer Biomet רכשה את החברה ביולי 2016 תמורת 132 מיליון דולר. מתחרה פוטנציאלית נוספת היא Globus Medical, שרכשה מחברת Excelsius ב־2014 מערכת לניתוחי עמוד שדרה ומוח. המערכת מצויה בשלבי פיתוח מתקדמים וצפוי לה אישור FDA במהלך השנה.

מזור היא הצלחה עסקית גדולה, שהשיגה הובלה עולמית והסכם שיתוף פעולה עם אחת מענקיות תחום המכשור הרפואי, ותרגמה את ההצלחה למכירות מהותיות. ואולם, מחיר המניה כבר מגלם את ההצלחה הגדולה. שווי השוק הנוכחי של מזור הוא מיליארד דולר, וקשה להעריך את היקף המכירות שיצדיק אותו. אבל אפשר בהחלט לשחק עם המספרים.

קצב מכירות מהיר מאוד של 100 מערכות בשנה בארה"ב בשלב השני של ההסכם ייצור למזור הכנסות של 55 מיליון דולר בשנה. מנגד צפויות הוצאות של 15 מיליון דולר בשנה על בניית המערכות. בסיס של 500 מערכות מותקנות בארה"ב וקצב של 100 ניתוחים במערכת בשנה יובילו להכנסות של 75 מיליון דולר בשנה מחלקים מתכלים. אם במחצית מהניתוחים יושתלו שתלים של מדטרוניק, תתווסף הכנסה של 25 מיליון דולר בשנה. יתרה מזאת, בסיס מערכות זה יוביל להכנסות של 22 מיליון דולר בשנה משירותים. מול אלה יהיו הוצאות מכירה והנהלה וכלליות לא מבוטלות.

בתרחיש האופטימי מאוד הזה למזור יהיה רווח תפעולי של כ־125 מיליון דולר, שיצדיק את שווי השוק הנוכחי. אבל הוא באמת מאוד אופטימי. אם יקוצצו המכירות ל־50 מערכות בשנה ובסיס המערכות המותקן בארה"ב ל־250, ייחתכו ההכנסות בחצי והרווח התפעולי הצפוי יתכווץ ל־50 מיליון דולר בשנה. התרחיש השני סביר יותר, ולכן תמחור המניה הנוכחי גבוה. ייתכן שמזור תעקוף יעד זה ותמשיך להציג הצלחות. ייתכן שתשיג את היעד באמצעות התרחבות לתחומים נוספים או ליעדים נוספים בעולם. אך למרות הצלחתה האדירה וההובלה העולמית שלה בתחומה, לדעתנו מזור אינה מומלצת להשקעה בתמחור הנוכחי.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה