צילום: רמי זרנגר

צילום: רמי זרנגר

"אין הצעה של בן־משה, יש רק דיבורים על נייר"

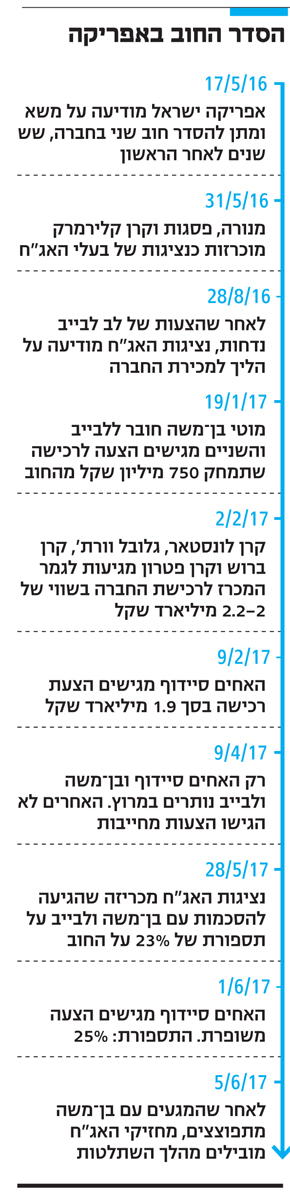

לקראת אסיפת בעלי האג"ח מחר שבה צפויה הכרעה בנוגע לגורל אפריקה ישראל, החליטו המחזיקים לגבש הצעה להשתלטות על החברה. ענת לוין מכלל: "אם יש הצעה טובה יותר, שתגיע בבקשה"

"אין הצעה של לבייב ובן־משה על השולחן. אני קוראת על ההצעות שלהם בעיתון אבל לנו לא הגישו כלום, כך שמבחינתנו ההצעה הכי טובה כרגע היא להשתלט על אפריקה ישראל ולבצע את התוכנית", כך אמרה אתמול ל"כלכליסט" ענת לוין.

קראו עוד בכלכליסט

לוין, מנכ"לית זרוע ההשקעות של כלל ביטוח כנף, חברה לבית ההשקעות פסגות שמנוהל על ידי ברק סורני ולקרן DK פרטנרס של אבי פרידמן, והשלושה גיבשו תוכנית להשתלטות על החברה שתובא להצבעה מחר באסיפת מחזיקי האג"ח של אפריקה ישראל, כהצעת מחזיקים. ההצעה נחשפה אתמול בבוקר באתר "כלכליסט".

עיקרי ההצעה הם חלוקה של מניות החברה־הבת אפריקה ישראל נכסים מיידית, כדיבידנד בעין למחזיקי האג"ח של אפריקה השקעות, שחובה של החברה אליהם עומד על כ־2.9 מיליארד שקל; מכירה של אפריקה מגורים למרבה במחיר; ומכירה איטית יותר של יתר נכסי החברה, כמו בתי המלון וכביש 6. על פי מגישי ההצעה, מדובר בשווי של 2.3 מיליארד שקל לחברה לפחות שיקבלו המחזיקים.

את הקו האגרסיבי הפעם מובילה לילך הראל, היועצת המשפטית של פסגות. יואב כפיר, נציג DK פרטנרס בישראל, ניסה להוביל את הקו של השתלטות בשבועות האחרונים וזכה לתמיכה של כלל ביטוח בשבוע האחרון. פסגות החליטה להצטרף רק ביום ראשון האחרון, לאחר סדרת דיונים בבית ההשקעות.

חשוב לציין שכלל ביטוח אינה נמנית על הנציגות של המחזיקים של אפריקה. הנציגות כוללת את מנורה, קרן קלירמרק, DK פרטנרס ופסגות. הצעת המחזיקים בושלה בלא התייעצות עם הנציגות ומאחורי גבה, כך שנוצר קרע ממשי לקראת ההצבעה: מנורה וקלירמרק תומכות במכירת השליטה לבן־משה או לאחים סיידוף, כשההצעה של האחים נמוכה מדי לטעם הנציגות וההצעה של בן־משה עדיין לא הגיעה, אך ייתכן שהיא תגיע עד להצבעה. מנגד, פסגות ו־DK החליטו לעבור למהלך אקטיבי של השתלטות, אף שהערכות הן שאם לבייב ובן־משה יגישו הצעה משופרת, עשויות כלל ופסגות להסיר בסופו של דבר את הצעתן. בינתיים זה לא קורה.

"לא עוסקים בדבר חוץ ממקסום השווי"

"אנחנו פועלים למקסום השווי של האחזקה שלנו", אומרת לוין. "מתנהל משא ומתן יותר משנה ואין הצעה קונקרטית על השולחן. ההצעה שאנחנו מעלים היא למעשה הצעה ראשונה להחלטה. אין הצעה של בן־משה. יש דיבורים על נייר שיגיע, אבל עד עכשיו לא ראיתי נייר כזה".

היו עשרות שעות של משא ומתן. יש הסכמות. נייר זה טכני.

"אם זה היה טכני זה היה עולה להחלטה. אני לא יכולה להתבסס על הצעה שמתפרסמת בעיתונים. הצעת המחזיקים אולי תהיה שווה כלכלית להצעה מלבייב ובן־משה, ויש לה ערכים מוספים. למשל, אין בה פטור מתביעות. בהצעה של בן־משה מדברים על אג"ח ארוכות עד 2025. בהצעת המחזיקים יש חלוקה של מניות בעין על ההתחלה. אין מיחזור של האג"ח, ואין יותר סיכון של אג"ח של חברת אחזקה, זה הופך להיות מימון ביניים. אם תבוא הנהלה שתמכור את זה ותפעל נכון, ימקסמו את השווי".

למה זה עדיף על מי שמכיר את החברה וחובר למישהו עם אמביציה שנכנס רק לאחרונה לשוק הישראלי?

"בהצעה שלנו אתה לא עסוק בבחינה אחרת חוץ ממקסום השווי. זו החובה שלך, זו הנאמנות שלך. בהצעה יש יתרון כי שווי אפריקה נכסים הוא גבוה יותר בעיניי מכפי שנסחר היום. מצד שני, יש סיכון של שליטה בתהליך ואיך המכירה תתנהל. זה לא אומר שעצם הרעיון לצאת לתהליך שממקסם את התועלת יותר טוב מתהליך שלא קיים".

זה נשמע כמו סוג של אקדח לרקה של לבייב ובן משה: "הנה יש לנו אלטרנטיבה".

"זו הצעה אלטרנטיבית. כדי לבחון כל הצעה אחרת, צריך אלטרנטיבה. ובעינינו זו אלטרנטיבה טובה מאוד. האפסייד פה יכול להיות מאוד מעניין. אפריקה נכסים ואפריקה מגורים חברות מצוינות. ובדניה סיבוס צריך יהיה לטפל".

לגופים מוסדיים יש יכולת לטפל בחברה כמו דניה?

"אם אתה קונה חוב של חברה כמשקיע פיננסי ויודע שבאף חלק לאורך חיי החוב, גם אם הוא יתקלקל, לא תוכל לנהל את הפירוק של החברה, אז למה אתה נותן חוב? המוסדי לא ינהל בעצמו, הוא ייקח גופים מנהלים. כמו שהיה בדפי זהב. מינינו הנהלה, יו"ר, ובסוף החברה נמכרה לאיפקס שעוד מרוויחה עליה כסף".

עובדה שדפי זהב היא חריג.

"כחלק מהתבגרות של השוק המוסדי, צריך להבין שזו אופציה קבילה. אגב, למה בקרנות כמו DK, קלירמרק, קרנות דיסטרס בעולם, זה אפשרי? פשוט כי הן חושבות על האפשרות. חוק חדלות הפירעון החדש חייב לעודד גופים שמנהלים כספי ציבור ללכת על נתיב של מימוש, כי זה בריא לחברה. מקבלים בעלי שליטה עם עומק וסבלנות, ואם אלה חברות שיש להן תקומה, זו אופציה נכונה".

היית מעדיפה שאדם כמו לבייב שהגיע להסדר חוב אחד לא יישאר להסדר שני או לשלישי?

"לא צריך להכליל. יש רק ערך כלכלי, שצריך למקסם. הרגולציה הפיננסית צריכה לעודד פתרונות כאלה. בסוף מדובר בהרבה משקיעים מפוזרים, כמו חברה ללא גרעין שליטה. זה מה שיכול להיווצר כאן. חברה כזאת אמורה למקסם את הערך הכלכלי יותר מכל הצעה בעיתון. אם יש הצעה טובה יותר, שתגיע בבקשה. אנחנו לא נעולים על פתרון אחד. אני מקווה שעכשיו התהליך יתקדם.

"אם באמת אתה מגלה שבמערכת האיזונים הסיכון לא שווה לסיכוי, שווה למכור בחלקים, וזו ההצעה שלנו. אקטיביזם מוסדי משמעו שיש את היכולת להתערב כשצריך, ולהניח ולתמוך בהנהלות טובות בשאר המקרים. אחת הבעיות המרכזיות בארץ כרגע היא שהרגולציה הפיננסית הכוללת לא מתאימה עצמה ללקיחת שליטה".

הצעת המחזיקים: ישתלטו מיד ויותירו רק את דניה

לפי הצעת המחזיקים, מחזיקי האג"ח ישתלטו מיידית על החברה, ויחליפו את דירקטוריון החברה־האם אפריקה השקעות. מניות אפריקה נכסים, בשווי שוק של 1.25 מיליארד שקל, יחולקו מיידית כדיבידנד בעין למחזיקי האג"ח של אפריקה השקעות, ואלה יוכלו להחליט אם למכור אותן בבורסה או להשאירן וליהנות מאפסייד במקרה של מאבק שליטה על אפריקה נכסים. 100 מיליון שקל במזומן שנמצאים בקופת אפריקה יחולקו למחזיקי האג"ח מיידית.

בנוסף, אפריקה מגורים תימכר למרבה במחיר במכרז, כשעל הפרק יש כבר הצעה של גינדי החזקות ב־830 מיליון שקל. אחרי החזר חוב לדיסקונט של 330 מיליון שקל יישארו על פי החישוב בידי דניה סיבוס, שמחזיקה בשליטה באפריקה מגורים, 500 מיליון שקל. מחציתם יועברו לאפריקה השקעות ומחציתם יישארו בקופת דניה כחלק מערבויות שנדרשת החברה להשאיר.

הנכסים האחרים של אפריקה השקעות יימכרו תוך שנה בכ־300 מיליון שקל. מדובר בקרקע בסביון שגינדי מעוניינת לרכוש ב־40 מיליון שקל, אחזקות בכביש 6 שמוערכות ב־150 מיליון שקל והמלונות עזריאלי ים המלח וחיפה מקבוצת קראון פלאזה, ששוויים מוערך על ידי המחזיקים ב־100 מיליון שקל. כך תישאר אפריקה השקעות לאחר המהלכים עם אחזקה בודדת, דניה סיבוס, ומחזיקי האג"ח יוכלו ליהנות מאפסייד ככל שיהיה בחברה שנתונה היום במשבר. סעיף משמעותי נוסף הוא כי לא יינתן פטור מתביעות ללב לבייב ולמנהלי החברה.

עם זאת, בהצעה יש גם סיכונים: היבטי מיסוי שונים שעשויים להפחית חלק מהתמורה של המחזיקים במכירה, שכן מדובר בהפיכה של חוב להון. סיכון מהותי נוסף הוא בהחלטה של הבנקים המממנים של אפריקה נכסים, שעשויים להפעיל סעיף של פירעון מיידי של חובות החברה במקרה של העברת שליטה. מדובר בעיקר בבנקים זרים.

סיכון נוסף הוא בכך שחלק מהותי מהכנסות דניה סיבוס מבוסס על עסקאות עם אפריקה מגורים ואפריקה נכסים, מפרויקטים שבהם הן בוחרות בדניה על פני חברות אחרות. יתרון זה לא יהיה קיים כשהחברות יעברו לידיים אחרות.

גם ההצעה של האחים סיידוף תעלה לדיון

הצעה נוספת שתעלה לדיון נכון לעכשיו היא של האחים נתי ועופר סיידוף. לפיה, בתמורה למלוא מניות אפריקה ישראל יקבלו מחזיקי האג"ח 400 מיליון שקל במזומן, 400 מיליון שקל באג"ח קצרות, שייפרעו בתוך שנה ממועד ההסדר, וכן 1.15 מיליארד שקל באג"ח ארוכות משתי סדרות. האחים סיידוף מציעים בנוסף 2% ממניות אפריקה מגורים בשווי של כ־20 מיליון שקל, בעלות על מגרש ברוסיה, שאותו ניתן יהיה למכור, וכן אפשרויות ליהנות מעלייה עתידית בערך החברות הבנות.

2 תגובות לכתיבת תגובה