צילום: shutterstock

צילום: shutterstock

השורה התחתונה

פיצול מניות: זול יצא מהאופנה

פיצול מניות כאות להצלחתה של חברה פינה את מקומו לטרנד המוביל כיום: דווקא מחיר מניה גבוה נתפס כעדות לאיתנות. אך מה שטוב לוורן באפט, שמניית ברקשייר הת'אוויי אחת שלו נסחרת ב־250 אלף דולר, רע למשקיע הקטן, ומשאיר מחוץ למדד דאו ג'ונס את פאר האמריקנה — גוגל ואמזון

רבע מיליון דולר — זה שווי השוק שלפיו נסחרת כעת ברקשייר הת'אוויי. וורן באפט החל לקנות מניות של החברה ב־1962 במחיר של 7.6 דולר למניה. ב־1965 השלים את ההשתלטות על החברה, והמחיר הממוצע ששילם עד לאותה עת היה 14.86 דולר למניה. מאז לא פיצל איל ההון האמריקאי את מניות ה־A של החברה.

במכתב למשקיעים ב־1984 כתב באפט כי מי שמשקיע במניות החברה מסיבות שאינן קשורות לערכה, גם ימכור אותן מסיבות שאינן קשורות לערכה. הוא לא רצה משקיעים כאלה, ולכן נמנע מלפצל את מניות החברה. כעת מתברר כי באפט הקדים ב־50 שנה את הטרנד העכשווי של שאיפה למחירי מניות גבוהים.

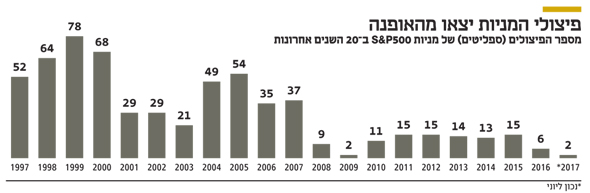

מחירי מניות S&P 500 נעו סביב 50–25 דולר

עד לפני כמה שנים פיצול מניות היה נוהג מקובל ומבורך, ובמשך עשורים נע מרכז הכובד של מחירי המניות הנכללות במדד S&P 500 בטווח שנע בין 25 ל־50 דולר למניה. כיום המחיר הממוצע של מניית S&P 500 הוא כ־100 דולר והמחיר החציוני הוא 70 דולר. הסיבה העיקרית לכך היא מגמה ברורה של העדפת מחירי מניות גבוהים מצד החברות.

השנה החליטו לפצל את מניותיהן רק שתי חברות הנסחרות במדד S&P 500 לעומת שישה פיצולים לפני שנה וצניחה מהותית לעומת מספר הפיצולים לפני 20 שנה — אז פוצלו מניות של 93 חברות. אי אפשר לתלות את המגמה הזו במצב השוק, שכן השוק כיום הוא שורי מובהק, ויש מספיק חברות שיכולות בקלות לפצל את מניותיהן ולחזור למחיר המניה הממוצע שבו נסחרו לפני כמה שנים בלבד.

פיצול מניותיה של חברה הוא מהלך טכני חסר משמעות כלכלית, שכן שווי השוק של החברה אינו משתנה. הדבר היחיד שמשתנה הוא מספר המניות שגדל ושווייה של כל מניה שקטן בהתאמה. ובכל זאת, אופנת הפיצולים היתה פופולרית מאוד במשך עשורים רבים, והמשקיעים אהבו אז חברות שפיצלו את מניותיהן. הן שידרו בעצם פעולה זו מסר של הצלחה, וחברות שמניותיהן עלו עד כדי כך שנדרש היה לבצע בהן פיצול כדי להחזירן לטריטוריית המחירים שנחשבה "נורמלית", זכו לכבוד.

הפיצול שירת בעבר מטרה נוספת. ירידת מחיר המניה הפכה את המניות לזולות שוב בעיני המשקיעים המנוסים פחות, וכך — לפחות בתיאוריה — תרם הפיצול לפוטנציאל הביקוש שלהן. בפועל, כמובן, אין שום אישוש להערכה שפיצולי מניות שינו במשהו את ההחזר לבעלי המניות. ולבסוף, מחירי מניות נמוכים הנגישו את אפשרויות ההשקעה במניות לקהל המשקיעים הקטנים.

את אופנת מחירי המניות הגבוהים מובילות כיום חברות הטכנולוגיה. שלוש המניות הנסחרות במחיר הגבוה ביותר במדד S&P 500 הן פרייסליין (Priceline — 1,900 דולר למניה), והצמד אמזון וגוגל, שהגיעו באחרונה שתיהן לשווי של כ־1,000 דולר למניה. שלוש אלה, וגם ברקשייר הת'אוויי, כבר ביצעו פיצולים בעבר. גוגל פיצלה את מניותיה בשנת 2014, אך מסיבה ספציפית ועניינית מאוד, כדי ליצור הפרדה בין המניות עם זכויות הצבעה לאלה ללא זכויות הצבעה. ברקשייר פיצלה את מניותיה מסוג B ביחס של 50 ל־1 בשנת 2010, ובמקרה זה הפיצול נדרש כדי שאפשר יהיה לשלם לבעלי המניות של ברלינגטון — חברת הרכבות שברקשייר רכשה. אמזון ביצעה פיצול בעבר הרחוק, בשנת 1999.

הסיבה לירידה במוטיבציה של החברות לבצע פיצולים היא פסיכולוגית בעיקרה, שכן כיום הן מתגאות במחיר המניה הגבוה שלהן שנתפס כעדות להצלחתן. אם כי לא חסרות דוגמאות לחברות שמניותיהן קרסו, אף שנסחרו במחיר גבוה. דוגמה עדכנית לכך היא חברת התרופות וליאנט, שמנייתה נסחרה בשיא של 250 דולר בשנת 2015, ולאחר הנפילות היא נסחרת כיום באזור 12 הדולרים, אבל גם זה לא פגע בתדמית העכשווית של המניות "היקרות".

מחיר גבוה פוגע בנזילות המניה

מחירי מניות גבוהים פוגעים במידה מסוימת בנזילות המניות, אם כי גם בכך ניתן להטיל ספק, כיוון שהפגיעה היא לעתים אופטית בלבד. פער של דולר בין מחיר קנייה למכירה במניה הנסחרת ב־1,000 דולר דומה לפער של סנט בודד במניה הנסחרת ב־10 דולר. טיעון נוסף נגד מחירי מניות גבוהים הוא פגיעה במשקיעים הקטנים, שמוגבלים ביכולת לייצר את החשיפה הרצויה מבחינתם כאשר מחיר המניה גבוה. משקיע שמעוניין בחשיפה של 1,500 דולר למניה יתקשה להשקיע במניה הנסחרת ב־1,000 דולר למשל. התרחבות התופעה עלולה במרוצת הזמן לייצר מניות לעשירים בלבד — מצב לא רצוי.

גוגל ואמזון נותרו מחוץ לדאו ג'ונס

פגיעה פחות מדוברת ומתוקשרת היא במדד דאו ג'ונס. המניה הבולטת האחרונה שהצטרפה למדד היוקרתי הזה היא אפל, שבשנת 2014 פיצלה את מניותיה לצורך ההצטרפות ביחס של 1 ל־7. הקושי לכלול בדאו ג'ונס מניות הנסחרות במחיר גבוה טמון באופי חישובו. בניגוד למדדים מסורתיים, המשקללים את שיעור האחזקה בכל מניה לפי שווי השוק, מדד דאו ג'ונס מחשב את משקל המניות הכלולות בו לפי מחירי המניות. אם, למשל, מניית ברקשייר הת'אוויי מסוג A, הנסחרת ב־250 אלף דולר למניה, היתה נכללת במדד דאו ג'ונס, היא היתה מהווה כמעט 99% מהמדד. זו אמנם דוגמה קיצונית, אך היא ממחישה את הבעייתיות בהוספת מניות הנסחרות במחיר גבוה למדד דאו ג'ונס.

מדד דאו ג'ונס, שתוכנן במקור לתת ייצוג לחברות הגדולות והמובילות בכלכלה האמריקאית, נפגע מהאופנה החדשה של מחירי מניות גבוהים, היוצרת פערים גבוהים מאוד ופיזור רחב בין מחירי המניות בשוק. למניות הטכנולוגיה יש בדאו ג'ונס ייצוג של 17.54% לעומת 23.15% במדד S&P 500, ובמצב הנוכחי הוועדה הקובעת את הרכב המדד נתקלת במכשול טכני ואינה יכולה להוסיף שתי חברות שמתבקש להוסיפן לדאו ג'ונס — גוגל ואמזון.

אם אדריכלי דאו ג'ונס לא יבצעו שינוי היסטורי באופן בניית המדד ויעברו לשיטה הסטנדרטית של ייצוג מניות על פי שווי השוק, המדד יחטא למטרתו המוצהרת כבמה לחברות הגדולות והמובילות בארה"ב.

השורה התחתונה: אופנת מחירי המניות הגבוהים מחייבת שינוי בשיטת בניית מדד דאו ג'ונס המיושן. כלומר, ייצוג מניות לפי שווי השוק של החברה ולא על פי מחיר המניה

הכותב הוא ראש דסק מחקר ני"ע זרים, לאומי שוקי הון

לא התפרסמו תגובות לכתיבת תגובה