הפתעה: תל בונד־60 מעניק פיצוי גבוה יותר על הסיכון מאשר תל בונד־תשואות

המרת הדירוג המקומי לדירוג גלובלי מגלה שאף שהתשואה לפדיון בתל בונד־תשואות גבוהה יותר, היא מקבילה להשקעה באג"ח זבל

גם העלאת הריבית בארה"ב לא מהווה כרגע איום על תנאי הרקע המצוינים, וזאת לאור ההדרגתיות של התהליך והאמונה המעטה של המשקיעים ביכולתו של הבנק הפדרלי לממש את הערכותיו. כך, למשל, התחזית החציונית של 17 חברי הוועדה המוניטרית של הפד היא שבסוף 2019 הריבית תגיע ל־2.9%. זאת בעוד בשוק מגולמת ריבית של כ־1.7% בלבד. בגלל התנאים הנוחים באופן נדיר להשקעות, ציבור המשקיעים מזרים בשנים האחרונות מיליארדי שקלים לקרנות נאמנות, פוליסות חיסכון וקופות גמל להשקעה. כעת אנו נמצאים במצב מאתגר שבו תנאי הרקע נראים מצוינים, אבל המחירים באפיקים רבים כבר נראים מאתגרים.

באופן טבעי, ככל שמחזור כלכלי חיובי נמשך זמן רב יותר, כך ביטחון המשקיעים עולה והם משלבים שיעור גבוה יותר של אג"ח בדירוגים נמוכים. זאת, בעיקר נוכח רמת התשואות הנמוכה על האלטרנטיבות הבטוחות יותר. כך, למשל, מדד תל בונד־60 המורכב מאג"ח בדירוג ממוצע של AA מגלם תשואה צמודה למדד ברוטו של 1.12% ומרווח של 115 נקודות בסיס מהאג"ח הממשלתית המקבילה. מי שמעוניין בתשואה גבוהה יותר יכול להשקיע במדד תל בונד־תשואות המורכב מאג"ח בדירוג ממוצע של -A ומגלם תשואה צמודה למדד ברוטו של כ־1.82% ומרווח תשואה של 190 נקודות בסיס.

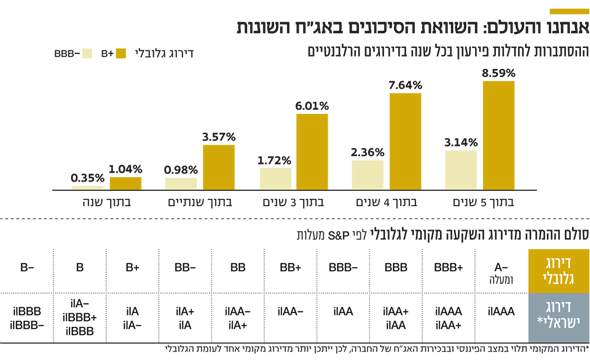

עודף התשואה במדד תל בונד־תשואות אינו אמור להפתיע, הרי מדובר במדד שמכיל אג"ח בדירוגים נמוכים יותר. אך כיצד ניתן לדעת שפיצוי התשואה הולם את הסיכון? כדי לענות על השאלה נשתמש בשיטה הנקראת גישה מצומצמת לתמחור אג"ח קונצרניות. על פי השיטה, המחיר של אג"ח קונצרנית שווה למחיר המהוון של אג"ח ממשלתית בניכוי הסיכון לחדלות פירעון. כדי לדעת מהו הסיכון לחדלות פירעון, ניעזר בסטטיסטיקה שנצברה בחברת דירוג האשראי העולמית פיץ' ובסולם המרת דירוגי החוב המקומיים לדירוגים הבינלאומיים של S&P מעלות. המרת הדירוג המקומי הממוצע של מדד תל בונד־60 לסולם דירוג גלובלי תוביל לדירוג של -BBB, ומשם כבר ניתן להיעזר בסטטיסטיקת פשיטות הרגל שנצברה בעולם.

בין השנים 1990 ו־2014, בתקופה של חמש שנים הדומה למח"מ של מדד תל בונד־60, הסיכוי המצטבר לחדלות פירעון של אג"ח בדירוג גלובלי של -BBB (מקביל לתל בונד־60) היה 3.14%. זאת בעוד הסיכון לחדלות פירעון של אג"ח בדירוג של +B, המקביל לדירוג הממוצע של מדד תל בונד־תשואות, עמד על 8.59%. הצבת הסיכויים לחדלות הפירעון בנוסחה מובילה לכך שהתשואה המגלמת את הסיכון בתל בונד־60 עומדת על 0.42% לעומת 1.18% בתל בונד־תשואות. כלומר ניתן לראות ששני המדדים נסחרים בתשואה גלומה לפדיון הגבוהה מזו המחושבת בנוסחה.

כשחושבים על זה, הגיוני מאוד שיתקיים פער כזה, שכן מדוע שמישהו ירצה להשקיע באג"ח קונצרניות רק כדי לקבל תשואה עודפת שסטטיסטית תתקזז מול פשיטות רגל עתידיות? השאלה היא מהו הפער המתאים ובאיזה מדד מגולם מרווח גבוה יותר בין התשואה בפועל לתשואה התיאורטית שמחושבת בנוסחה.

התוצאות מלמדות שהפער בתל בונד־60 עומד על 0.7% (תשואה בפועל של 1.12% פחות תשואת סיכון של 0.42%). זאת, לעומת פער של 0.64% בלבד בתל בונד־תשואות. המסקנה: בעוד תל בונד־תשואות מגלם תשואה גבוהה יותר לפדיון, ביחס שבין התשואה לסיכון הגלום, דווקא תל בונד־60, המכיל אג"ח בטוחות יותר, מעניק פיצוי גבוה יותר.

השורה התחתונה

בעוד תל בונד־תשואות מגלם תשואה גבוהה יותר לפדיון, ביחס שבין התשואה לסיכון הגלום, דווקא תל בונד־60, המכיל אג"ח בטוחות יותר, מעניק פיצוי גבוה יותר

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

תגובה אחת לכתיבת תגובה