צילום: אלי דסה, יח"צ

צילום: אלי דסה, יח"צ

ניתוח כלכליסט

לא רק אלוביץ' הרוויח מרכישת yes, גם המוסדיים

האג"ח של yes הונפקו לפני עשור בדירוג נמוך ובריבית גבוהה יחסית של 6.9%. עם רכישת מלוא השליטה בידי בזק, הדירוג זינק מעלה והושווה לזה של החברה־האם. לאחר שהוחלפו באג"ח של בזק הן גם סחירות ונזילות

בעל השליטה בבזק שאול אלוביץ' לא היה היחיד שנהנה מרכישת מלוא השליטה ב־yes בידי בזק. גם הגופים המוסדיים שרכשו אגרות חוב של yes יצאו מורווחים מהעסקה.

קראו עוד בכלכליסט

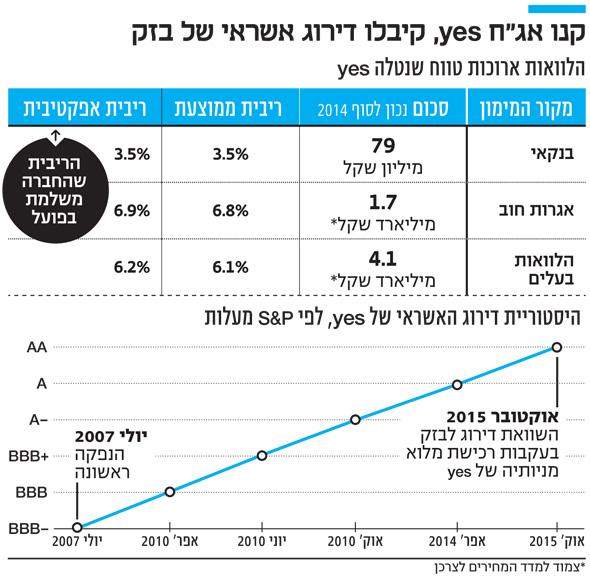

כשבזק רכשה בעסקת בעלי עניין את השליטה המלאה בחברת yes, היא לא קיבלה לידיה רק את המניות שהוחזקו בידי אלוביץ'. היא קיבלה אחריות מלאה גם להתחייבויות של yes למחזיקי אגרות החוב, שהסתכמו בסוף 2014 בסכום של 1.7 מיליארד שקל ונשאו ריבית אפקטיבית — כלומר הריבית שהחברה משלמת בפועל — גבוהה של 6.9% (צמוד למדד המחירים לצרכן).

עד לרכישת השליטה המלאה על ידי בזק, חברת yes מימנה את פעילותה בעיקר באמצעות הלוואות בעלים בהיקף משמעותי של 4.1 מיליארד שקל. חלק מהלוואות הבעלים שהתקבלו מבזק ומיורוקום לא נשאו ריבית, חלקן נשאו ריבית של 5.5% וחלקן נשאו ריבית בשיעור שנתי של 11%.

מלבד הלוואות הבעלים, חברת yes מימנה את פעילותה גם באמצעות הנפקת שתי סדרות אג"ח שהונפקו למשקיעים מוסדיים. סדרה א' הונפקה בשנת 2007 והורחבה באפריל 2014 וסדרה ב' הונפקה בשנת 2010 והורחבה בכל אחת מהשנים 2011—2015. אגרות החוב של yes לא נרשמו למסחר רגיל בבורסה כפי שנסחרות אגרות החוב של בזק, אלא במסגרת מערכת רצף מוסדיים – כלומר אג"ח שהציבור לא יכול לקנות ולמכור, אלא רק גופים מוסדיים.

זמן קצר אחרי שבזק הפכה לבעלת המניות היחידה בחברת yes בעקבות עסקת בעלי העניין, בזק חתמה על כתב ערבות לקיום כל ההתחייבויות של yes לטובת מחזיקי אגרות החוב מסדרה ב'. כלומר, בזק, בהיותה החברה האם, נכנסה מתחת לאלונקה של החברה הבת ונתנה ערבות שחברת yes תעמוד בהתחייבויותיה.

בתמורה לכך, המשקיעים המוסדיים שמחזיקים באגרות החוב מסדרה ב' של yes הסכימו לביטול הבטוחות שנתנו להם. כמו כן הופחת שיעור הריבית שנושאות אגרות החוב מסדרה ב', בחצי אחוז, לרמה של 5.35%, בהשוואה לריבית המקורית שעמדה על 5.85%. בין בזק לבין מחזיקי אגרות החוב נקבע שבמקרה של ירידה בדירוג של בזק מתחת לרמה של AA— שיעור הריבית יעלה בחזרה והבטוחות ישועבדו מחדש לטובת הנאמן. יוצא מכאן שבזק כקבוצה חסכה בהוצאות מימון של חצי אחוז בשנה. גם מחזיקי אגרות החוב של yes יצאו מורווחים הודות לעסקת בעלי העניין. המוסדיים, שרכשו את אגרות החוב של yes, נכנסו להשקעה באג"ח בדירוג נמוך ובתאם לכך קיבלו ריבית גבוהה יחסית. אולם כעת הם מוצאים את עצמם עם אג"ח שמגובה בערבות של חברה שמדורגת בקבוצת ה־AA.

אגרות החוב של yes, שהונפקו לפני עשור בדירוג נמוך של BBB—, עלו במהלך השנים לרמה של A, אך רק הודות לרכישת מלוא מניות החברה על ידי בזק, חברת דירוג האשראי S&P מעלות השוותה את הדירוג של החברה הבת לזה של החברה האם, והעלתה אותו לרמה של AA.

בשבועות האחרונים בבזק החליטו לעלות שלב בזהות בינה לבין החברה־הבת ולא להסתפק רק בכתב ערבות. לפני כחודש הוחלט בדירקטוריון של בזק להציע למשקיעים המוסדיים שמחזיקים בסדרות האג"ח של yes להחליף את אגרות החוב שברשותם באגרות חוב סחירות של בזק.

בתחילת יוני פורסמו תוצאות ההצעה להחלפת אגרות החוב ובמסגרתה 561.3 מיליון אגרות חוב של yes מסדרה ב' שנושאות ריבית צמודה של 5.35% (אחרי הפחתה של 0.5% בעקבות כתב הערבות) הוחלפו ב־125.75 מיליון אג"ח מסדרה 6 של בזק שנושאות ריבית של 3.7%, וב־481.7 מיליון אגרות חוב מסדרה 10של בזק שנושאות ריבית של 2.2%.

עסקת ההחלפה, אף שהותירה את מחזיקי אג"ח yes עם ריבית נמוכה מהקודמת, עדיין השתלמה לשני הצדדים. מבחינת בזק מדובר במהלך של מחזור החוב, שאפשר לה לפרוס אותו מחדש ולשלם ריבית שוטפת נמוכה יותר. המוסדיים קיבלו סוכריות בדמות כמות גדולה יותר של אגרות חוב, שבהיותן של בזק הן גם נזילות וסחירות בבורסה (בניגוד לאלה של yes). בנוסף, ההמרה נעשתה לפי יחס שמבטא מחיר גבוה לאג"ח של yes, כך שהמחזיקים קיבלו פיצוי במחיר על הירידה בריבית ועל דחיית מועד הפירעון.

בארבעת ימי המסחר שחלפו מאז שהתפוצצה פרשת עסקת בעלי העניין של בזק ויורוקום מניית בזק צנחה ב־10.6% ואיבדה 1.9 מיליארד שקל משוויה. באותה תקופה גם אגרות החוב של בזק שהחליפו את אלו של yes רשמו ירידות שערים, אם כי בשיעורים זניחים של 0.6%.

תגובה אחת לכתיבת תגובה