צילומים: עמית שעל, בלומברג

צילומים: עמית שעל, בלומברג

ניתוח כלכליסט

האם יש סיבה לאופטימיות? מניית טבע הגיעה לרגע האמת

הישועה שטבע כה זקוקה לה לא תבוא מתחום הגנריקה, שלא צבר תאוצה לאחר רכישת אקטביס, וגם הפוטנציאל בתחום תרופות המקור מלווה בסיכון גבוה. האם עליית המניה מתחילת החודש היא עדנה רגעית אחרי הצניחה לשפל או תחילתה של הנסיקה המיוחלת

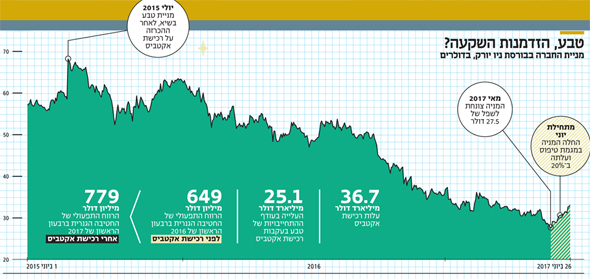

טבע סיפקה בשנתיים האחרונות את אחד הסיפורים המרתקים ביותר בשוק ההון הישראלי. המשקיעים ראו איך המניה מתרסקת ביותר מ־50% משיא של 72 דולר ביולי 2015 למחירה כיום, 33 דולר. ירידה זו, יחד עם ירידות מקבילות במניות של ענקיות הפארמה פריגו, מיילן ואופקו, מנעו בשנתיים האחרונות את העלייה של המדדים ת"א־35 ות"א־125 (ת"א־25 ות"א־100 עד רפורמת המדדים), שמניות אלה היו בין המובילות בהם. זאת לעומת מדד ת"א־90 ומדדי היתר, שזינקו בצורה חדה באותה תקופה, יחד עם עליות השערים במרבית שוקי העולם.

קראו עוד בכלכליסט

במהלך 2014 ותחילת 2015 הציגה החברה תוצאות כספיות מצוינות והמניה עלתה במקביל, אך אז היא ביצעה את העסקה הגדולה בתולדותיה — רכישת החטיבה הגנרית של אלרגן, אקטביס, והדרך מטה היתה מהירה וכואבת. הטיעון כי הירידה במחיר מניית טבע נבעה בעיקר מהעובדה שטבע רכשה את אקטביס במחיר גבוה יחסית לערך הפעילות הנרכשת לא מתאר נכון את המציאות. את הסיפור האמיתי, לדעתנו, ננסה לספר באמצעות צלילה עמוקה לדו"חות הכספיים ולפעילות של טבע. בנוסף ננסה להבין אם המחיר הנוכחי של מניית טבע מהווה הזדמנות שנובעת מתגובת יתר של השוק לאכזבות האחרונות, או שהוא משקף נכון את מצבה הנוכחי של החברה.

לפי הסיפור שנספר כאן, מניית טבע היתה יקרה מדי בעת פרסום ההודעה על הכוונה לרכוש את מיילן וההכרזה על רכישת אקטביס. הטענות שנשמעו באותה עת, על כך שטבע זקוקה לרכישה כדי לא להירכש בעצמה, נשמעות בדיעבד כבעייתיות. חלק מהותי מהירידה במחיר מניית טבע מאז הוכרזה העסקה נובע מההפרש בין תמחור המניה בקיץ 2015, שהתבסס על תוצאות הרבעונים הקודמים ועל צפי אנליסטים להמשך צמיחה, לבין המציאות מאז — שכללה דווקא ירידה ברווחיות של כל התחומים מלבד הקופקסון. לא נופתע אם בהנהלת טבע היו הערכות שכך יהיו פני הדברים, וכי היתה לכך השפעה על עצם רכישת אקטביס. חלק נוסף מהירידה נבע, כמובן, מהמחיר הגבוה ששולם בעבור אקטביס, ומהשינוי לרעה בתנאי שוק התרופות הגנריות. לפיכך, הרכישה של אקטביס לא הגיעה מעמדת כוח אלא מנקודת חולשה, ולמרות הציפיות הרבות ממנה היא לא סיפקה את התוצאות הרצויות.

החטיבה הגנרית לא עמדה בציפיות

ההכרזה על רכישת אקטביס ביולי 2015, ועוד קודם לכן ההודעה על הכוונה לרכוש את מיילן תמורת 40 מיליארד דולר, התרחשו בנקודת השיא של התוצאות הכספיות של טבע. החברה הציגה רווח Non-GAAP גבוה של 4.4 מיליארד דולר ב־2014, שהושג בזכות שמירה על רווח תפעולי לפני הוצאות הנהלה וכלליות של 3.18 מיליארד דולר מתרופת הדגל שלה הקופקסון, הכנסות שיא מתרופות מקור נוספות — טרנדה, אזילקט ונובוגיל — ושיפור משמעותי בתוצאות החטיבה הגנרית לעומת 2013. הרווח הנקי Non-GAAP אף השתפר ל־1.2 מיליארד דולר בכל אחד משני הרבעונים הראשונים של 2015, בזכות שתי השקות ענק של החטיבה הגנרית. הקופקסון במינון 40 מיליגרם הגיע לנתח שוק גבוה והצליח לדחות את השפעת התחרות הגנרית על הקופקסון במינון 20 מיליגרם. התוצאות החזקות האלה ומגמת השיפור לעומת 2013 הובילו לעלייה חדה במניית טבע.

אבל מתחת לפני השטח הסתמנה בהנהלת טבע, בראשות המנכ"ל אז ארז ויגודמן, ההבנה ששיאים אלה לא יישברו בקרוב. בתחילת 2015 ניכרו סימנים לחולשה עתידית בתחום הגנרי בארה"ב, שמתבטאת בירידה הדרגתית במכירת תרופות מקור שטבע מעריכה כי תזכה לבלעדיות גנרית בעבורן. ובדיעבד התברר גם כי מאז הרבעון השלישי של 2015 ועד תום הרבעון הראשון של 2017 טבע לא השיקה בבלעדיות בארה"ב אף תרופה גנרית עם פוטנציאל גדול. כלומר, משהו בתחום המחקר והפיתוח של החטיבה הגנרית לא השיג את התוצאות המבוקשות. לא סביר שהנהלת טבע לא היתה מודעת לחולשה הצפויה בתחום זה — גם אם לא לעוצמתה. גם תחום מוצרי המקור עמד בפני מצוק פטנטים שהתממש בתחרות גנרית לנובוגיל ולאזילקט, ומנגד טבע הצליחה להאריך את הבלעדיות של התרופה טרנדה.

בשיא האופוריה, עם פרסום העסקה לרכישת אקטביס, זינקה מניית טבע למחיר שיא של 72 דולר. כמות המניות בנטרול מניות רדומות היתה כ־850 מיליון, כך ששווי השוק של טבע עמד על 61.2 מיליארד דולר. הרכישה בוצעה תמורת 33.92 מיליארד דולר במזומן ו־100.3 מיליון מניות טבע שהועברו לאלרגן, שערכן ביום השלמת העסקה היה 5.06 מיליארד דולר. מנגד, טבע קיבלה 2.3 מיליארד דולר על מכירת תחומי פעילות — של אקטביס ושלה — בעקבות דרישות של ההגבלים העסקיים. לכן עלות רכישת אקטביס בפועל היתה 36.7 מיליארד דולר, ו־31.6 מיליארד דולר מהסכום שולמו במזומן.

עיקר רכיב המזומן בעסקה מומן באמצעות גיוסי אג"ח של 20.4 מיליארד דולר. 7.24 מיליארד דולר מומנו באמצעות הנפקת מניות ומניות בכורה, והיתרה מעודף מזומנים שהיו בקופת טבע והלוואת גישור בנקאית. לכן, עודף ההתחייבויות נטו של טבע עלה בגלל הרכישה ב־24.3 מיליארד דולר, ואם מכלילים את תשלומי הריבית שנבעו וינבעו ממניות הבכורה, עודף ההתחייבויות עלה ב־25.1 מיליארד דולר.

האופוריה התחלפה באכזבה עמוקה. מניית טבע צללה לשפל של 27.48 דולר לקראת סוף מאי השנה, ומאז תיקנה ל־32.61 דולר בסוף השבוע האחרון. מאז ההכרזה חילקה טבע דיבידנדים בהיקף של 2.72 דולר למניה. אם נחשב את ערך הירידה במניה מהשיא לפי כמות המניות שהיו בעת ההכרזה על רכישת אקטביס, נקבל ירידת ערך של 31 מיליארד דולר. סכום זה גבוה מהותית מהעלייה בהתחייבויות הפיננסיות של טבע שנבעו מהרכישה.

רווחיות הרבעון הראשון - תמונה שלא משקפת

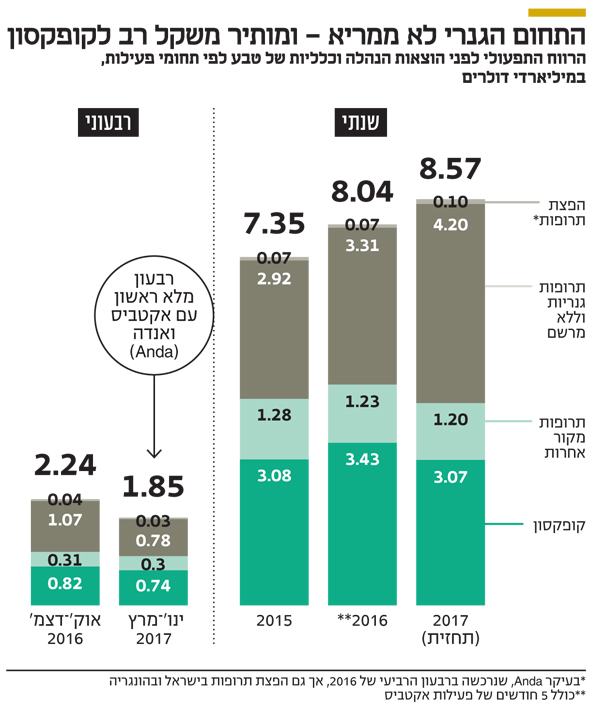

בתחילת מאי השנה פרסמה טבע את תוצאותיה לרבעון הראשון, שהיו דומות לציפיות המשקיעים: הכנסות של 5.63 מיליארד דולר, רווח תפעולי מתואם של 1.62 מיליארד דולר ורווח נקי מתואם של 1.08 מיליארד דולר, כלומר 1.06 דולר למניה. בחלוקת הרווח התפעולי לפני הוצאות הנהלה וכלליות לפי תחומים, הקופקסון עדיין היווה 40.2% מהרווח, תחום התרופות הגנריות עלה ל־42.3% מהרווח בלבד למרות רכישת אקטביס, תחום תרופות המקור הנוספות היווה 16.1% ותחום האחרים — שכולל בעיקר את פעילות הפצת התרופות של Anda שנרכשה מאלרגן — היווה 1.4% מהרווח. חולשת התחום הגנרי מותירה השפעה עצומה לקופקסון על רווחי טבע. אבל מבט מעמיק יותר על התוצאות Non-GAAP מראה שהן כוללות סעיפים חד־פעמיים מהותיים, ששיפרו את רווחיות טבע ברבעון, אך אינם צפויים לחזור בעתיד. דו"חות Non-GAAP מאפשרים למשקיעים הבנה טובה יותר של הרווחיות מפעילות שוטפת, אך הבעיה היא שבמרבית החברות הם נוטים להשמיט הרבה יותר הוצאות מהכנסות, ובכך יוצרים הטיה כלפי מעלה של הרווח לאורך זמן. כיוון שדו"חות אלה אינם דו"חות חשבונאיים, יש שיקול דעת רחב לגבי מה שנכלל בהם. מאחר שברבעון הראשון הכלילה טבע בדו"חות הכנסות שאופיין חד־פעמי, נוצרה תמונת רווחיות מעודדת שלא בהכרח משקפת את הרווחיות השוטפת.

הוצאות הנהלה וכלליות ברבעון בדו"חות המתואמים היו 222 מיליון דולר בלבד, וזאת בגלל אירועים חד־פעמיים באופיים: קבלת תשלום על אבן דרך מטקדה (Takeda) על רישיון התרופה Attenukine, וקבלת השבה של הוצאה משפטית בעבר בקנדה. שתי אלה מבוטאות הן בדו"חות לפי הכללים החשבונאיים והן בדו"חות שלא לפי הכללים החשבונאיים כהפחתת הוצאות הנהלה וכלליות. אלמלא השתיים, היו הוצאות הנהלה וכלליות דומות לממוצע ברבעונים האחרונים — 290–300 מיליון דולר ברבעון. בנוסף, תחום מוצרי המקור כלל הכנסות של 75 מיליון דולר מתשלום עבור אבני דרך ששלמה טקדה לטבע על התרופה Ninlaro. שתי הכנסות חד־פעמיות אלה תרמו לרווח התפעולי שטבע הציגה מתרופות המקור.

שילוב ההפחתה החד־פעמית בהוצאות ההנהלה והכלליות וקבלת אבן הדרך על התרופה Ninlaro תרמו לרווח התפעולי המתואם של טבע ברבעון הראשון 140 מיליון דולר, שמהווים 9% מהרווח התפעולי המתואם. לכך יש להוסיף הוצאה נוספת, שמרבית החברות לא מכלילות בדו"חות Non-GAAP, של תשלום מבוסס מניות בהיקף 36 מיליון דולר, שאמנם אין לו השפעה תזרימית, אך יש לו השפעה בדילול חלקם של המשקיעים במניה. לכן, בנטרול הגורמים שנראים לנו חד־פעמיים, שטבע לא נטרלה בדו"חותיה, יתקבלו תוצאות חלשות יחסית לטבע ברבעון הראשון השנה.

מכירת החטיבה הבריטית פגעה באקטביס

שלושה מספרים משקפים את חולשת תוצאות החטיבה הגנרית של טבע ברבעון הראשון. הרווח התפעולי של החטיבה, לפני הוצאות הנהלה וכלליות, הכולל בתוכו גם את פעילות התרופות ללא מרשם, עמד על 779 מיליון דולר בלבד לעומת 649 מיליון דולר ברבעון המקביל — שלא כלל עדיין את תוצאות אקטביס, שמוזגה מאוגוסט 2016. הרווח התפעולי של תחום זה ברבעון הרביעי אשתקד, הרבעון המלא הראשון שכלל את אקטביס, היה 1.075 מיליארד דולר.

העלייה המתונה מהרבעון המקביל נובעת מתרומה נמוכה יחסית של פעילות אקטביס ומירידה ברווחיות הפעילות הוותיקה של טבע. הירידה נובעת מהיעדר השקות גנריות בולטות עם בלעדיות ברבעון זה, משחיקת מחירים בארה"ב ומהפיחות החד במטבע של ונצואלה, שכלל ביטול בפועל של הגנת שער ליבואניות שונות ואיפס את הרווח התפעולי הרבעוני לטבע מוונצואלה. ברבעון הראשון של 2016 הסתכמה התרומה של ונצואלה לרווח התפעולי המשותף של התחום הגנרי והתרופות ללא מרשם ב־67 מיליון דולר. מרבית הגורמים האלה השפיעו על הדו"חות גם ברבעון הרביעי של 2016, ולמרות זאת ירדה רווחיות החטיבה הגנרית בחדות יחסית לרבעון הקודם (ההשפעה של ונצואלה ברבעון הרביעי היתה חלקית, כיוון שביטול הגנת השער התרחש במהלך הרבעון הרביעי).

ההבדל העיקרי בין הרבעון הרביעי של 2016 לרבעון הראשון ב־2017 הוא מכירת עיקר הפעילות הגנרית המקורית של אקטביס בבריטניה ובאירלנד, שהושלמה רק בתחילת 2017. המכירה נבעה מדרישות ההגבלים העסקיים, ולכן כללה בעיקר תרופות גנריות, שהיתה להן תחרות מועטה. נראה כי הפעילויות שנמכרו כללו חלק מהותי מהרווח התפעולי של הפעילות השוטפת המקורית של אקטביס.

במצגת ערב השלמת רכישת אקטביס העריכה טבע כי התרומה של פעילות אקטביס ל־EBITDA בשנה הראשונה תהיה 2.7 מיליארד דולר. בתחזית שטבע נתנה לשנה זו ההערכה לגבי התרומה של אקטביס ל־EBITDA הצטמצמה ל־2.1 מיליארד דולר. כיוון שלפעילות זו יש פחת שנתי של כ־200 מיליון דולר, התרומה הצפויה לרווח התפעולי היא כ־1.9 מיליארד דולר. חלק מההפרש בין התחזיות מוסבר בנכסים שטבע נאלצה למכור וחלק בשחיקת מחירים בתחום הגנרי.

מאז הרבעון הרביעי של 2013 עמד הרווח הרבעוני של התחום הגנרי בטבע, לפני הוצאות הנהלה וכלליות, על 499 מיליון דולר לפחות בכל רבעון. רבעון השיא של החטיבה הגנרית היה הראשון ב־2015, ובו הגיע הרווח התפעולי של התחום הגנרי ל־799 מיליון דולר. את רווחי החטיבה הגנרית ברבעון הראשון השנה לא ניתן לפצל בין הפעילות הוותיקה של טבע לבין זו של אקטביס, אך בהנחה שרווחיות הפעילות הגנרית המקורית של טבע ירדה והשתוותה לרבעון החלש ביותר בשלוש וחצי השנים האחרונות, הרי שתרומת אקטביס לרווח התפעולי היא 260 מיליון דולר בלבד.

התוצאות החלשות של החטיבה הגנרית של טבע ברבעון הראשון מבהירות חלק מהמוטיבציה לרכישת אקטביס. נראה כי בטבע הבינו שהחטיבה הגנרית צפויה לירידה הדרגתית בתוצאות לאחר רווחי השיא של המחצית הראשונה של 2015. רכישת הענק היתה צפויה לתרום לחברה פעילות רווחית מאוד וצבר תרופות גנריות גדול בפיתוח, והמיזוג היה צפוי למנוע הצגת תוצאות עם מגמת ירידה של טבע. אך בפועל התרומה הנמוכה לפי שעה של הפעילות הנרכשת הדגישה את הבעיה ביתר שאת.

התחזית של טבע לרווח התפעולי (לפני הוצאות הנהלה וכלליות) של החטיבה הגנרית השנה היא 4.1–4.3 מיליארד דולר. החברה העריכה שהחצי הראשון של השנה יהיה חלש מהשני בגלל השקות של תרופות גנריות מהותיות בחצי השני ובגלל השפעה גדולה יותר של ההתייעלות והסינרגיה עם אקטביס ככל שאלה יתקדמו. עם פרסום דו"חות הרבעון הראשון הגדילה טבע את ההערכה שלה לגבי היקף החיסכון הכולל בחברה במהלך השנה (בתחום הגנרי ובתחום תרופות המקור), שעיקרו ינבע מהסינרגיה עם אקטביס ב־200 מיליון דולר (יחסית ליעד שפורסם בשנה שעברה) ל־1.5 מיליארד דולר. חלק ניכר משיפור זה צפוי להתבטא כשיפור ברווח התפעולי של החטיבה הגנרית. כדי להבין עד כמה היעד הזה אגרסיבי, תחזית המכירות שטבע נתנה לחטיבה הגנרית השנה היא 13.9–14.4 מיליארד דולר. כלומר, טבע מעריכה סינרגיה של יותר מ־10% ממכירות החטיבה הגנרית. חלק קטן מהחיסכון נובע משיעור מס נמוך יותר, ולכן רק מרבית החיסכון, אם יושג, יגיע כשיפור לרווח התפעולי. כיוון שהסינרגיה תושג באופן הדרגתי השנה, השפעתה על רווחיות החטיבה הגנרית השנה תהיה חלקית, אך היא צפויה להשפיע באופן מלא על הרווחים מ־2018.

מבחינת השקות חדשות, העריכה טבע כי תמכור השנה תרופות גנריות חדשות בחצי מיליארד דולר, ואם תצליח להשיק כמה מוצרים — וכרגע אין ודאות לגבי מועד השקתם — היקף המכירות יהיה גבוה יותר. צפי זה נמוך מהצפי שהחברה פרסמה בשנה שעברה — מכירות תרופות גנריות חדשות בהיקף של 750 מיליון דולר בארה"ב השנה.

נקודת אור יחידה בתוצאות החטיבה הגנרית מגיעה מיפן. מאפריל 2016 יש לטבע מיזם משותף עם טקדה היפנית (51% ו־49% בהתאמה). טקדה הכניסה למיזם כמה תרופות מקור מובילות עם היקף מכירות שנתי של כמיליארד דולר, ומנגד טבע הכניסה את התרופות הגנריות של טבע ביפן. מיזם זה ממנף את מערכת ההפצה של טקדה ביפן לצורך הפצת המוצרים הגנריים של טבע.

לאחר חולשת התוצאות ברבעון הראשון תיאלץ טבע להתמודד עם האתגר הגדול של עמידה בתחזית השנתית לרווחיות החטיבה הגנרית, ולעמידה בתחזית זו תהיה השפעה גדולה על הערך שנובע לטבע מהחטיבה הגנרית ועל האמון ששוק ההון ירחוש להנהלתה.

עמימות בפוטנציאל ההשקות הגנריות

רווחי החטיבה הגנרית של טבע בארה"ב מושפעים מאוד מהשקת תרופות שבעבורן ניתנת בלעדיות למשך חצי שנה לחברה הראשונה שמקבלת אישור לשיווק התרופה הגנרית. בפרק זמן זה החברה הגנרית מתחרה רק מול יצרנית תרופת המקור, ולכן זוכה לשישה חודשים של מכירות גדולות במחיר גבוה. בשנים האחרונות מעניק לעתים ה־FDA בלעדיות משותפת לכמה חברות, שקיבלו אישור שיווק בערך באותו זמן, וזו פגעה מעט בפוטנציאל לטבע מאותן השקות.

בדו"חות הרבעוניים המלאים מפרסמת טבע אינדיקציות לפוטנציאל שהיא רואה מהשקה עתידית של גרסאות גנריות עם בלעדיות, שמתבטא בכמות התרופות שהיא צפויה להשיק ובמכירות של תרופות המקור של אותן גרסאות גנריות. בשנים האחרונות ירד בהדרגה היקף מכירות תרופות המקור שטבע מעריכה כי תשיק להן גרסה גנרית מ־55 מיליארד דולר בסוף 2010 לסכום של 34 מיליארד דולר ברבעון השני של 2016, ערב השלמת רכישת אקטביס. חלק מהירידה נבע מכמות התרופות עם מכירות ענקיות שהפטנטים עליהן צפויים לפוג, וחלק מהתעצמות התחרות.

בדו"חות הרבעון הראשון של השנה דיווחה טבע על כ־230 תרופות בהליך שמאפשר בלעדיות, והעריכה שתקבל אישור לשיווק עם בלעדיות ב־99 תרופות גנריות בארה"ב. לגבי 24 תרופות נוספות העריכה החברה שתשיק אותן בבלעדיות, אם תזכה בהליכים משפטיים מול יצרניות תרופות המקור שלהן.

היקף המכירות השנתי של אותן 123 תרופות מקור הוא כ־60 מיליארד דולר. מצד אחד יש קפיצה יפה בהיקף מכירות התרופות שטבע מקווה שתשיק לגביהן גרסאות גנריות בבלעדיות, אך מנגד יש שינוי מהותי בצורת הדיווח שלה. לאחר רכישת אקטביס היא מצרפת לפוטנציאל התרופות גם כאלה שיש ספק מהותי לגבי השקתן בגלל הליכים משפטיים, ותוספת זו מנפחת את היקף המכירות של תרופות המקור שטבע מעריכה שתזכה לבלעדיות לגביהן. טבע לא מדווחת מה היקף המכירות של אותן 99 תרופות שהיא מעריכה בסבירות גבוהה שתזכה עבורן בבלעדיות. ההפרש בין שני המספרים עלול להיות מהותי, וכך שינוי סמנטי בהצגת הנתונים יוצר עמימות לגבי הפוטנציאל הנובע מההשקות העתידיות.

התאוששות ההשקות של תרופות גנריות על ידי טבע קבלה ביטוי גם באמצע מאי בהשקה בארה"ב של גרסה גנרית לתרופה Glumetza לניהול רמת הסוכר בחולי סוכרת מסוג 2. מכירות תרופת המקור בשנה החולפת הסתכמו ב־1.03 מיליארד דולר, אך גם במקרה זה אין לטבע בלעדיות בהשקה, ולכן היא צפויה לתחרות ערה. כלומר, ההשקה המהותית יותר של טבע ברבעון השני היא ההשקה בבלעדיות של גרסה גנרית לתמיסת העיניים Pataday.

שילוב השקות גנריות אלה, אף שלמרביתן יש כבר תחרות ערה, צפוי להוביל לשיפור קל בתוצאות החטיבה הגנרית ברבעון השני לעומת הראשון. טבע העריכה שבחצי השני של השנה יהיו השקות רבות יותר ומהותיות יותר שיתרמו לרווחי החציון השני.

הנכס העיקרי של טבע הוא החטיבה הגנרית, שאותה אנחנו מתמחרים באמצעות השוואה עם מניית מיילן — חברת התרופות הגנרית הגדולה היחידה שנסחרת באופן עצמאי. גם הפילוח הגיאוגרפי של המכירות דומה יחסית במיילן לזה של טבע. לחברה מוצר מקור מהותי אחד, אפיפן, אך הרווחיות שלו נשחקת בחדות השנה יחסית ל־2016. בנוסף, לחברה פעילות מהותית של תרופות ללא מרשם, שמרביתה הושגה בעת רכישת חברת Meda.

בדומה לטבע, מיילן הציגה תוצאות חלשות ברבעון הראשון, כתוצאה ממיעוט השקות גנריות חדשות ומירידה חדה במכירות האפיפן.

ההכנסות של מיילן ברבעון הראשון עלו ל־2.72 מיליארד דולר, בעוד הכנסות החטיבה הגנרית של טבע היו 3.06 מיליארד דולר. אך כל העלייה נבעה משתי רכישות גדולות שמיילן בצעה ב־2016 — החטיבה הגנרית של רנסנס, הפועלת בתחום מחלות העור ביוני 2016, ורכישת Meda באוגוסט 2016. ללא רכישות אלה מיילן היתה רושמת ירידה בהכנסות יחסית לרבעון המקביל. ה־EBITDA המתואם של מיילן ברבעון היה 813 מיליון דולר, הרווח התפעולי המתואם 711 מיליון דולר והרווח הנקי המתואם היה חצי מיליארד דולר. בניגוד לטבע, הרווח התפעולי המתואם של מיילן הוא אחרי הוצאות הנהלה וכלליות, ולכן, אם נניח שמחצית מההוצאות ההנהלה והכלליות השוטפות של טבע נובעות מהחטיבה הגנרית, מיילן השיגה ברבעון זה רווח תפעולי מתואם גבוה יותר מהחטיבה הגנרית של טבע, למרות ההכנסות הנמוכות יותר של מיילן.

ערך השוק של מיילן בתוספת ההתחייבויות שלה הוא 35.2 מיליארד דולר, ואנו חושבים שהחטיבה הגנרית של טבע — למרות הצפי החלש יותר לשנה הנוכחית לעומת הצפי של מיילן — שווה לפחות כמו ערך הפעילות של מיילן, בזכות ההתנהלות התאגידית הטובה בהרבה של טבע.

בנוסף, ב־2018 טבע כבר תיהנה ממלוא הסינרגיה עם אקטביס, וייתכן שבשנה זו הרווחיות התפעולית של החטיבה הגנרית שלה תשתווה ואף תעקוף את זו של מיילן. להערכתנו, שווי החטיבה הגנרית של טבע הוא 100%–120% מערך הפעילות של מיילן, כלומר, 35.2–42.2 מיליארד דולר.

10 תגובות לכתיבת תגובה