צילום: לע"מ/אבי אוחיון

צילום: לע"מ/אבי אוחיון

אל תסתכל בעוגיית המזל, אלא במה שיש בה

החלטת MSCI להכליל מניות מקומיות מסין במדד השווקים המתעוררים שלה צריכה להביא משקיעים ישראלים לבחון מקרוב את המכשירים הפיננסיים שבהם הם בוחרים – כדי לוודא שהם יודעים מה הם מקבלים

משקיעים ישראלים התעוררו בבוקר ה־21 ביוני וגילו שמאמציה של סין להיכנס למשפחת המדדים המובילה בעולם למשקיעים גלובליים נחלו הצלחה, עם הכרזתה של חברת המדדים MSCI כי מניות A הרשומות בשוק המקומי הסיני יזכו להיכנס למדד השווקים המתעוררים שלה החל ממאי 2018. ב־2015 חש שוק ההון הישראלי את ההשפעה – השלילית בעיקרה – של ההתקדמות מ"שוק מתעורר" ל"שוק מפותח", אך מהן ההשלכות עבור המניות הסיניות, ועבור המשקיעים הישראלים בניירות ערך של שווקים מתעוררים? ובכן, ההשפעה הראשונית תהיה מינורית, אך הסיפור האמיתי כאן הוא מה ששינוי המדד יכול לומר לנו על השקעות בשווקים מתעוררים אחרים, כולל ארצות שאינן ידידותיות במיוחד לישראל.

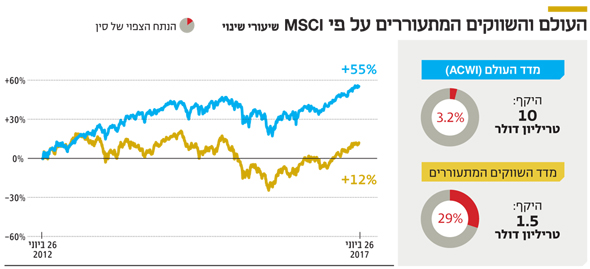

החלטתה של MSCI היא הודעה משמחת עבור השחקנים בשוק הסיני. צעד זה עשוי להגביר עם הזמן את ההשקעות במניות הסיניות הנשלטות על ידי היואן ורשומות בבורסות שנחאי או שנזן במיליארדי דולרים, ולא רק מקרנות ותעודות סל שעוקבות אחר שווקים מתעוררים, אלא גם ממנהלים פעילים המשתמשים במשפחת מדדי MSCI, כולל מדד הייחוס הפופולרי – מדד המניות העולמי ACWI. יש בסך הכל קרוב ל־10 טריליון דולר שמשתמשים במשפחת מדדי MSCI, מתוכם יותר מ־1.5 טריליון דולר קשורים לשווקים המתעוררים.

שקיפות מוגבלת והתערבות ממשלתית

הוספת המניות הסיניות למשפחת מדדי MSCI תחשוף משקיעים גלובליים לשוק סיני, המאופיין עדיין בשקיפות מוגבלת והתערבות ממשלתית תכופה – חלק מהחששות שמנעו בעבר מ־MSCI לכלול את מניות A הסיניות. זו עשויה להיות אחת הסיבות להחלטה של MSCI לנקוט בגישה הדרגתית, תוך הוספת 222 חברות בלבד, שהן גדולות ונזילות יחסית, מתוך מאגר אפשרי של יותר מ־1,400 מניות סיניות, ומבלי לנצל את מלוא שווי השוק של מניות אלה.

המניות שיתווספו הן בעיקרן מניות של חברות גדולות, הנגישות לזרים דרך קשרים של הבורסות הסיניות עם בורסת הונג קונג או בעלות רישום כפול. אלה ישולבו בשני שלבים – במאי ובאוגוסט 2018. בשנה הבאה תחליט MSCI על הדרכים האפשריות להגדלת מספר המניות הסיניות בלבד.

אנו מעריכים כי המניות החדשות שיתווספו יגדילו את משקלה של סין במדד השווקים מתעוררים של MSCI בפחות מ־1%, כאשר כיום משקלה של סין הוא 28%. באופן דומה, משקלן של מניות A שצפויות להיכלל במדד מייצג 0.1% ממדד הבנצ'מרק ACWI (הכולל 48 מדינות), מה שיגדיל את משקלה של סין במדד לכדי 3.2% (פי 9 ממשקל ישראל – 0.35%).

במצטבר, ההכללה במדדי MSCI יכולה לעורר הזרמות כספים למניות סיניות בהיקף של כ־17 מיליארד דולר מעכשיו ועד לסוף שלב הכניסה השני, באוגוסט 2018. לשם השוואה, היקף המסחר היומי הממוצע בשבוע שעבר של בשוק המניות הסיני היה גבוה מ־55 מיליארד דולר, כך שההשפעה הראשונית על השוק תהיה מינורית. ואולם, הכללת מלוא המאגר של מניות A עשויה להגדיל את משקלה של סין במדד השווקים המתעוררים באופן ניכר, עד ליותר מ־44%.

המתחרה העיקרית של MSCI בזירת המדדים הגלובליים, חברת FTSE, כבר הוסיפה את המניות הסיניות מסוג A למדד השווקים המתעוררים והמדד הגלובלי שלה, כך שיש משקיעים גלובליים – בייחוד אלה שהשקיעו בקרנות מדד וקרנות סל של ואנגארד – שכבר חשופים למניות A סיניות.

מניות מסין ב־2018, מניות מפקיסטן כאן ועכשיו

עבור המשקיעים הישראלים במוצרי מדד כמו קרנות סל, קרנות מדד ותעודות סל הרשומות בחו"ל, ההשפעה של שינוי גדול זה תהיה בהתחלה כמעט שלא מורגשת. ראשית, השינוי יהיה קטן ולא יתחיל עד מאי 2018. שנית, כלי המדד המשמשים את רוב המשקיעים הישראלים עבור השקעות בחו"ל מכסים מגוון מדינות, כמו שווקים מפותחים (23 מדינות שעליהן נמנית גם ישראל), שווקים מתעוררים או שווקים אזוריים (כמו אירופה או אסיה). בעשור הקרוב, כשמשקלה של סין במדדים האלה יגדל, הקרנות שיושפעו במידה הרבה ביותר הן קרנות המדדים הפאן־אסייתיות.

ואולם, בעוד שהחלטת MSCI בנושא סין תהיה איטית והדרגתית, היא מדגישה את החשיבות המכרעת של החלטות הסיווג המדינתיות על ידי ספקי המדדים הגלובליים המרכזיים. כאמור, במאי 2010 שוקי ההון של ישראל חוו את חרב הפיפיות של התקדמותה ממעמד שוק מתעורר למעמד שוק מפותח. הדבר הוביל בין השאר להפחתת נפח המסחר בבורסה לניירות ערך בתל אביב. עם זאת, התנאים בבורסה בתל אביב משתפרים, ומשקיעים גלובליים רבים מביטים במגוון המניות הישראליות על ידי הכללת חברות ישראליות הרשומות בחו"ל ושימוש במדדי ייחוס מקיפים.

יתרה מזאת, למשקיעים ישראלים במוצרים העוקבים אחר מדד השווקים המתעוררים של MSCI ומקבילו ב־FTSE כדאי להביט אל תוך המדד כדי להבין מה בדיוק כבר נמצא שם, ומה הם עשויים לקבל בנוסף למניות A הסיניות. למשקיעים הישראלים כדאי אולי לדעת שכ־7% מתיק מדד השווקים המתעוררים שלהם נמצאים בחמש מדינות עוינות לישראל, ושישראלים בדרך כלל מנועים מלבקר בהן אפילו כתיירים? מלזיה, אינדונזיה, קטר ואיחוד האמירויות נמצאות במדדי שווקים מתעוררים מזה כמה שנים, ופקיסטן כבר היתה במדד של FTSE ונוספה ל־MSCI בסוף מאי 2017. באותה הודעה על מניות A הסיניות, MSCI ציינה שהיא שוקלת להוסיף בשנה הבאה גם את ערב הסעודית למדד השווקים המתעוררים.

אפילו אם קשריה הדיפלומטיים של ישראל עם ערב הסעודית ואיחוד האמירויות ימשיכו להשתפר, הכרחי עדיין שמשקיעים ישראלים ידעו מה יש בתוך המדד שלהם. הבנת הסיכונים של התערבות ממשלתית, שחיתות, והתייחסות מפלה אל בעלי מניות מיעוט היא חיונית עבור השקעה רווחית בשווקים הפחות מפותחים של אסיה, מזרח אירופה, המזרח התיכון, אפריקה, ואמריקה הלטינית. לכל הפחות, על המשקיעים לשאול שאלות קשות על משוואת הסיכון לעומת התשואה הכרוכה בחשיפה לשווקים המתעוררים השונים.

השורה התחתונה

הבנת סיכונים של התערבות ממשלתית, שחיתות והתייחסות מפלה אל בעלי מניות מיעוט היא חיונית עבור השקעה רווחית בשווקים המתעוררים

הכותב הוא מייסד ומנהל השקעות ראשי בחברת BlueStar Indexes

לא התפרסמו תגובות לכתיבת תגובה