בשבוע שעבר תיארנו את החטיבה הגנרית של טבע. הצגנו את הירידה ברווחיות החטיבה מאז השיא במחצית הראשונה של 2015, שנבעה מהיעדר השקות גנריות מהותיות. הערכנו גם שהנהלת טבע צפתה את הירידה הזו, ושהיא היתה בעצם הזרז העיקרי לרכישה של אקטביס, החטיבה הגנרית של אלרגן. הראינו את התרומה הנמוכה עד כה של אקטביס לתוצאותיה של טבע, ובנוסף נעזרנו במניה של מיילן כאמצעי השוואה לצורך תמחור החטיבה הגנרית של טבע.

הפרק הראשון: האם יש סיבה לאופטימיות? מניית טבע הגיעה לרגע האמת

כעת, בחלק השני והאחרון של הכתבה, נציג את חטיבת מוצרי המקור של טבע - את החולשה שהיא מגלה בשלושת הרבעונים האחרונים ואת הצפי מהתרופות החדשות שאושרו לאחרונה לשיווק ואלה שנמצאות בשלבי פיתוח מתקדמים.

לסיכום ננסה לתמחר את מניית טבע באמצעות הפעילויות השונות שלה - החטיבה הגנרית, הקופקסון, יתר מוצרי המקור והפעילויות הנוספות - ומזה נחסיר את ההתחייבויות הפיננסיות.

1. ההכנסות מהקופקסון צפויות להיחתך בחצי

הקופקסון, תרופת המקור של טבע לטיפול בטרשת נפוצה, היא המהותית ביותר שיש לחברה, אך פקיעת פטנטים והשקת גרסאות גנריות מאיימות על המכירות שלה. ענקית הפארמה מיילן, שטבע ניסתה לרכוש ב־2015 תמורת 40 מיליארד דולר, היא לא רק המתחרה המובילה שלה בתחום הגנריקה, אלא גם אחת משתי החברות המובילות בפיתוח גרסה גנרית לקופקסון במינון 40 מ"ג בשיתוף עם נאטקו ההודית. השתיים כבר קיבלו אישור לשיווק התרופה במינון 20 מ"ג בגרמניה, ולא ברור אם יקבלו אישור לשיווק גרסת 40 המ"ג בארה"ב. הקבוצה הנוספת שמקווה לקבל אישור FDA לגרסה גנרית לקופקסון 40 מ"ג היא שיתוף פעולה בין סנדוז למומנטה, שכבר השיקה בארה"ב ביוני 2015 גרסה גנרית במינון 20 מ"ג תחת המיתוג Galopta. אך מכירות התרופה הזו נמוכות, כיוון שיותר מ־85% מהחולים עברו למינון הכפול.

אלת המזל נגעה בטבע בפברואר השנה, שכן סנדוז ומומנטה דיווחו על דחייה למועד בלתי ידוע של אישור ה־FDA לגרסת 40 המ"ג. זאת בגלל מכתב אזהרה שהוציא מינהל המזון והתרופות למפעל של פייזר, שבו מבוצע שלב האריזה שלה.

בזירה המשפטית נכשלה טבע עד כה בהגנה על תקפותם של הפטנטים על הקופקסון 40 מ"ג. היא מערערת כעת על החלטה זו, אך הסבירות לשינוי נמוכה. כל מתחרה פוטנציאלית, אם תקבל אישור לשיווק בארה"ב, תצטרך להחליט אם להסתכן בהשקת הגרסה הגנרית שלה, כי תיאלץ לשלם קנס עצום במקרה שטבע תנצח בערעור שלה. האפשרות האחרת העומדת בפניה היא להמתין לסיום ההליך המשפטי, שצפוי במחצית הראשונה של 2018. בגלל שסיכויי הערעור אינם גבוהים, סביר כי אם יתקבל אישור לשיווק תתחיל התחרות הגנרית מיד לאחריו.

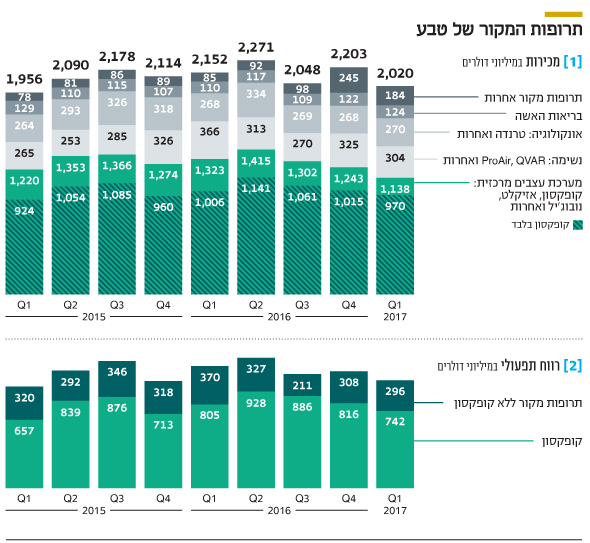

הקופקסון עדיין אחראית לנתח עיקרי מהרווח התפעולי של טבע. ב־2016 עמדו מכירות הקופקסון על 4.22 מיליארד דולר והרווח התפעולי שנבע ממנה על 3.45 מיליארד דולר. מדובר בשנת שיא מבחינת רווחיות התרופה, כאשר העלאות מחיריה בארה"ב יותר מקיזזו הן את הירידה הקלה בנתח השוק, בגלל התחרות מצד התרופות האוראליות לטרשת נפוצה, והן את הפגיעה הקלה מצד הקופקסון 20 מ"ג.

ברבעון הראשון של השנה ירדו מעט הכנסות הקופקסון ל־970 מיליון דולר, והרווח התפעולי ממנה פחת ל־742 מיליון דולר. טבע מנמקת את הירידה בהצטברות מלאים בארה"ב ברבעון הרביעי של 2016, ערב העלאת מחיר הקופקסון בארה"ב בתחילת 2017. בתחילת הרבעון השני גברה התחרות בין התרופות לטרשת נפוצה, לאחר שהתרופה Ocrevus של Roche אושרה לשיווק בארה"ב. זו השיגה יעילות רבה בניסויים להפחתת התקדמות המחלה, ותופעות הלוואי שלה מתונות. עם זאת, במאי דווח על מקרה ראשון של PML (מחלה נדירה ולעתים קרובות קטלנית, הפוגעת במוח. מופיעה לפעמים בעקבות נטילת תרופות לטרשת נפוצה) בחולה שנטל את התרופה, אך כיוון שהטיפול החל רק באפריל, לאחר שלוש שנים של טיפול בתרופה טיסברי, סביר שהאשמה אינה ב־Ocervus. תרופה זו ניתנת בעירוי פעם בחצי שנה, כך שהיא נוחה ממרבית התרופות הקיימות. לכן יש סיכוי טוב שהיא תתפוס נתח שוק גבוה בקרב חולי טרשת נפוצה, בעיקר חולים חדשים וכאלה שהטיפול הנוכחי שלהם אינו מונע את הידרדרות המחלה. התגברות התחרות יכולה לצמצם בהדרגה את נתח השוק של הקופקסון.

בתחזית שסיפקה טבע בתחילת השנה לתוצאותיה הצפויות השנה, היא העריכה כי מכירות הקופקסון, ללא תחרות גנרית, יהיו 3.8–3.9 מיליארד דולר ושהרווח התפעולי לפני הוצאות הנהלה וכלליות מהקופקסון יעמוד השנה על 3.05–3.1 מיליארד דולר. באותו מועד העריכה טבע שכניסת שתי מתחרות גנריות לקופקסון כבר בפברואר השנה היתה גורמת לירידה של 1.2–1 מיליארד דולר בהכנסות מהתרופה. כל רבעון ללא תחרות גנרית לקופקסון צפוי לתרום כ־750 מיליון דולר לרווח התפעולי של טבע, וסכום זה ילך ויפחת בהדרגה בגלל התחרות מתרופות חדשות.

למרות ההערכות האופטימיות של טבע, אנו מעריכים כי כשנה לאחר תחילת תחרות גנרית לקופקסון מצד שתי מתחרות בארה"ב צפויה טבע לאבד להן נתח שוק של 35%–50%, ומחיר התרופה צפוי להישחק ב־10%–20%. לאור שתי הנחות אלה, ייחתכו ההכנסות של טבע מהקופקסון בחצי, והירידה ברווח התפעולי תהיה מהותית אף יותר לרמה של כ־300 מיליון דולר ברבעון - רווח שימשיך להישחק בעתיד.

חשוב לציין כי מצבה המשפטי של טבע בנוגע לקופקסון 40 מ"ג טוב יותר באירופה מאשר המצב בארה"ב, ולכן תחרות גנרית לתרופה באירופה צפויה רק במועד מאוחר יותר.

את הערך הנוכחי שנובע לטבע מהקופקסון אנו מעריכים ב־12–8 מיליארד דולר, כאשר תחרות גנרית לתרופה בשלהי השנה מצד שתי מתחרות תוריד את הערך לסף התחתון של ההערכה. מנגד, אם תתחיל תחרות רק מול יצרנית אחת באמצע 2018, ומתחרה נוספת תיכנס רק בשלהי 2019, הערך יעלה לרף העליון בהערכה שלנו.

2. זרוע תרופות המקור הנוספות לא מתרוממת

בנוסף לקופקסון מוכרת טבע מדי רבעון תרופות מקור בהיקף של 1.1 מיליארד דולר. רווחיות התחום נמוכה בהרבה מזו של הקופקסון, בשל ההוצאות המהותיות לקבוצה רחבה של מוצרים. לכאורה, ירדה רווחיות התחום באופן מתון והדרגתי: מרווח תפעולי לפני הוצאות הנהלה וכלליות של 1.39 מיליארד דולר ב־2014, לסכום של 1.27 מיליארד דולר ב־2015, להיקף של 1.22 מיליארד דולר ב־2016, לצפי לרווח תפעולי של 1.1–1.3 מיליארד דולר ב־2017 - ולרווח תפעולי של 296 מיליון דולר ברבעון הראשון של 2017. אבל בפועל יש ירידה חדה ברווח מפעילות שוטפת של התחום מהרבעון השלישי של 2016. הסיבה לכך שירידה זו אינה מתבטאת בדו"חות היא שתי הכנסות חד־פעמיות: 150 מיליון דולר ו־75 מיליון דולר, שטבע קיבלה ברבעון הרביעי של 2016 וברבעון הראשון של 2017 (בהתאמה) ממכירת זכויותיה לתמלוגים בחזרה לטקדה ומתשלום על השגת אבני דרך על התרופה Ninlaro. בנטרול אותן הכנסות, הרווח התפעולי לפני הוצאות הנהלה וכלליות של מוצרי המקור, ללא הקופקסון, בשלושת הרבעונים האחרונים היה 200–250 מיליון דולר ברבעון - ירידת מדרגה לעומת רווח תפעולי ממוצע של יותר מ־300 מיליון דולר ברבעון בשנים הקודמות. הסיבה לירידה ברווחיות היא תחרות גנרית לכמה תרופות והיעדר השקות של תרופות מקור חדשות ומהותיות.

טבע נוהגת לפרסם מדי רבעון את המכירות המהותיות של תרופות המקור החשובות שלה, אך רשימה זו לא השתנתה בשנים האחרונות. התרופות האחרונות שנכנסו לרשימה היו פרוביג'יל, נוביג'יל וטרנדה, שנוספו ברבעון הרביעי של 2011 בעקבות רכישת ספאלון. זו נועדה בעיקר לחזק את צבר מוצרי המקור בפיתוח, אך העובדה שרשימת מוצרי המקור עם מכירות מהותיות לא התרחבה מאז מבליטה את כישלונה של הרכישה ואת חוסר ההצלחה של טבע לפתח בעשור הנוכחי מוצרי מקור מובילים. ועם זאת, טבע כן השיקה שיפורים למוצרים קיימים, בעיקר בתחום הנשימה, שסייעו לה לשמור על נתח השוק שלה.

התחרות הגנרית מתחילה לפגוע ברווחיות תרופות המקור של טבע. מכירות התרופה נוביג'יל, לטיפול בישנוניות, עמדו ב־2015 על 373 מיליון דולר. גרסה גנרית לתרופה הושקה ברבעון השני של 2016, וברבעון הראשון של 2017 המכירות של טבע כבר קרסו ל־17 מיליון דולר בלבד. בתחילת השנה הושקה בארה"ב תחרות גנרית לאזילקט לטיפול בפרקינסון, ולעומת מכירות של 410 מיליון דולר ב־2016, צופה טבע כי השנה הן יגיעו ל־110–170 מיליון דולר בלבד. טבע זכתה במשפט המגן על הפטנטים לתרופה טרנדה, ולכן התחרות הגנרית לתרופה זו - השנייה בהיקף המכירות של החברה - צפויה רק בנובמבר 2019. אך אף שאין לה תחרות גנרית, צפויה התחרות מתרופות אחרות לשחוק מעט את מכירות הטרנדה, וטבע מעריכה שהן יירדו מ־661 מיליון דולר ב־2016 להיקף של 600–660 מיליון דולר השנה. גם בתחום משאפי ProAir צופה טבע ירידה במכירות מ־565 מיליון דולר אשתקד ל־440–540 מיליון דולר השנה. טבע מעריכה שתהיה יציבות השנה לעומת השנה הקודמת במכירות של QVAR, טיפול מניעתי לחולי אסטמה.

לאור הירידה ברווחיות התחום הזה, הצפי של טבע השנה לרווח תפעולי של 1.1–1.3 מיליארד דולר בו נראה אופטימי. הצפי, כאמור, כולל הכנסה חד־פעמית של 75 מיליון דולר, שכבר התקבלה ברבעון הראשון, וכפי הנראה הוא צפוי לכלול 50 מיליון דולר שהתקבלו מהסכם מסחור ביפן לתרופה לטיפול במיגרנה. המכירות של מוצרי הנשימה ProAir ו־QVAR נפגעו ברבעון הראשון בגלל ירידת מלאים של הלקוחות, ולכן צפוי תיקון כלפי מעלה במכירות אלה ברבעונים הבאים של השנה יחסית לרבעון הראשון. מנגד, המכירות של אזילקט צפויות לרדת בהדרגה עם התעצמות התחרות הגנרית.

סימן קטן לאופטימיות נמצא בעלייה במכירות מוצרי הנשימה, שאינם בקטגוריה של ProAir או QVAR. אלה עלו מממוצע של 59 מיליון דולר לרבעון בשלושת הרבעונים הראשונים של 2016 להיקף של 70 מיליון דולר ברבעון הרביעי של 2016 ול־85 מיליון דולר ברבעון הראשון של 2017.

כדי שמגמת הרווחיות של תרופות המקור הנוספות תשנה כיוון כלפי מעלה, זקוקה טבע להצלחה בשיווק התרופה Austedo לטיפול בהפרעות תנועה הקשורות למחלת הנטינגטון ושל כמה מוצרים בתחום מוצרי הנשימה שהושקו לאחרונה, ובטווח המעט יותר רחוק יותר להצלחה של התרופה למיגרנה Fremanezumab. עד שזה יקרה נראה כי רמת הרווחיות התפעולית של תרופות המקור הוותיקות של טבע, לפני הוצאות הנהלה וכלליות ובנטרול הכנסות חד־פעמיות, תתייצב על פחות ממיליארד דולר בשנה ותתבסס בעיקר על מוצרי הנשימה ועל הטרנדה, שצפויה גם היא לתחרות גנרית שתעלים נתח ניכר מההכנסות בשלהי 2019. טבע מקווה שהפטנט שיש לה לגבי האינפוזיה למתן מהיר של התרופה ישאיר רמת מכירות לא זניחה גם כשתתחיל התחרות הגנרית. בשלב זה נכשלו מרבית הניסיונות להעמיד לטבע זרוע חזקה של תרופות מקור מעבר לקופקסון.

3. הקרב על המיגרנה מתקרב לנקודת הכרעה

תרופת המקור בעלת הפוטנציאל המבטיח של טבע היא Fremanezumab לטיפול במיגרנה. החברה קיבלה את הזכויות לתרופה עם רכישת החברה לבריס ביוני 2014 תמורת 200 מיליון דולר במזומן ועד 625 מיליון דולר על אבני דרך טרום־שיווקיות. שלוש החברות שנמצאות בשלבים מתקדמים מאוד לפיתוח תרופות למיגרנה הן טבע, אלי לילי ופרויקט משותף לנוברטיס ואמג'ן. החלוקה העתידית של שוק גדול זה בין החברות תלויה מאוד במועדי האישור לשיווק של התרופות בארה"ב, ובעיקר במידת יעילותן ובנוחות מתן הטיפול.

טבע פרסמה בסוף מאי תוצאות ניסוי שלב 3 ב־Fremanezumab לטיפול במיגרנה כרונית, שבה סובל המטופל מכאבי ראש לפחות 15 ימים בחודש. בניסוי השתתפו 1,130 מטופלים, ובקרב אלה שקיבלו פלסבו (תרופת דמה) ירדו מספר ימי המיגרנה בחודש ב־2.5 בממוצע. בקרב מטופלים שקיבלו את התרופה, הניתנת בזריקה, פחתו מספר ימי המיגרנה ב־4.6 בממוצע וב־4.3 ימים בממוצע - תלוי במינון שניתן. בשני המינונים ההפחתה במספר ימי המיגרנה היתה מובהקת ברמה גבוהה מאוד מעבר להפחתה שהיתה בקבוצת הפלסבו.

ביוני פרסמה טבע את תוצאות ניסוי שלב 3 במיגרנה ארעית, שהסובלים ממנה חווים פחות מ־15 ימי כאב ראש בחודש. במדגם של 873 מטופלים, שסבלו בממוצע מ־9.1 ימי מיגרנה בחודש, הפלסבו הפחית את מספר הימים לאחר שלושה חודשי טיפול ב־2.2 יום בממוצע. הזרקות של התרופה הפחיתו את מספר הימים ב־3.7 או ב־3.4 - תלוי במינון. גם תוצאות אלה הן מובהקות מאוד, וטבע תגיש בקשה לאישור התרופה בארה"ב בחצי השני של השנה.

המובהקות הגבוהה של תוצאות הניסויים והיעדר תופעות לוואי מהותיות נותנים סיכוי מצוין לאישור התרופה לשיווק ולהגעתה לשוק עוד במהלך 2018.

ל־Fremanezumab יש פטנטים המגנים עליה באירופה עד 2026 ובארה"ב עד 2027. טבע מקווה שתצליח להאריך את תוקף הפטנטים בעתיד. במאי האחרון חתמה טבע עם חברת Otsuka על הסכם מסחור לתרופה ביפן תמורת 50 מיליון דולר, תשלומים נוספים לאחר הגשת התרופה לאישור לשיווק ביפן ולאחר קבלת האישור, ותמלוגים לטבע על ההכנסות העתידיות. את עלות הניסויים ביפן, שבה יש 8.4 מיליון איש הסובלים ממיגרנה כרונית או ארעית, תממן Otsuka. בארה"ב מספר הסובלים הוא 38 מיליון איש, לכן הסכם זה שכולל רק את יפן מבהיר את הפוטנציאל של תרופה זו.

הטיפול במיגרנות מבוסס כיום ברובו על תרופות זולות מאוד להפחתת כאב, ורק כ־13% מהחולים מקבלים טיפול מניעתי. נתח השוק שיבחר בטיפול מניעתי, שיהיה יקר יותר, עדיין אינו ברור, אך מתוצאות הניסויים עולה כי הוא יפחית בכ־40% את ימי המיגרנה ובמקביל יפחית את נטילת התרופות הנלוות.

סימן שאלה נוסף הוא מיצובה של טבע בתחרות הצפויה בין התרופות למיגרנה. ניסויים דומים שערכה אלי לילי בתרופה Galcanezumab לטיפול במיגרנה כרונית ובמיגרנה ארעית השיגו תוצאות דומות לאלה של טבע, אך הם כללו רק טיפול חודשי ולא רבעוני. גם אלי לילי צפויה להגיש בקשה לאישור התרופה בארה"ב בחצי השני של השנה. גם ניסויי שלב 3 בתרופה AMG334 של נוברטיס ואמג'ן במיגרנה ארעית השיגו תוצאות דומות לאלה של טבע. ניסוי שלב 2 בתרופה במיגרנה כרונית השיג תוצאות טובות מאוד, והחברות נמצאות כעת בעיצומו של ניסוי שלב 3 בהתוויה זו.

תחום המיגרנה צפוי להיות מהותי עבור טבע בשנים הבאות, ולכן להתפתחויות בתחום התרופות לטיפול בה - כולל התקדמות מתחרותיה בתחום - צפויה השפעה מהותית על המניה שלה. כאמור, את היקף השוק קשה כרגע להעריך, כיוון שעדיין אין בשוק תרופות דומות, והוא תלוי בהצלחת החברות לשכנע את המערכת הרפואית, את חברות הביטוח ואת החולים ביעילות ובכדאיות הטיפול המניעתי.

4. האם רכישת Auspex תצדיק את עצמה?

ב־2015 רכשה טבע תמורת 3.2 מיליארד דולר את Auspex, המפתחת תרופות עם משך פעולה ממושך בגוף, באמצעות החלפת אטום מימן באיזוטופ דאוטריום. בתחילת אפריל השנה קיבלה טבע אישור לשיווק בארה"ב של התרופה Austedo לטיפול בחולי הנטינגטון, והיא צפויה להתחיל להכיר בהכנסות ממנה מהרבעון השלישי השנה. תרופה זו, מלבד האיזוטופ, מבוססת על התרופה Xenazine מתוצרת Valeant, אך בזכות האיזוטופ תופעות הלוואי של ה־Austedo נמוכות בהרבה, כאשר תופעת הלוואי העיקרית של התרופה המתחרה היא דיכאון.

תופעת לוואי מהותית זו הקטינה את מספר החולים שמתמשים בתרופה, וטבע מקווה שחולים רבים נוספים, שאינם מטופלים כעת, יבחרו ליטול אותה. בעקבות תחרות גנרית שהחלה במחצית השנייה של 2015 קרסו המכירות של Xenazine משיא של כחצי מיליארד דולר בשנה ל־29 מיליון דולר בלבד ברבעון הראשון של 2017, ובנוסף יש מכירות של גרסאות גנריות לתרופה. למרות התחרות הגנרית, מחיר התרופה עדיין גבוה מאוד, והיא נמכרת בארה"ב רק לכמה מאות חולים. טבע השיקה את התרופה Austedo במחיר של 60 אלף דולר לשנה.

ההתוויה השנייה של ה־Austedo, הממתינה לאישור FDA, היא לטיפול בדיסקינזיה מאוחרת, וההחלטה צפויה להינתן ב־30 באוגוסט. גורם שעלול להשפיע על התוויית הטיפול, ובעקבות זאת על המכירות, הוא שלתרופה השפעה על מערכת הדופמין במוח. דיסקינזיה מאוחרת היא תופעה נפוצה בעיקר בקרב חולים שנטלו מינון גבוה של תרופות החוסמות קולטן לדופמין (בעיקר תרופות אנטי־פסיכוטיות), ולכן ייתכן שרופאים יחששו לרשום את התרופה בהתווייה זו.

הפוטנציאל מרכישת Auspex צפוי להתחיל להתגלות במהלך השנה הנוכחית לפי המכירות בפועל של Austedo בחצי השני של השנה, ושאלת האישור לשיווק התרופה לטיפול בדיסקינזיה מאוחרת.

5. מניית טבע במחירה הנוכחי אינה זולה

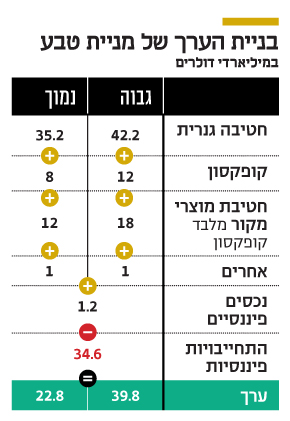

הנכס העיקרי של טבע הוא החטיבה הגנרית, שאותה סקרנו בחלק הראשון של הניתוח הזה. להערכתנו, השווי שלה - בהתבסס על השוואה עם מניית מיילן, ענקית הגנריקה היחידה שנסחרת באופן עצמאי ולא כחטיבה - הוא 35.2–42.2 מיליארד דולר. הנכס השני שתמחרנו הוא הערך של הקופקסון, שאותו הערכנו ב־8–12 מיליארד דולר, והנכס השלישי הוא שאר חטיבת מוצרי המקור של טבע.

הראינו שהרווחים התפעוליים השוטפים של חטיבה זו בשלושת הרבעונים האחרונים, בנטרול הכנסות חד־פעמיות, נמוך ממיליארד דולר בשנה. מנגד, הכרה בהכנסות משיווק התרופה Austedo, שצפויות מהרבעון השלישי, והכנסות מכמה מוצרים קטנים יותר, צפויות לבלום את הירידה ברווח התפעולי. בנוסף, האישור הצפוי לשיווק התרופה למיגרנה עשוי אף להוביל לעלייה ברווחיות התפעולית לקראת סוף העשור. אך בשלהי 2019 צפויה פגיעה נוספת ברווחיות, בעקבות התחרות הצפויה לתרופה טרנדה. לכן יש אי־ודאות רבה בתחום זה, כיוון שהצלחתו תלויה באישורי תרופות מקור חדשות, שהשוק העתידי שלהן אינו ברור דיו.

אנחנו מתמחרים את הערך הנוכחי של חטיבה זו ב־12–18 מיליארד דולר, ואת הנכסים הנוספים של טבע - שהעיקרי בהם הוא מפיצת התרופות Anda - אנו מעריכים בכמיליארד דולר. בתום הרבעון הראשון היו לטבע נכסים פיננסיים נזילים של 1.2 מיליארד דולר ומנגד התחייבויות של 34.6 מיליארד דולר.

ניתוח זה יוצר טווח שווי רחב לטבע, שנע בין 22.8 לבין 39.8 מיליארד דולר. מחיר המניה הנוכחי של טבע הוא 33.31 דולר למניה. לטבע יש כעת 1.017 מיליארד מניות ועוד 3.712 מיליון מניות בכורה. באמצע דצמבר 2018 מניות הבכורה יומרו ל־59.4 מיליון מניות רגילות של טבע (אלא אם מחיר מניית טבע יזנק בחדות, ואז ההמרה תהיה לכמות נמוכה יותר של מניות, אך לא פחות מ־49.5 מיליון מניות).

לכן כמות המניות שיש להביא בחשבון היא 1.076 מיליארד, ושווי השוק הרלבנטי של טבע הוא 35.8 מיליארד דולר. שווי השוק נמצא בטווח הרחב שבין ההערכה האופטימית שלנו לבין ההערכה הפסימית, אך מאחר שהוא גבוה מאמצע טווח ההערכה שלנו, לדעתנו מניית טבע בתמחור הנוכחי אינה זולה. כיוון שעיקר התמחור התבסס על השוואה עם מניית מיילן, ניתן גם לפרש את הקביעה שלנו שמניית מיילן זולה כעת יחסית ממניית טבע. אך גם אמירה זו אנחנו ממהרים לסייג, כיוון שלהערכתנו יש סבירות גבוהה לכך שמיילן לא תעמוד השנה בתחזית הרווח שהציגה.

6. האם אלרגן התעקשה על רכיב מזומן גבוה?

ההכרזה על רכישת אקטביס ביולי 2015, והניסיון קודם לכן לרכוש את מיילן תמורת 40 מיליארד דולר, התרחשו בנקודת השיא של תוצאות טבע. החברה הציגה רווח Non-GAAP גבוה של 4.4 מיליארד דולר ב־2014, שהושג בזכות שמירה על רווח תפעולי לפני הוצאות הנהלה וכלליות של 3.18 מיליארד דולר מהקופקסון, הכנסות שיא מתרופות המקור הנוספות - טרנדה, אזילקט ונובוג'יל - ושיפור משמעותי בתוצאות החטיבה הגנרית יחסית ל־2013. הרווח הנקי Non-GAAP אף השתפר ל־1.2 מיליארד דולר בכל אחד משני הרבעונים הראשונים של 2015, הודות לשתי השקות ענק של החטיבה הגנרית. הקופקסון 40 מ"ג הגיע לנתח שוק גבוה והצליח לדחות את השפעת התחרות הגנרית על הקופקסון 20 מ"ג, וכל התוצאות החזקות ומגמת השיפור לעומת 2013 הזניקו את מניית טבע.

אך להערכתנו, מתחת לפני השטח הסתמנה בהנהלת טבע, בראשות המנכ"ל אז ארז ויגודמן, ההבנה ששיאים אלה לא יישברו בקרוב. בתחילת 2015 ניכרו סימנים לחולשה עתידית בתחום הגנרי בארה"ב, שמתבטאת בירידה הדרגתית במכירת תרופות מקור שטבע מעריכה כי תזכה לבלעדיות גנרית בעבורן. ובדיעבד התברר גם כי מאז הרבעון השלישי של 2015 ועד תום הרבעון הראשון של 2017 טבע לא השיקה בבלעדיות בארה"ב ולו תרופה גנרית אחת עם פוטנציאל גדול. כלומר, משהו בתחום המחקר והפיתוח של החטיבה הגנרית לא השיג את התוצאות המבוקשות. לא סביר שהנהלת טבע לא היתה מודעת לחולשה הצפויה בתחום זה - גם אם לא לעוצמתה. גם תחום מוצרי המקור עמד בפני מצוק פטנטים שהתממש בתחרות גנרית לנובוג'יל ולאזילקט, ומנגד טבע הצליחה להאריך את הבלעדיות של התרופה טרנדה.

הפתרון שבו בחרה טבע באפריל 2015 היה ניסיון לרכישה עוינת של המתחרה מיילן תמורת 40 מיליארד דולר - 20 מיליארד במניות טבע ו־20 מיליארד נוספים במזומן. אך הנהלת מיילן שיצרה גלולת רעל - כנגד האינטרס של בעלי המניות שלה עצמה - מנעה את השלמת העסקה.

ארבע חברות גנריות גדולות היו בעולם ב־2015, טבע, מיילן, סאנדוז (החטיבה הגנרית של נוברטיס) ואקטביס (שהיתה החטיבה הגנרית של אלרגן), וטבע בחרה באקטביס כתחליף למיילן. אך בעסקה זו רכיב המזומן כבר היה 75%, ולא נתפלא אם מי שהתעקשה על כך היתה אלרגן.

לאחר הרכישה הלכו הדברים מדחי אל דחי. הלחץ הציבורי לגבי מחירי התרופות הגבוהים בארה"ב פגע בתמחור של חברות התרופות, השלמת העסקה התעכבה במשך חודשים ארוכים, וטבע נאלצה למכור חלק לא מבוטל מהפעילות הנרכשת בשל דרישות ההגבלים העסקיים. מנגד, הריבית בארה"ב ירדה לשפל ביום סגירת העסקה ואפשרה לטבע גיוס חוב עצום בריבית נמוכה.

לפי המתווה ש

שורטט כאן, מניית טבע היתה יקרה מדי בעת פרסום הכוונה לרכוש את מיילן וההכרזה על רכישת אקטביס. הטענות שנשמעו אז, על כך שטבע זקוקה לרכישה כדי לא להירכש בעצמה, נשמעות בדיעבד בעייתיות. חלק מהותי מהירידה במחיר מניית טבע מאז נובע מההפרש בין תמחור המניה בקיץ 2015, שהתבסס על תוצאות הרבעונים הקודמים ועל צפי אנליסטים להמשך צמיחה, לבין המציאות מאז - ירידה ברווחיות של כל התחומים מלבד הקופקסון. לא נופתע אם בהנהלת טבע היו הערכות שכך יהיו פני הדברים, וכי היתה לכך השפעה על עצם רכישת אקטביס. חלק נוסף מהירידה נבע, כמובן, מהמחיר הגבוה ששולם בעבור אקטביס, ומהשינוי לרעה בתנאי שוק התרופות הגנריות. לפיכך, הרכישה של אקטביס לא הגיעה מעמדת כוח אלא מנקודת חולשה, ולמרות הציפיות הרבות ממנה היא לא סיפקה את התוצאות הרצויות.

הכותב הוא כלכלן בחברת הייטק

צילום: יח"צ

צילום: יח"צ

5 תגובות לכתיבת תגובה