צילום: עמית שעל

צילום: עמית שעל

אג'יו

"הבעיה של התאגידים? הם הצליחו יותר מדי"

מנהלים שמתמקדים במחיר המניה מעל הכל, חברות שחיות מרבעון לרבעון ומשקיעים שרק רוצים תוצאות מיידיות. כבר עשרות שנים מזהירים שעולם התאגידים מקריב את העתיד לטובת הרווח המהיר, אבל אין שום ראיה שזה נכון. פרופ' סטיב קפלן מסביר ל"כלכליסט" למה כולם טועים: "החברות פשוט מנוהלות היטב"

לארי פינק הוא אחד האנשים החזקים בתעשיית הפיננסים העולמית. בלאקרוק, חברת ההשקעות שייסד ב־1998, אחראית היום על ניהול סכום דמיוני של לא פחות מ־5.4 טריליון דולר - הר דולרים שהופך אותה לאחת מבעלות המניות הגדולות של אמריקה התאגידית.

קראו עוד בכלכליסט

הביקורת לא נולדה אתמול

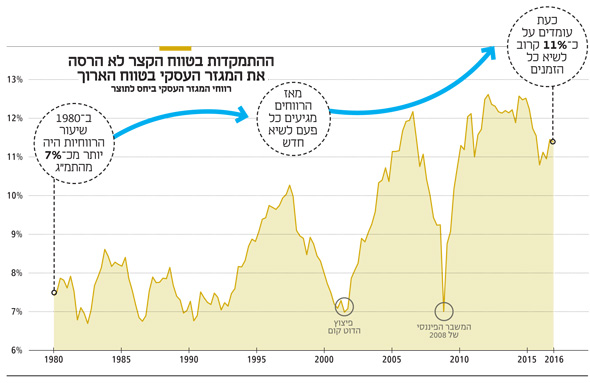

"אנשים אומרים כבר כמעט 40 שנה שארה"ב מוכוונת מדי לטווח הקצר ומקריבה את העתיד למען ההווה", קפלן פותח את הניתוח שלו. ואכן, לא חסרות דוגמאות לתלונות כאלה; "יש לשאול אם נכון לסכן את האינטרסים ארוכי הטווח של השיטה התאגידית ושל הכלכלה הלאומית לטובת ספקולנטים שמעוניינים ברווח מהיר", התריע עורך הדין הנודע מרטי ליפטון ב־1979. "כל מי שעבד עם מנהלים אמריקאים יכול להעיד שהצורך לספק את הרצון של מנהלי הפנסיה בהכנסות גבוהות יותר ברבעון הבא, ועמו החרדה מהשתלטות עוינת, דוחפים את ההנהלות הבכירות לקבל ביודעין החלטות שגויות, שלא לומר התאבדותיות". כתב גורו הניהול פיטר דרוקר ב־1986. "השיטה האמריקאית של הקצאת הון להשקעה - כושלת", קבע פרופ' מייקל פורטר, המומחה המהולל לאסטרטגיה עסקית מהרווארד, ב־1992. ההתמקדות בטווח הקצר היא "אחד הדברים הכי כושלים בשוק היום", קבעה גם מנכ"לית זירוקס אן מלקאהי ב־2005. "אם הייתי יכולה להפוך את זירוקס לחברה פרטית, הייתי עושה את זה אתמול". בקיצור, הביקורת על ההתמקדות בטווח הקצר לא נולדה אתמול - ובדיוק כאן קפלן מוצא את ההוכחה שאין לה רגליים. אם נבואות הזעם של המבקרים משנות השמונים או התשעים היו נכונות, הן היו צריכות כבר להתגשם, והכלכלה האמריקאית היתה אמורה להיות היום על הקרשים. "עכשיו זה הטווח הארוך", מזכיר קפלן. "ואם האנשים האלה היו צודקים, הכלכלה האמריקאית היתה אמורה להיות אסון. אבל למעשה, כשבודקים את הנתונים, מגלים שיחסית לתוצר, הרווחים של החברות קרובים לשיא של כל הזמנים. והם היו בתחתית כשכל הביקורות האלה התחילו". אם בתחילת שנות השמונים, תקופה קשה לכלכלה האמריקאית, רווחי התאגידים עמדו על פחות מ־7% מהתוצר, הרי שבשנים האחרונות הם עברו את ה־12% (ומאז ירדו מעט). אלה לא הביצועים האומללים שמפניהם הזהירו המבקרים.

שאלת מכפילי הרווח

הרווחיות של החברות הציבוריות היא הטיעון המרכזי של קפלן, אבל יש לו עוד ראיות לכך שאין התמקדות יתר בטווח הקצר. כך, הוא מסביר, בין היתר, שאם המשקיעים בבורסה היו מתעלמים מהזדמנויות השקעה ארוכות טווח, מישהו אחר היה מנצל אותן, למשל קרנות הון סיכון, שאופק ההשקעה שלהן הוא כשבע שנים. "קרנות הון סיכון משקיעות בתחומים כמו טכנולוגיה עתידנית, והמנהלים שלהן מתוגמלים היטב אם ההשקעות מוכיחות את עצמן. אם היו הזדמנויות ענק, הקרנות הללו היו אמורות לרשום תשואות שלא ייאמנו. אבל תעשיית ההון סיכון ידעה תשואות כאלה בתקופה אחת בלבד - בזמן בועת הדוט.קום, ואחר כך, כשהבועה התפוצצה, התשואות היו גרועות מאוד. מאז התעשייה רווחית, אבל לא נראה שיש כמות אדירה של כסף שנשארה על השולחן ואף אחד לא לוקח אותה, כפי שטוענים אנשי הטווח הקצר".קרנות ההון סיכון המצליחות באמת דווקא מציגות ביצועים ממש טובים.

"זה נכון. מנגד, כשהקרנות שנמצאות בטופ של התעשייה מגייסות יותר כסף, הן לא מצליחות לרשום את אותם ביצועים. זה לא שאפשר לבצע את אותן השקעות בקנה מידה גדול יותר". במילים אחרות, אין פה הזדמנות פז להשקעה בטווח הארוך שאיש לא מנצל. ולראיה, למעט בועת הדוט.קום, כבר 35 שנה שסך ההשקעות בתעשיית קרנות ההון סיכון האמריקאית נע בין 0.1% ל־0.2% מסך שווי המניות הנסחרות בבורסה בארה"ב.

גם בבורסות קפלן מוצא ראיות לטענה שלו, וליתר דיוק, במכפילי הרווח הגבוהים שבהם החברות נסחרות כיום. מניות מדד S&P 500 נסחרות כיום במכפיל ממוצע של 25 לעומת ממוצע היסטורי של 15. "כשמחיר מניה גבוה ביחס לרווחי החברה, זה אומר שאנשים מצפים שהרווחים שלה יקפצו בעתיד. לעומת זאת, אם המשקיעים חושבים שהרווחים לא יצמחו מאוד - היחס הזה אמור להיות נמוך". לפי הטיעון של קפלן, המשקיעים אמורים לחשוש שחוסר ההשקעה היום ימנע ביצועים טובים מחר. "ולכן, אם לוקחים ברצינות את טיעון הטווח הקצר, מכפיל הרווח אמור להיות נמוך". כרגע, ההפך הוא הנכון. קפלן מודה שיש גורמים אחרים שמשפיעים על מכפילי הרווח בבורסות, למשל מהלכי הבנקים המרכזיים להצפת השווקים בכסף. אבל גם בניכוי גורמים כאלה, הוא אומר, עדיין "מאוד קשה להבין למה מכפילי הרווח ברמות גבוהות היסטורית, ולא ברמה נורמלית".

לקינוח הוא מזכיר חברות שהשוק מתמחר ביוקר אף שאין להן הישגים מיידיים. "חברות כמו אמזון הפסידו כסף לאורך הרבה זמן. המניה של אמזון מתומחרת מאוד גבוה, ויש גם הרבה חברות ביוטק שמנפיקות אחרי שהן עברו מבחנים קליניים, בלי הכנסות, והשוק נותן להן הערכות שווי מאוד גבוהות. כך שלפעמים השוק נותן שווי מכובד לטווח ארוך".

כלומר מתברר שהשוק לא מעניש חברות שמסתכלות מעבר לרבעון הבא?

"נכון. כשיש סיבות טובות להסתכל מעבר אליו".

חברות לא מוצאות איפה להשקיע

הנה נתון שבכל זאת עשוי לאתגר את קפלן: כבר שנים שההשקעה של המגזר הפרטי מצויה בשפל (למעט זינוק זמני בתקופת בועת הסאב־פריים). המשמעות היא שחברות משקיעות פחות בציוד מתקדם או במפעלים חדשים, ולכאורה, זה בדיוק מה שהזהירו מפניו נביאי הזעם - החברות לא מתמקדות מספיק בעתיד. "נכון שההשקעה בציוד במגמת ירידה, ואנשים מודאגים מזה", מודה קפלן. "חלק מהירידה נובע מהעובדה שאופי העסקים השתנה מאוד, וחלקה מסיבות חשבונאיות: הרבה מההשקעה היא בטכנולוגיות מידע, ונרשמת בספרי החשבונות תחת סעיף הוצאות, ולא בתור השקעה".

ועדיין, אפשר לטעון שחברות משקיעות פחות.

"השאלה היא אם יש משהו להשקיע בו. אני מכהן בכמה דירקטוריונים, וההתרשמות שלי היא שלחברות יש רצון להשקיע ולמצוא אפיקי השקעה בתעשייה שלהן, והן לא מוצאות הזדמנויות. אם היו מסביב הרבה פרויקטים טובים, חברות היו משקיעות בהם. אבל זה טיעון שקשה מאוד להוכיח. בכל מקרה, כבר יצא לי לדבר עם כמה חברי דירקטוריון, שאומרים דברים בסגנון: 'אנחנו משקיעים כפי שנראה לנו נכון. השווקים הציבוריים לא מונעים מאיתנו להשקיע במה שנראה לנו כמו השקעות טובות'".

"בחלק מהתעשיות", ממשיך קפלן, "יש פחות הזדמנויות השקעה. באחרות, במיוחד בביוטק ובמדעי החיים, יש מהלכים שניתן לעשות ואנשים אכן עושים אותם; הם היו עושים יותר אם לא היה כל כך יקר לאשר תרופות. אבל זה כבר סיפור רגולטורי, שבו הממשלה מקשה על החברות". גם את הטענה של קפלן, שלפיה הרווח הגבוה של החברות מעיד על יעילות, אפשר לאתגר. בתקופה האחרונה מתפרסמים עוד ועוד מחקרים שמצביעים על בעיית ריכוזיות גוברת במשק האמריקאי, ולא רק בו. בשורה ארוכה של תעשיות, מספר קטן של חברות הולכות ומשתלטות על השוק ורושמות רווחים חריגים. ההתפתחות הזאת, הסביר פרופ' ג'ון ואן רינן בראיון ל"כלכליסט" בחודש שעבר, עשויה להוביל גם לפחות השקעה ודינמיות בכלכלה. קפלן לא ממהר לפסול את האפשרות שהריכוזיות הגוברת היא בעיה, וגם עשויה להסביר חלק מרווחי השיא של התאגידים בימינו. "אנחנו צריכים לחכות ולראות. חלק מהסיפור הוא חברות כמו גוגל, פייסבוק ואפל, שדווקא מספקות ערך אדיר לצרכנים, וצריך לחכות ולראות אם הדומיננטיות שלהן משפיעה על הדינמיות של הכלכלה. בשנות השבעים אנשים אמרו אותו דבר על IBM, ומגזר הטכנולוגיה דווקא היה די דינמי באותה תקופה, ובסוף שנות התשעים אמרו אותו דבר על מיקרוסופט, וגם אז מגזר הטכנולוגיה היה די דינמי".

אבל נגד מיקרוסופט היתה חקירת הגבלים עסקיים.

"אם זה מה שיידרש, יהיו הגבלים עסקיים נגד גוגל ופייסבוק. בשביל זה יש ממשלה. בכל מקרה, אני אישית הייתי מצפה להמשיך ולראות דינמיות, כי הטכנולוגיה בתחומים כמו מדעי החיים היא לא תיאמן, וגם חזון הבינה המלאכותית הולך ומתממש".

מגלה סימפטיה למנכ"לים

למה שמנהלים יתמקדו בדו"חות הרבעוניים ובביצועים לטווח הקצר? אולי בגלל שזה משתלם להם - יש להם אופציות. מאז שנות השמונים, ובמיוחד מאז שנות התשעים, שכר המנהלים בנוי כך שישקף, בין היתר, את ביצועי המניה, מה שהוביל לזינוק אדיר של מאות אחוזים בשכר המנהלים. הרעיון המקורי היה ליצור זהות אינטרסים בין המנהלים לבעלי המניות שלהם, אבל התוצאה, לפי המבקרים, היא שהמנהלים מתומרצים להתמקד במחיר המניה היום ולא בעתיד החברה מחר; הם ממילא כבר יהיו במקום אחר."יש כאן שתי שאלות", אומר קפלן על שכר המנהלים שיצא משליטה. "האם רמת השכר גבוהה מדי, והאם נכון לתגמל בהתאם לביצועים. אם עושים זאת נכון, תגמול עבור ביצועים זה טוב. אף אחד לא רוצה לתמרץ מנהלים לבצע הונאה או להקפיץ מלאכותית את הביצועים באופן זמני. אבל אם מכריחים אותם להחזיק במניות לאורך תקופה, ומאפשרים להם לממש רק חלק בכל פעם, לחבר'ה האלה אכפת מהטווח הארוך".

ומה לגבי רמת השכר?

"לגבי זה לא שוררת הסכמה. המנכ"ל הממוצע של חברה במדד S&P 500 מרוויח בשנה 12 מיליון דולר בימינו, שזה הרבה כסף, אם כי מדובר בשכר נמוך יותר לעומת זה שבשנת 2000, אז השכר הממוצע היה קרוב ל־20 מיליון דולר של ימינו, בעיקר בגלל מנהלים בקצה העליון של התפלגות השכר שקיבלו מענקי אופציות ענקיים בסוף שנות התשעים. האם 12 מיליון הוא המספר הנכון? פה אני מגלה יותר סימפטיה למנכ"לים מאשר הרבה אנשים אחרים".

קפלן מזכיר ששותפים בחברות ייעוץ כמו מקינזי, למשל, מרוויחים 3–5 מיליון דולר בשנה. "המקומות שמהם מגיעים אנשים מוכשרים, שיכולים להיות מנכ"לים, הם בין היתר חברות ייעוץ כמו מקינזי, BCG או ביין. כדי להביא אותם צריך לשלם יותר. לשותף בחברת ייעוץ כפופים אולי 50 עובדים, ואם פרויקט הייעוץ נכשל, הוא לא ימצא את עצמו על העמוד הראשון של 'כלכליסט' או של 'הוול סטריט ג׳ורנל', אלא ימשיך לפרויקט הבא. למנכ"ל חברת S&P יש 20–30 אלף עובדים, ואם הוא מפשל, הוא על העמוד הראשון, והחיים שלו מאוד לא נעימים. כך ששכר של 10–12 מיליון דולר נראה לי בסדר. זה מחיר השוק, וזה שוק גלובלי".המשקיעים האקטיביסטים לוחצים

לסיכום, אני מבקש מקפלן לקחת צעד אחורה, ולהסביר למה בעצם, לאור כל מה שהוא מתאר, אנשים מתלוננים שחברות מתמקדות בטווח הקצר. "ראשית, כשחברה מדווחת על תוצאות רבעוניות רעות, מחיר המניה יורד", אומר קפלן. "דרך אחת להגיב לירידות היא להגיד 'אוי אלוהים, אנשים מגיבים לכל 'שיהוק' בביצועים לטווח הקצר'. אבל העובדה היא שבדרך כלל רבעון עם הכנסות גרועות משקף לא רק בעיה לטווח קצר, אלא גם בעיה לטווח ארוך. רבעון ממש גרוע מעיד שמשהו לא בסדר עם העסק, ומחיר המניה אכן צריך לרדת. אנשים אומרים לעצמם שאין לדו"חות האלה קשר לטווח הארוך, אבל זו טעות". "שנית, יש באמת משקיעים אקטיביסטים שמפעילים לחץ על חברות. ולפעמים, לאנשים לא נוח להודות שהם לא מנהלים את החברה בדרך הנכונה", הוא מסביר. "לפעמים האקטיביסטים טועים, כמובן, אבל לפעמים הם צודקים. כשהם באים לחבר דירקטוריון ואומרים שהוא עושה עבודה לא טובה, התגובה שלו תהיה להגיד, 'הם מסתכלים על הטווח הקצר, ולטווח הארוך המצב טוב'. אבל בחלק מהמקרים הטווח הארוך לא טוב וגם הטווח הקצר לא טוב. לכן האקטיבסטים מגיעים. "והסיבה השלישית, וזו תופעה שראיתי, היא שלפעמים חברות נכנסות למעגל שבו ההנהלה חושבת שבוול סטריט רוצים צמיחה לטווח הקצר, ואז החברה מנסה לייצר כזאת צמיחה, ואז בוול סטריט יודעים שההנהלה מנסה ליצור אותה, וכשהיא לא מצליחה, מחיר המניה נפגע - כי בוול סטריט יודעים שההנהלה לא הצליחה להשיג את הצמיחה לטווח הקצר שהבטיחה. התוצאה היא שהחברה תקועה על הליכון שהיא לא היתה חייבת לעלות עליו מלכתחילה".אחת הטענות היא שההתמקדות בהתייעלות הבלתי פוסקת דחפה חברות למיקור חוץ לחתוך הוצאות בכל דרך אפשרית, ושינתה את אופיין לחלוטין.

"זה אולי נכון. אבל הטענה של מבקרי ההתמקדות בטווח הקצר היתה שהיא תהרוג את החברות הללו - וזה לא קרה. האם זה טוב או רע? זו שאלה קשה יותר".

ובכל זאת, אתה מתאר מציאות שבה החברות יעילות ורווחיות, ושכר המנהלים נקבע בשוק תחרותי. לאור תוצאות הבחירות במדינות מערביות בשנים האחרונות, נראה שחלקים נרחבים באוכלוסייה המערבית לא מרוצים מהמציאות הזאת. "קודם כל, צריך לוודא כמה מהרווחיות הזאת היא תוצאה של יעילות, וכמה ממנה נובע מטקטיקות לא תחרותיות, ולעבוד על ההיבט הזה. אחר כך צריך לבדוק איך אפשר לפתור את הידלדלות מעמד הביניים. זה אתגר ממשלתי", אומר קפלן, ומזכיר, על קצה המזלג, כיוונים אפשריים למדיניות ציבורית. "צריך ליצור תמריצים למעסיקים, ליצור תמריצים לצאת לעבוד, וגם לוודא שיש רשת ביטחון חברתית - אבל לא כזו שמעודדת אבטלה. למשל, הייתי מוודא שקל לשכור אנשים ולא הייתי מתעסק עם שוקי העבודה על ידי העלאת שכר המינימום, כפי שחלק מהאנשים מציעים. מנגד, הייתי נותן תמריצים לעבוד. בארה"ב, למשל, יש בעיה עם קצבת הנכות: הרבה אנשים מקבלים קצבת נכות, וכשהם מתחילים לעבוד, הם מאבדים אותה לחלוטין. כדי שיהיה להם תמריץ לחזור לעבוד, צריך לוודא שהם יאבדו רק חלק מהקצבה שלהם. לדעתי, הדמוקרטים לא תמיד צודקים לגבי התמריצים לעבוד, ואילו הרפובליקנים לעתים מזלזלים מדי ברשת הביטחון. אבל אלה בעיות קשות", קפלן מודה. "אם היה לי פתרון, כבר הייתי משווק אותו. מה שהייתי רוצה זה שאנשים יימנעו מצעדים טיפשיים. אבל אני לא יכול לומר מה יתקן את המצב".התחלנו את השיחה בכך שהתאגידים מאוד רווחיים ומאוד יעילים. זה צירוף הכרחי, או שאולי הם יכלו להגיע לרווחיות גם בלי התייעלות חסרת פשרות?

"זה אני כבר לא יודע. אבל זה כבר דיון מאוד שונה מהדיון בטווח הקצר לעומת הטווח הארוך".

17 תגובות לכתיבת תגובה