צילום: אוראל כהן

צילום: אוראל כהן

מדד המחירים לחודש אוגוסט והר הדולרים הפילו את תשואות האג"ח הממשלתיות

הירידה במדד המחירים ורכישות הדולרים המאסיביות של בנק ישראל גרמו למשקיעים להבין כי הריבית במשק לא תעלה – ולנהור אל האג"ח הממשלתיות

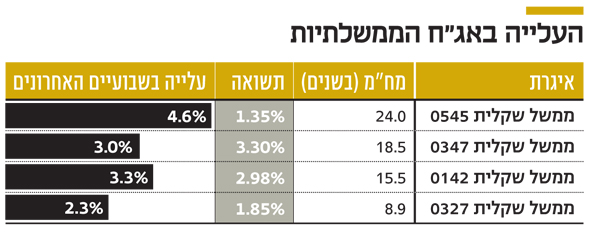

מחיריהן של האג"ח הממשלתיות הישראליות רשמו רצף עליות מרשים בשבועיים האחרונים. הארוכות שבהן עלו בשבועיים האחרונים בלבד ב־3%–4%. עליית המחיר מסמנת ירידה בתשואה, מכיוון שבאג"ח קיים יחס הפוך בין התשואה למחיר. אג"ח ממשלתית שקלית עם מח"מ של 18.5 שנה עלתה בשבועיים בשיעור של 3%, ואג"ח ממשלתית צמודה עם מח"מ של 24 שנים זינקה בתוך שבועיים ב־4.6%.

קראו עוד בכלכליסט

אחד הגורמים שדחפו את העליות היה מדד המחירים לצרכן ליוני, שפורסם ביום שישי האחרון, שהראה ירידה של 0.7%. נתון זה מספק לבנק ישראל סיבה נוספת לדחות את העלאת הריבית הצפויה במשק, שעומדת כבר שנתיים וחצי על 0.1%. אך לא רק המדד הביא לעליות. בתחילת החודש פרסם בנק ישראל את יתרות המט"ח שלו, שעומדות על 108.7 מיליארד דולר. זהו סכום עצום שבנק ישראל רוכש בשביל לנסות להחליש – בינתיים ללא הצלחה יתרה – את השקל.

מזה כשבע שנים בנק ישראל לקח על עצמו את תפקיד "מחליש השקל", בשביל לסייע לייצוא. למרות הרכישות העצומות והר הדולרים שנצבר בבנק המרכזי, השקל מפגין עוצמה יוצאת דופן. באופן פרדוקסלי, הפעולה יוצרת את האפקט ההפוך - היתרות העצומות של בנק ישראל, יחד עם ביצועים טובים של כלכלת ישראל, משדרות עוצמה כלפי משקיעים זרים ומביאות בכך בעקיפין להתחזקות השקל.

הירידה במדד, יחד עם קופת הדולרים העצומה של בנק ישראל, גורמות למשקיעים להבין כי בנק ישראל לא ימהר להעלות את הריבית. זאת, מכיוון שהעלאת הריבית על השקל תגרום להתחזקו עוד יותר - פעולה המנוגדת לקו הפעולה של בנק ישראל. כך, עם 109 מיליארד דולר בקופה, כשהשוק לא רואה באופן העלאת בעליית ריבית - משקיעים נוהרים לאג"ח הממשלתיות ארוכות.

בעקבות זאת, לראשונה מזה כשנתיים אג"ח ישראליות נסחרת בתשואה נמוכה משמעותית בהשוואה לאג"ח אמריקאית – וירדו לרמות התשואה של טרום עידן טראמפ. התשואה על אג"ח ממשלתית שקלית גנרית עמדה אתמול על 2.05% – הרמה הנמוכה מאז אוקטובר 2016 – בעוד אג"ח אמריקאיות נסחרות בתשואה שנעה סביב 2.3%.

לא רק שהפער מול האג"ח האמריקאיות גדל, מהלך ירידת התשואות אף חריג ביחס לעולם. רמות התשואה באג"ח האמריקאיות רחוקות רק מעט מהשיא של דצמבר 2016 – אז הן נסחרו בתשואה של 2.65% – אך גבוהות מאלה שהיו בנובמבר 2016, שהיו סביב 1.8%. עד לבחירות בארה"ב בנובמבר 2016, כאשר נבחר הנשיא דונלד טראמפ נסחרו איגרות החוב הממשלתיות האמריקאיות בתשואות נמוכות של כ-1.5%, ואיתן נסחרו איגרות החוב של גרמניה בתשואה שלילית או אפסית לסירוגין.

נובמבר 2016 נתן את האות לשינוי מגמה בשוק איגרות החוב הממשלתיות. איגרות החוב רשמו ירידות שערים, דבר המתבטא בעליית תשואות (באג"ח מתקיים יחס הפוך בין התשואה למחיר: כאשר המחיר יורד, התשואה עולה), בעקבות הערכות כי ממשל טראמפ ישקיע מאות מיליארדי דולרים בבניית תשתיות ברחבי המדינה ויקצץ במסים — שני תהליכים שעשויים להביא לאינפלציה ולשחיקה בתשואה הריאלית של האג"ח.

בינתיים בארה"ב סערת טראמפ מעט נרגעה, אך עדיין תשואות האג"ח נותרו גבוהות ביחס לתקופה שלפני הבחירות. מגמה דומה חלה גם על איגרות החוב הגרמניות, הן נסחרו כיום בתשואה של 0.55% - הרמה הגבוהה מאז ינואר 2016. לעומתן בישראל חזרו האג"ח לרמות השפל טרום עידן טראמפ. מה שמראה את הביטחון של המשקיעים בדחייה של העלאת הריבית מעבר לאופק הנראה.

לא התפרסמו תגובות לכתיבת תגובה