צילום: שי סלינס

צילום: שי סלינס

השורה התחתונה

המשקיעים כבר לא מחכים לטראמפ ומקווים שהדלק יגיע משיפור ברווחי החברות

ההבטחות של נשיא ארה"ב לרפורמות הובילו לראלי בשווקים, אך לא מומשו. עכשיו זה הזמן להשקעה אקטיבית

השבוע שעבר האיר פנים למשקיעים בבורסה. מדד ת"א־125 עלה בכ־0.3% ומדדי האג"ח רשמו עלייה של עד 1.2%. אפילו משקיעי המט"ח זכו לשבוע חיובי, כשהדולר התחזק ב־0.5% והיורו ב־2.5%. גם בארה"ב המשיכו המדדים המובילים להיסחר באווירה חיובית, תוך ירידת תשואות באג"ח האמריקאיות מ־2.32% לכ־2.23% בסוף השבוע.

מתחילת השנה עלה מדד S&P 500 בכ־10%, ונראה שחרף מכפיל הרווח הגבוה, המשקיעים ממשיכים להביע אמון במדד המניות המוביל בארה"ב.

מכפיל הרווח של רוברט שילר, המחלק את שווי השוק המצרפי ברווח המצרפי הממוצע בעשר השנים האחרונות, עומד על 30.3. בעבר נרשמו רק שתי תקופות שבהן נסחר המדד במכפיל זה או גבוה ממנו: הראשונה היתה ב־1929, לפני המשבר המפורסם בהיסטוריה; השנייה היתה בשנת 1999, כשמונה חודשים לפני פיצוץ בועת ההייטק. בשנת 1999 הגיע מכפיל שילר ל־44.19, כך שתיאורטית יש לו עוד לאן לטפס. זאת במיוחד נוכח העובדה שהריבית האלטרנטיבית היום נמוכה משמעותית מבעבר. עם זאת, אין ספק שמבחינה רציונלית שוק המניות האמריקאי, שהוא כיום מהיקרים בעולם, זקוק לדלק כדי להמשיך ולעלות.

אחד המקורות החשובים ביותר לתדלוק המדדים היה אמור להיות דונלד טראמפ. הנשיא חרת על דגלו טיפול ממוקד בפריון האמריקאי הנמוך, בכושר התחרות של החברות ובהכנסה הפנויה של הצרכן. הפריון מייצג את סך התפוקה שמייצר המשק האמריקאי בשעת עבודה.

בשנת 2016 צמח הפריון האמריקאי ב־0.2% בלבד, לאחר שבשנות ה־50 של המאה הקודמת צמח בממוצע בכ־2.1%. המצב דומה לעובד שלא מגדיל את ערכו ועדיין מצפה ששכרו יעלה. כלומר, ללא עלייה בפריון, קשה לצפות להמשך צמיחה כלכלית. אחת הדרכים הטובות להאצת הצמיחה בפריון היא השקעה בתשתיות. כל מי שגר במרכז הארץ יודע כמה זמן הוא מבזבז בכבישים וכמה תפוקה הוא יכול היה לתת לו היה מקצר את משך העמידה בפקק, למשל.

בנאום הניצחון שלו דיבר טראמפ על בניית אמריקה מחדש. תהליך זה אמנם לוקח שנים, אבל לפחות הוא היה מייצר תקווה לעתיד. טראמפ הדליק את השווקים גם בתוכניתו להקטין את מס החברות מ־35% ל־15%. גם התוכנית לצמצום רגולציה התקבלה באהדה בוול סטריט, והמשקיעים החלו לתמחר זאת בשווי המניות.

עכשיו, כשמתברר שאף שיש לו רוב רפובליקני בקונגרס, טראמפ לא מצליח לבטל את תוכנית הבריאות אובמה־קר, עולים סימני שאלה לגבי סיכוייו להצליח להעביר רפורמת מסים מקיפה, או תוכנית משמעותית להשקעה בתשתיות. בצד החיובי, נראה שהמשקיעים מסתדרים לבד והם הפסיקו לקשור בין עליות בשוק למדיניות העתידית של הממשל הרפובליקני. מה שמעסיק כעת את המשקיעים הוא הסביבה המאקרו־כלכלית והביצועים הכספיים של החברות, המתפרסמים בימים אלה.

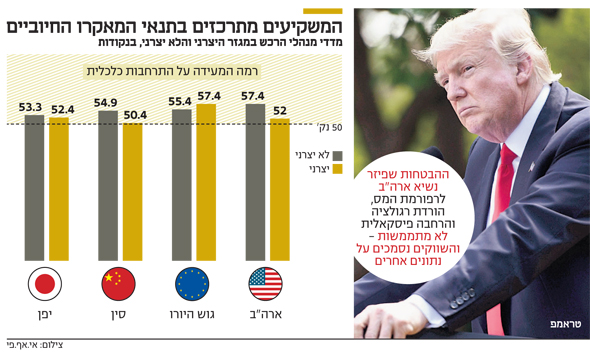

מבחינת נתוני המאקרו, נראה שהתנאים ממשיכים להיות מעולים. מרבית האפיקים ממשיכים ליהנות משילוב נדיר בין התאוששות כלכלית כמעט בכל המדינות העיקריות בעולם, לחשש של הבנקים המרכזיים לשנות את המדיניות המאוד מרחיבה שלהם. זאת כדי לא להרוס את מה שהם בנו בתשע וחצי השנים שחלפו מאז משבר האשראי הגדול. מדדי מנהלי הרכש בסקטור היצרני ושאינו יצרני מצויים ברמה הגבוהה באופן משמעותי מ־50 נקודות, רמה המעידה על התרחבות כלכלית.

עונת הדו"חות בארה"ב נפתחה בצורה חיובית. נכון לסוף השבוע, כ־75% מתוך 80 החברות שכבר פרסמו דו"חות הצליחו להכות את ציפיות האנליסטים בשורת הרווח, ומדד ה־S&P 500 הוסיף כ־2% מתחילת החודש. אולם עד שכל החברות יחשפו את תוצאותיהן, מוקדם לקבוע אם עונת הדו"חות מעידה כי החברות האמריקאיות יכולות לספק למשקיעים את הדלק ההכרחי להמשיך קדימה, חרף התמחור המאתגר של לא מעט מניות.

המשקיעים במדדי המניות באופן פסיבי זקוקים לדלק נוסף כדי להגדיל את תיק ההשקעות שלהם. התקווה הגדולה היא שהדלק יגיע משיפור נוסף ברווחי החברות. ברמת המחירים הנוכחית, כל חברה שתאכזב צפויה לתגובה אגרסיבית מהשוק. החודשים האחרונים מלמדים שדווקא המשקיעים האקטיביים, שבוחרים את המניות והאג"ח הקונצרניות באופן סלקטיבי ודינמי, מצליחים להשיג תשואות גבוהות שעולות בהרבה על מדדי הייחוס.

השורה התחתונה:

מכפיל הרווח של רוברט שילר, המחלק את שווי השוק המצרפי ברווח המצרפי בעשור האחרון, הוא 30.3. הוא הגיע לכך רק לפני משבר 1929 ולפני פיצוץ בועת ההייטק

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

תגובה אחת לכתיבת תגובה