צילום: שי סלינס

צילום: שי סלינס

השורה התחתונה

המדדים החדשים ישדרגו את התל בונד־שקלי, אך לא ישפיעו על תמחור הזרות בטווח הארוך

בצל ההודעה על מדד שקלי חדש ללא חברות זרות, איבדו האג"ח האמריקאיות 0.7% בשבוע, כשיתר האג"ח בתל בונד־שקלי עלו ב־0.1%

חום יולי־אוגוסט לא מנע מהנהלת הבורסה להשיק שני מדדי תל בונד חדשים, שנועדו לפלח במדויק יותר את תל בונד־שקלי ובכך לספק למשקיעים כלים טובים יותר לניהול כספם.

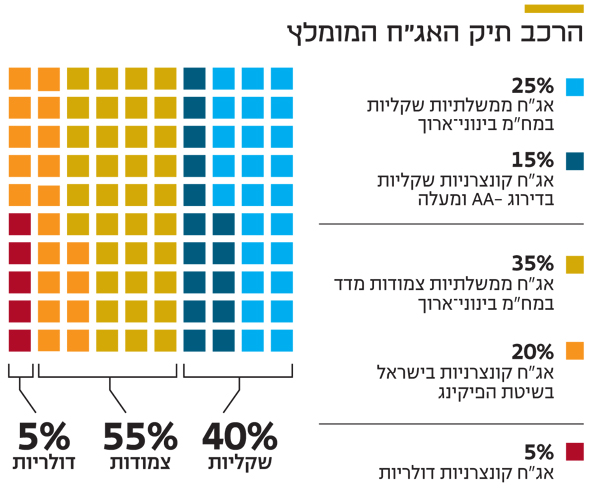

ב־16 ביולי הושק מדד תל בונד־גלובלי, וב־20 באוגוסט יושק מדד תל בונד שקלי־50. מדד תל בונד־שקלי מורכב כיום מ־115 אג"ח, 25 מתוכן הונפקו על ידי חברות שהקשר העיקרי שלהן לישראל הוא החתמים, שעוזרים להן לחסוך בעלויות גיוס. המדדים החדשים נועדו לחזק אחת מנקודות החולשה של מדד זה, באמצעות ניצול שערי ריבית נמוכים יותר שדורשים המשקיעים בישראל ביחס לעולם.

כדי לזכות בדירוגי אשראי גבוהים יחסית ולהגדיל את סיכויי הצלחת ההנפקות, נוטות החברות האמריקאיות לנקוט את אותה דרך פעולה. הן פותחות חברות ייעודיות ויוצקות אליהן נכסים מניבים ברמת מינוף נמוכה יחסית, לצד פעילות יזמית שעבורה לרוב מגויס הכסף בישראל. מאזני מרבית החברות האמריקאיות מלמדים על רמת מינוף נמוכה יחסית לחברות הישראליות, ולכן רבות מהן זוכות לדירוגים מקבוצת A ומעלה.

אלא שאף שהמשקיעים בארץ נדיבים מעמיתיהם בעולם, גם להם יש גבול, והחברות הזרות נסחרות בתשואות גבוהות ביחס לחברות ישראליות בדירוג דומה.

החברות האמריקאיות מנפיקות אג"ח שקליות ללא הצמדה למדד, והתשואה הגלומה בהן גבוהה יחסית לדירוג. כך יוצא שתל בונד־שקלי נסחר במרווח תשואה גבוה מזה הגלום במדד המקביל, תל בונד־צמודות מדד. זאת, אף שלשני המדדים סף כניסה דומה: דירוג מינימלי של -A ודירוג ממוצע זהה של -AA.

עיוות נוסף בין המדדים ניכר בהשוואה בין ציפיות האינפלציה הגלומות במדדי תל בונד לאלה הגלומות באג"ח הממשלתיות במח"מ דומה. באופן עקרוני, ציפיות האינפלציה היו אמורות להיות דומות, אך היות שמרווחי התשואה בתל בונד־שקלי עומדים על 175 נקודות בסיס ובתל בונד־צמודות מדד על 125 - ישנם פערים.

מי שירכוש אג"ח ממשלתית צמודה ל־4.5 שנים יצטרך לקוות שהאינפלציה השנתית הממוצעת תעלה ביותר מ־0.9% כדי להרוויח יותר מהאלטרנטיבה הממשלתית השקלית המקבילה. לעומת זאת, מי שירכוש ממדד תל בונד־צמודות מדד יצטרך אינפלציה שנתית ממוצעת של 1.3% לפחות כדי שהשקעתו תניב יותר מתל בונד־שקלי.

העיוות בתשואות ובסיכון בין מדדי תל בונד הצמודים למדד לבין מדד תל בונד־שקלי הוביל את הבורסה להחלטה: לבצע פילוח נוסף למדד קונצרני שקלי. לכן כבר ב־16 ביולי התחיל להיסחר מדד תל בונד־גלובל, שכולל 25 חברות "זרות" בתשואה גלומה לפדיון של 4.66%. הצעד הבא יתרחש ב־20 באוגוסט, אז יושק מדד תל בונד שקלי־50, שיכלול את 50 האג"ח בעלות שווי השוק הגבוה ביותר מתוך תל בונד־שקלי המוגדרות כישראליות (לא זרות). הרכב המדד הסופי צפוי להתפרסם ב־10 באוגוסט. להערכתנו, התשואה הצפויה לפדיון תהיה 2.1% בלבד, נכון לסוף השבוע.

סביב השקות מדדים חדשים ושינויים משמעותיים בהרכבי מדדים קיימים, מתמקדים המשקיעים בניסיונותיהם להרוויח כסף מההתאמות שנאלצות לעשות תעודות הסל והקרנות המחקות. אם נחלק את מדד תל בונד־שקלי לשתי קבוצות, האחת של אג"ח ישראליות והשנייה של אג"ח זרות, יתגלה פער משמעותי של 0.8% בביצועים השבועיים לטובת האג"ח השקליות.

על פניו, ניתן להסביר זאת בהשקת המדד החדש, שיתמקד בחברות הישראליות וינטרל את החברות הזרות. אלא שבמהלך יולי, עוד לפני שנודעה השקת המדד הישראלי, השיקה הבורסה את תל בונד־גלובל, מדד המתמקד רק בחברות הזרות; ניתן היה לחשוב שאג"ח אלה יעשו מהלך חיובי מקדים לתעודות סל ולקרנות מחקות שבוודאי יושקו כדי לעקוב אחר המדד החדש. אלא שמבדיקת ביצועי האג"ח של החברות האמריקאיות במהלך יוני, החודש שקדם להשקת המדד, עולה כי גם במקרה הזה הניבו האג"ח הזרות ביצועי חסר. תשואת האחזקה החציונית באג"ח הישראליות הנכללות בתל בונד־שקלי, ושמנטרלת תצפיות חריגות, היתה 0.15%, בזמן שהאמריקאיות ירדו ב־0.9%.

החברות האמריקאיות רשמו חודשיים שליליים והניבו מתחילת השנה תשואה חציונית של 5.3%, לעומת 4.5% שהניבו החברות הישראליות. נראה שהזרות נפגעו הרבה יותר מהשקת המדד האחד, שאמור לנטרל את השפעתן, מאשר נהנו מהמדד השני, המתמקד בהן. זאת מתוך צפי שמדד תל בונד שקלי־50, שירכז את החברות הישראליות הגדולות ביותר, יהיה פופולרי הרבה יותר וימשוך כסף ממדד תל בונד־שקלי הקיים.

במצב זה, כמות הכסף שתזרום לחברות האמריקאיות צפויה לקטון משמעותית. נקודת האור מבחינת המשקיעים באג"ח של החברות הזרות היא שלמכשיר יש שורה תחתונה — האם החברות יצליחו להחזיר את הכסף או לא. ככל שהחברות יהיו חזקות יותר, כך החולשה המסחרית הנוכחית יכולה להפוך להזדמנות. אולם, חובת ההוכחה מוטלת בראש ובראשונה על החברות עצמן.

השורה התחתונה

החברות הזרות עדיין לא נהנות מהשקת תל בונד־גלובל אך נפגעו מהשקת תל בונד שקלי־50, שצפוי למשוך כסף מתל בונד־שקלי הקיים

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה