השורה התחתונה

אג"ח הים התיכון: נפילת טבע מוכיחה את חשיבות האקטיביות

בניגוד לדעה הרווחת על יתרונן של הקרנות המחקות, מנהלי ההשקעות האקטיביים היטיבו להכות את מדדי הייחוס ב־5 השנים האחרונות

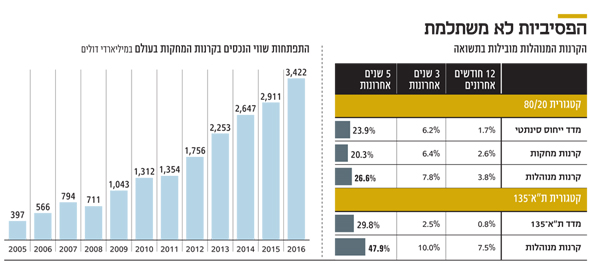

כמה פעמים שמעתם שהדרך הנכונה ביותר להשקיע בבורסה היא באמצעות מוצרים העוקבים אחר מדדים? מחקרים רבים שבוצעו על מדדי מניות בעולם הצביעו על כך שמנהלי השקעות מתקשים להכות את השוק ולכן עדיף לחסוך את דמי הניהול ולהסתפק בתשואת המדד. המחקרים החשובים והמסקנות החותכות שעלו מהם הצליחו לשנות את הרגלי ההשקעה של משקיעים רבים ומאז תחילת העשור הקודם חלה צמיחה מטאורית בשווי המכשירים הפסיבייםברחבי העולם (קרנות מחקות – ETF) ובישראל (תעודת סל וקרנות מחקות).

בעשור האחרון התנודתיות במניות ובאיגרות החוב של חברות גדולות מובילה לשאלה האם מוצרי המדדים הוכיחו את עצמם בפועל? כדי לענות על השאלה ביצענו השוואה בין התשואה החציונית של הקרנות המנוהלות לבין מדדי הייחוס בשנה, שלוש השנים ובחמש השנים האחרונות והממצאים היו מדהימים: כפי שניתן לראות בטבלאות המצורפות, התיאוריה הפופולרית שטוענת שמנהלי ההשקעות אינם מצדיקים את דמי הניהול אינה מוכיחה את עצמה בשנים האחרונות.

התקוות וההתרסקות

לתופעה זו, להערכתנו, ישנן כמה סיבות מרכזיות: ראשית, מדד ת"א־125 הושפע בשנים האחרונות מכמה מניות בודדות שפשוט התרסקו. זה התחיל ממעבר לבורסה של תל אביב של חברות ללא זיקה ממשית לישראל, בשל האפשרות לגייס כאן כסף בתנאים נוחים. חלקן נכנסו למדד ת"א־125 (אז ת"א־100) והתרסקו תוך זמן קצר. על חברות אלה נמנות מנקיינד, שנחתה בתל אביב באוקטובר 2015 כשהיא במצוקה פיננסית, עם מוצר יחיד ומדשדש שיש לה – משאף לאינסולין. מאז ההנפקה איבדה מנקיינד 94%, בדיוק כמו סלזיון, שהגיעה לאחוזת בית בנובמבר 2015 עם 7.5 מיליון דולר בקופה. גם גורלן של נבידאה וביוטיים, שהגיעו בספטמבר 2015 ואיבדו מאז 80% ו־30% משוויין, בהתאמה, לא שפר עליהן. במקרים אלו מנהלי ההשקעות האקטיביים נמנעו מהשקעה בחברות החדשות והחשודות בעוד שתעודות הסל והקרנות המחקות נאלצו לרכוש את המניות לפי המשקל במדד.

שנית, בין 2011 ל־2013 איבדו חברות הסלולר המקומיות כ־70% מערכן, ומתחילת 2016 החלה התדרדרות דרמטית גם בשוויין של חברות התרופות ובראשן טבע. גם כאן נראה שמרבית מנהלי ההשקעות האקטיביים היו בחשיפת חסר לסקטורים החבוטים וחסכו למשקיעים הפסדים כואבים. זאת בעוד המכשירים הפסיביים המשיכו להשקיע במניות אלה על פי משקלן המלא במדדים, ונפגעו בהתאם.

| |||

הפופולריות לא השתלמה

גם דמי הניהול בקרנות הנאמנות, שהיו מהגורמים העיקריים שמנעו ממנהלי ההשקעות לספק את תשואת המדדים, ירדו באופן משמעותי. אם בעבר גבו הקרנות המנייתיות דמי ניהול של 3%-2.5% וקרנות אג"ח כללי (מעורבות) גבו 1.5%, הרי שהיום עומדים דמי הניהול החציוניים בקרנות המנייתיות על 1.95% ובמעורבות על 0.8% בלבד.

הנקודה האחרונה שיכולה להסביר את קריסת תיאוריית ההשקעה הפסיבית היא הפופולריות שלה. ככל שיותר כסף זורם למכשירים פסיביים הרוכשים ני"ע על פי משקלו במדד ולא על פי ערכו הכלכלי, כך יותר ויותר כסף זורם דווקא למניות ולאג"ח היקרות. מנהלי השקעות אקטיביים יכולים לנצל זאת ולהציף למשקיעים ערך לאורך זמן. לסעיף זה ניתן להוסיף גם את עדכוני המדדים והמשקולות שמנהלי השקעות אקטיביים מנצלים לעיתים כדי לעשות קופה על חשבון המוצרים הפסיביים.

בשורה התחתונה, דמי הניהול הנם פרמטר חשוב בבחירת כלי השקעה, אך הם לא חזות הכל. בניית תמהיל השקעות נכון כולל ניצול מומחיות של מנהלי השקעות מקומיים לצד מכשירים פסיביים במקומות שבהם יש קושי בהשגת מומחיות במחירים הוגנים, כמו למשל בהשקעות בחו"ל. הירידה החדה במחירה של טבע המהווה 5% ממדד ת"א־135, מזכירה שוב למשקיעים הפרטיים שהשקעה פרטנית בני"ע של חברות היא לרוב האפשרות הנחותה ביותר. בשולי הדברים נציין שמדדי הדגל בישראל חשופים באופן משמעותי למניות הפארמה.

כך, למשל, נכון לסוף השבוע היוו מניות אלו כ־16% ממדד ת"א־125 וכ־22% ממדד ת"א־35. כעת נשאלת השאלה, האם דווקא בשל הייאוש המוחלט הקיים מהסקטור, חשיפה למדדים המקומיים יכולה להוות סוג של הגנה למשקיעים המחפשים להשקיע במניות הנסחרות במכפילים נמוכים ואשר פחות חשופות למחזור הכלכלי החיובי שנמשך כבר תשע שנים.

השורה התחתונה:

דמי הניהול הנם פרמטר חשוב בבחירת כלי השקעה, אך בניית תמהיל השקעות נכון, כולל ניצול מומחיות של מנהלי השקעות, חשובים לא פחות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה