צילום: שאטרסטוק

צילום: שאטרסטוק

הציבור ממשיך לנפח את בועת האשראי, אבל בקצב נמוך מבעבר

תיק האשראי של שלוש החברות צמח בשיעור של 4.7% ברבעון השני לעומת הרבעון שקדם לו ולעומת ממוצע של 6% בשנה שעברה. אילו ריביות גבו חברות האשראי על הלוואות?

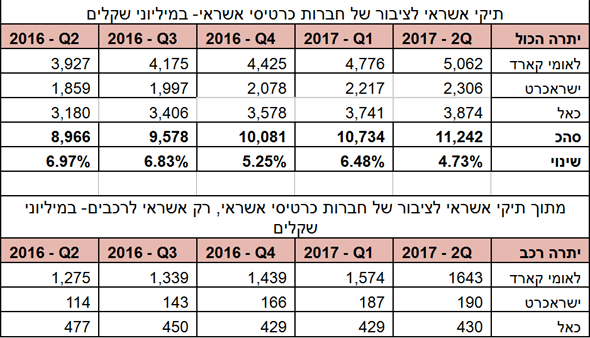

קצב הצמיחה של תיק האשראי של הציבור הואט ברבעון השני של השנה, כך עולה מסיכום הדוחות הכספיים של שלוש חברות כרטיסי האשראי ישראכרט, לאומי קארד וכאל. תיק האשראי של שלוש החברות מסתכם ב-11.2 מיליארד שקל, והוא צמח בשיעור של 4.7% ברבעון השני לעומת הרבעון שקדם לו. מדובר בקצב צמיחה נמוך יחסית, אם נסתכל על ארבעת הרבעונים הקודמים בשנה החולפת, שמייצגים שיעור צמיחה ממוצע של כ-6%.

קראו עוד בכלכליסט

מבין שלוש החברות, בכאל וישראכרט נרשמה האטה בקצב הצמיחה, ומנגד בחברת לאומי קארד, שלה תיק האשראי הגדול ביותר, דווקא נרשמה צמיחה בתיק האשראי. לא ניתן לגזור מהנתונים על מה שצופן העתיד לחברות, אולם ממידע שהגיע ל"כלכליסט" עולה שבחלק מחברות אכן הורידו מעט את הרגל מהגז נוכח העליה ברמות הסיכון.

בחברת כאל לדוגמה נרשמה ברבעונים האחרונים של השנה צמיחה של 7%-8% בתיק האשראי לציבור, אך ברבעון השני נרשמה צמיחה של 3.6% בלבד. בחברת ישראכרט נרשמה ברבעון השני צמיחה של 4%. במהלך חלק מארבעת הרבעונים האחרונים של השנה החולפת נרשם בישראכרט שיעור צמיחה דומה, אך בהתאם לנתונים עסקיים ופרמטרים שונים אכן ניכרת האטה בקצב הצמיחה. לכאל תיק אשראי של 3.8 מיליארד שקל ולישראכרט תיק של 2.3 מיליארד שקל.

מבחינת הריביות שאנו משלמים על ההלוואות בלאומי קארד נרשמה עלייה בריבית של החודש האחרון של הרבעון מ-6% ל-7.1%, והדבר נובע מכך שבחברה מצמצמים אשראי לכלי רכב שכנגדו יש בטוחה ולכן הריבית עבור הלוואות לרכישת רכבים היא נמוכה יותר. הבאה בתור ישראכרט גובה ריבית ממוצעת של 7.7% - ירידה מ- 7.8%. ואילו בכאל שלה הריביות הגבוהות ביותר הריבית הממוצעת היא 10.9% - ירידה מ-11%.

תמונת המצב מבחינת אסטרטגיית האשראי של החברות היא לתת פחות אשראי ללווים עם רמות סיכון גבוהות, ולכן מתן יותר אשראי ללווים טובים יותר. בלאומי קארד כמו כן גם מצמצמים אשראי לכלי רכב מכיוון שהרווחיות שם היא נמוכה יותר.

ההאטה בקצב צמיחת האשראי מוסברת גם בשל התרחבות כללית של תיקי האשראי שדורשת גדילה אבסולוטית גבוהה יותר כדי לשמר את אותו שיעור צמיחה. וכאשר המודל של חברות כרטיסי האשראי הוא מודל תפעולי רזה ומרסן הוצאות נוכח התחרות שיש בשוק ומכירה של ישראכרט ולאומי קארד שעומדות על המדף הרי שקשה לשמר את אותם שיעורי צמיחה. בנוסף, כזכור החל מהמחצית השניה של 2016 החלו להעלות סימנים מדוחות החברות על עליה בהוצאות להפסדי אשראי ומחיקת חובות.

בהמשך גם בדוחות של חלק מהבנקים החלה להצטייר תמונה דומה ולכן חברות האשראי מתאימות עצמן לשינויים ומבחינה אסטרטגית שוקלות כל אחת את צעדיה - והתוצאה של זה היא העמדת אשראי מוקפדת יותר לכאלה שהם מסוכנים פחות.

3 תגובות לכתיבת תגובה