עקומה למחשבה: קרן הפנסיה שלכם מפלה אתכם לרעה? אל תשלמו יותר סתם

מהם דמי הניהול הממוצעים בקרנות הפנסיה ומהם דמי הניהול שמשלמים העובדים בחברות הגדולות? השוו, בדקו והתמקחו

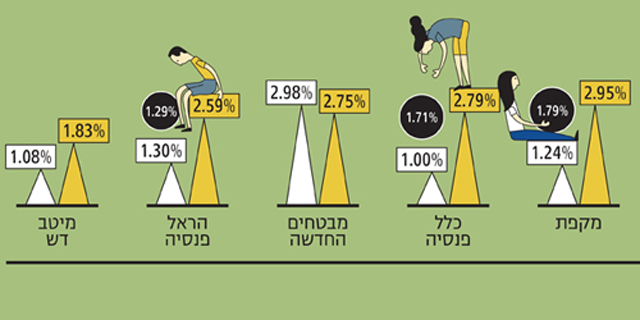

לפני שבועות אחדים פרסמה הממונה על שוק ההון דורית סלינגר נתונים על דמי הניהול הממוצעים שגבו קרנות הפנסיה בשנת 2016. היא חילקה את הנתונים הללו לשניים: דמי הניהול הממוצעים ששילמו החוסכים בקרן הפנסיה, ודמי הניהול ששילמו החוסכים שהצטרפו אל הקרן דרך אחד מחמשת המעסיקים הגדולים שיש להם הסכם להטבות בדמי ניהול עם הקרן. ועדי עובדים בעלי כוח מיקוח מקבלים הנחות גבוהות בדמי ניהול, זאת לעומת חוסכים קטנים ולא מאוגדים. כאשר נכנסים למקום עבודה, בדרך כלל הוא מציע לעובד החדש קרן אחת או שתיים, שהגיעו להסדר עמו. מתי ההסדר הזה אטרקטיבי, ולאילו נתונים צריך לשים לב?

א) דמי הניהול בקרנות הפנסיה מתחלקים לשניים: דמי ניהול הנגבים מההפקדות השוטפות שהעובד מפקיד בכל חודש, ודמי ניהול הנגבים מהצבירה – כלומר מסכום החיסכון שנצבר במשך השנים. חוסכים צעירים, שאין להם צבירות גבוהות, צריכים להיות ערים יותר לדמי הניהול הנגבים מההפקדות. חוסכים שכבר מגיעים עם חיסכון צבור של כמה מאות אלפי שקלים צריכים להיות ערים לדמי הניהול הנגבים מהצבירה.דעו כמה חיסכון צברתם (הנתון נמצא בדו"חות השנתיים שאתם מקבלים מקרנות הפנסיה), וגזרו מכך את המשמעות של חיסכון של 0.1% בשנה בדמי הניהול מהצבירה.

ב) הקרנות שבהן ניכר הפער הגבוה ביותר בדמי ניהול הנגבים מההפקדות בין עובדים "פשוטים" לעובדים שהגיעו אליהן באמצעות מעסיקים גדולים הן כלל, הראל ומקפת. מקפת של מגדל מציגה את הפער הגבוה ביותר: 1.79%. כלומר אם אתם במקפת – ואינכם נהנים מהטבות באמצעות מקום העבודה, ובהתחשב בתשואה הממוצעת שהשיגה בשנים האחרונות – יש לכם אופציות אטרקטיביות יותר, וכדאי מאוד להתמקח עם הקרן כדי לנסות להוזיל את דמי הניהול, או לעבור לקרן אחרת.

ג) מיטב דש, הגובה דמי ניהול זולים, והלמן אלדובי, הגובה דמי ניהול יקרים יותר – מציגות שתיהן תשואות עבר נמוכות יחסית. חברות אלו זכו במכרז פנסיית ברירת מחדל של משרד האוצר להפעלת קרנות זולות, והשנים הבאות הן שנות מבחן עבורן: האם בנטו (תשואה פחות דמי ניהול) הן אכן יהיו אטרקטיביות לחוסך? ד) אם יש לכם צבירה גבוהה ואתם חוסכים במבטחים או בהראל – התמקחו על גובה דמי הניהול. קרנות אלו מוכנות לתת דמי ניהול אטרקטיביים לעובדים מאוגדים. וככל שהצבירה גבוהה יותר, כך יהיה לכם קל יותר להתמקח, ואפשר להניח שקרן הפנסיה תשמח לא לאבד אתכם.

6 תגובות לכתיבת תגובה