צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

שווי החברות אולי טיפס, אבל שווי האנשים נחתך

מחקר חדש של בנק ישראל מתגאה בכך שמדיניות הפחתת הריבית תרמה לעלייה בשווי השוק של החברות הציבוריות. הוא מתעלם ממחיר המדיניות הזו לאנשים הפרטיים, ומכך שהכסף הזול שהחברות לוות הוא על חשבון הפנסיות שלהם

הדור הצעיר חוטף את השפעות הריבית הנמוכה משני הכיוונים: קונה דירות במחירי שיא ונתקע עם פנסיה צמוקה ששימשה להעלאת השווי של החברות

1.המדיניות שלנו היתה הצלחה

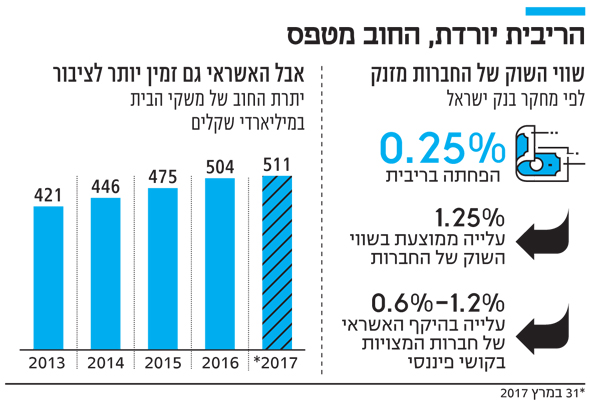

בנק ישראל פרסם בשבוע שעבר מחקר: כיצד השפיעה מדיניות הריבית הנמוכה שאותה הוא נוקט. הריבית הנמוכה מוזילה את האשראי במשק כך שלחברות יהיה יותר קל לגייס אשראי בתנאי משבר ולהמשיך לפעול.

המחקר מלמד שהמדיניות היתה הצלחה כבירה. במחקר בדקו מדגם של כ־200 חברות ציבוריות שנסחרו בבורסה הישראלית בשנים 2007–2010, ונמצא כי הפחתת ריבית של 0.25% מביאה לעלייה ממוצעת של 1.25% בשווי השוק של החברות.

העלייה בשווי השוק מתקשרת לעלייה בכמות האשראי לחברות עסקיות המצויות במצוקה פיננסית - שקיבלו חמצן. עיקר ההשפעה של הורדת הריבית היא על האפשרות להשיג אשראי ארוך טווח שייתן ודאות למשקיעים ומרחב פעולה לחברה. "ניתן להעריך כי הפחתת הריבית החדה בישראל בשנים 2009–2008 הביאה לעלייה משמעותית של היקף האשראי לחברות עסקיות שהיו במצוקה או בקשיים פיננסיים", מסכם בנק ישראל.

לכאורה - מעולה. בנק ישראל הזרים חמצן לחברות וחילץ אותן בעת משבר. אבל בואו נתמקד בדברים שבנק ישראל לא מספר במחקרו.

2.עשור אבוד לתשואות בתיקי הפנסיה

כאשר בנק ישראל מפחית את הריבית בצורה קיצונית, הוא בעצם מאפשר לחברות ללוות כסף בזול. אך הגורם שממנו הן לוות את הכסף הזול הזה, הוא אנחנו. תיקי הפנסיה שלנו. הדבר נעשה באמצעות הנפקת אג"ח קונצרניות, וכאשר האג"ח מתומחרות בזול, התשואה שיקבל החוסך תהיה נמוכה.

החברות, מצדן, מנצלות את סביבת הריבית הנמוכה לשפר את האשראי ארוך הטווח שלהן - כלומר מגייסות בריביות אפסיות אג"ח לעשור, וזה אומר עשור אבוד לתשואות ברכיב זה לתיקי הפנסיה שלנו (גם אם הריבית תתחיל לעלות מחר). על התשואות האפסיות הללו יצטרכו מנהלי הפנסיה לפצות באמצעות הגדלת הסיכון ובהשקעות תנודתיות יותר.

הבעיה מתחדדת עוד יותר כאשר הורדת הריבית מביאה לעיוותים בתפיסת הסיכון בתיק. הרי אם נהיה כנים - אין בעיית כסף בישראל. בכל חודש זורמים לקרנות הפנסיה 3.5 מיליארד שקל. כסף זה מחפש השקעות. היצע הכסף העצום אל מול היצע ההשקעות בארץ גם כך מביא לעיוות תמחור ולסיכון שמתומחר בחסר.

על זה עוד נוסיף הוזלה של הכסף על ידי בנק ישראל ונקבל חברות שמגייסות במחירים שמנותקים מהסיכון שלהן, ותיקי פנסיה שמקבלים תשואות דלות מאוד עבור השקעות אלו. במקביל, נקבל גם חברות מוזרות שמגיעות מעבר לים לחפש כאן כסף זול.

3.הטבה לא תמיד למי שצריך אותה

אבל בואו נניח שההטבה בדמות הכסף הזול של החוסכים היא מטרה חשובה ברמה המשקית, ונבדוק מי מקבל אותה.

במחקר בנק ישראל מגדיר ארבעה קריטריונים לחברה שנמצאת במגבלה פיננסית. ולאחר מכן הוא בודק כמה חברות במדגם שלו עונות על הקריטריונים הללו. על כל ארבעת הקריטריונים ענו 5.5% מהחברות בלבד. על שלושה מבין הארבעה ענו 12.5%–31% מהחברות (תלוי בקשיחות התנאי).

יש כמה בעיות בלחלק כסף זול. הראשונה, שכל החברות מקבלות אותו. בין שהן חלשות או חברות ענק, בין שהן במגבלה פיננסית, ובין שיש להן אפשרות להשיג אשראי בלי בעיה. מרבית החברות במשק עשו בשנים האחרונות ארגון מחדש פיננסי והאריכו את החוב שלהן במחירים מצחיקים באדיבות תיקי הפנסיה שלנו, והשתמשו בכסף לפרוע חובות לבנקים. כלומר, לא היתה להן מגבלה פיננסית.

בעיה נוספת עם כסף זול היא שלעתים הוא מנשים באופן מלאכותי חברות שאין להן זכות קיום. כך, למשל, כאשר מעלים לעתים תהיות מול חברות הדירוג מדוע לחברה מסוימת יש דירוג גבוה אף על פי שהמודל העסקי שלה לא מוכיח את עצמו, התשובה תהיה שהדירוג מורכב משני גורמים: הפרופיל העסקי, והפרופיל הפיננסי.

גם אם יש בעיות בפרופיל העסקי, היא גייסה כל כך הרבה כסף לטווח הארוך שהפרופיל הפיננסי שלה מצוין. כלומר אנחנו מממנים את שירת הברבור שלה, עד שייגמר לה הכסף הזול.

הבעיה השלישית היא שהמחקר מתייחס לשנים 2007–2010. אז החרדות של המשבר הפיננסי העולמי הובילו למגבלת מימון. אנחנו מסיימים את 2017, האם זה משתלם להנשים את החברות כל כך הרבה זמן?

4.מעדיפים את ההווה על חשבון העתיד

למדיניות הריבית האפסית של בנק ישראל כמה ייעודים, שאת כולם אפשר להכניס תחת הכותרת: "העדפת ההווה על חשבון העתיד". הצפת השוק באשראי זול כדי שחברות יוכלו לפעול היום ולא להתמוטט, אבל גם הפיכת החיסכון לבלתי כדאי - כדי שאנשים יצרכו היום (אפילו בהלוואות ובמינוף שהפך גם עבורם זול) ויניעו את גלגלי הכלכלה.

גם מטרה זו הושגה. הצריכה הפרטית מניעה את גלגלי הצמיחה במשק. אך גם האשראי הצרכני של הציבור בשיא. וגם כמות פשיטות הרגל בשיא. וגם מחירי הנדל"ן משתוללים באין אלטרנטיבת השקעה אחרת, והר המשכנתאות תופח.

וזה גלגל שמזין את עצמו: מינוף זול הוא מסוכן. לחברות, לאנשים, למשק. וברגע שהמינוף לא יהיה זול - כולם יהיו בבעיה: החברות שאין להן זכות קיום, עובדיהן שיצטרכו למצוא עבודה אחרת, האנשים שהתמנפו מעבר ליכולותיהם בחסות הריבית הנמוכה, הצמיחה במשק שתסבול בשל היחלשות הצריכה הפרטית והדור הצעיר – שחוטף את השפעות הריבית הנמוכה משני הכיוונים: קונה דירות במחירי שיא ונתקע עם פנסיה צמוקה ששימשה (בהצלחה) להעלאת שווי החברות.

5.הגיע הזמן לבצע מחקר משלים

אז למדנו ששווי החברות בשוק עלה כתוצאה ממדיניות בנק ישראל, ועל כך ברכות. אבל הגיע הזמן למחקר משלים: כמה נחתך שווי האנשים בעשור האחרון, והאם המשך מדיניות הריבית הנמוכה מצדיק את העלות שלה.

2 תגובות לכתיבת תגובה