צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

דו"חות בזק: שאול אלוביץ' ממשיך להרגיש בבית

אפילו הנהלת בזק לא מאמינה ביכולתו של שאול אלוביץ' להחזיר לה חוב של 113 מיליון שקל, ובכל זאת היא ממשיכה לשלם לחברת יורוקום שלו דמי ניהול, שהסתכמו השנה ב־6.4 מיליון שקל. וזה לא כל מה שמוזר בדו"חות בזק לרבעון השני של השנה

טובי המוחות בעולם שוקדים כיום על פיתוח טכנולוגיה שתאפשר יצירת רקמות אנושיות באמצעות מדפסות תלת־ממד. חזונו של הנביא יחזקאל עוד רחוק מלקרום עור וגידים והנה כבר בעמוד השלישי בדו"חות של בזק לרבעון השני של 2017, שאותם פרסמה בסוף השבוע, מסתמנת פריצת דרך: הנהלת החברה הצמיחה עמוד שדרה.

קראו עוד בכלכליסט

כדי להסביר את האירוע המסעיר יש להרחיק עד למרץ 2015. באותו חודש אושרה העסקה שבמסגרתה בזק, שבשליטת שאול אלוביץ', רכשה את אחזקותיה של יורוקום, גם היא בשליטת אלוביץ', בחברת yes. עסקת בעלי העניין, שנמצאת בימים אלה במוקד החקירות של רשות ניירות ערך, כללה בין היתר תשלום נוסף של 170 מיליון שקל ליורוקום אם yes תעמוד ביעדי תזרים המזומנים בשנים 2015–2017.

| |||

בזק שילמה ליורוקום במצטבר 113 מיליון שקל מתוך אותם 170 מיליון שקל. אלא מה? בדו"חות שהיא פרסמה העריכה הנהלת החברה את ההסתברות למיזוג עם yes כ"קלושה". בהתחשב בתחזית המעודכנת של תזרים המזומנים החופשי של yes לשנת 2017 יורוקום לא תהיה זכאית לתמורה המותנית. בהתאם להסכם בין הצדדים, בתרחיש כזה יורוקום נדרשת להחזיר לבזק את המקדמות שכבר הועברו לידיה, עבור השנים 2015–2016.

הקורא התמים עלול להסיק שמדובר במנגנון מושלם, שלפיו תמורה ששולמה כמקדמה תוחזר לבעליה אם יתברר שהתנאי לקבלתה לא התקיים. אלא שאותה מקדמה של 113 מיליון שקל משולה לאבן שטיפש אחד זרק לבאר ואפילו אלף חכמים לא יצליחו להוציא.

מצבה הפיננסי הבעייתי של יורוקום והמגעים שהיא מנהלת עם בעלי החוב שלה הם בגדר סוד ידוע לכל. כך שאין פלא שהספק בנוגע ליכולתה להשיב את המקדמות חלחל והגיע גם להנהלת בזק. אל יקל הדבר בעיניכם. אם לשפוט על פי התנהלות נושאי המשרה בקבוצה בפרשת בזק־yes, כפי שעולה מחקירת רשות ניירות ערך, ניתן היה לצפות שהנהלת בזק תתעלם ממצבה הפיננסי המדאיג של יורוקום ותדאג לגבות זאת בחוות דעת משפטית או בהערכת שווי מוזמנת, עם עדיפות מובהקת לשילוב בין השתיים.

בדיוק בנקודה הזאת מגיעה ההפתעה. הנהלת בזק החליטה לא לטמון את ראשה בחול ובחרה להכיר באפשרות הסבירה שיורוקום לא תוכל להחזיר את המקדמות שכבר קיבלה. לכן בזק העבירה 57 מיליון שקל לחובות מסופקים — מחצית מהתמורה שהיא מצפה לקבל בחזרה מיורוקום. בזק גם פנתה ליורוקום ולבנקים בדרישה למידע על יכולתה של יורוקום להחזיר את המקדמות ולהיות שותפה להתדיינות שיורוקום מנהלת עם שאר בעלי החוב שלה.

קחו לעצמכם כמה שניות למחיאת כף להנהלה האסרטיבית של בזק. עכשיו בואו ננסה להבין מדוע היא ממשיכה לשלם ליורוקום דמי ניהול של 6.4 מיליון שקל בשנה. העובדה שהנהלת בזק מאפשרת לאלוביץ' "להרגיש בבית" וליהנות ממנעמי השליטה, בשעה שחובותיו לחברה מוטלים בספק, מנוגדת להיגיון העסקי ומעידה שלא חל שינוי אמיתי בממשל התאגידי בבזק. כמו שרומא לא נבנתה ביום אחד, כך גם לא ניתן לצפות שחוט שדרה יצמח ברבעון אחד.

חיים בסרט

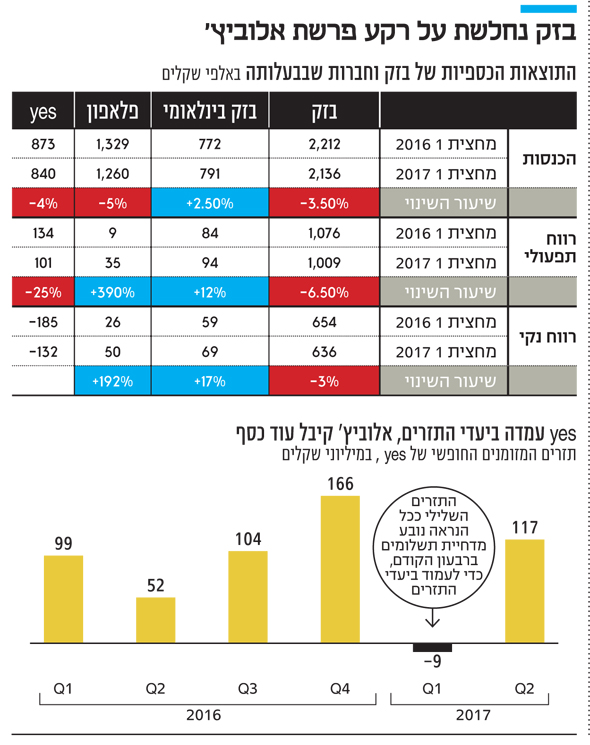

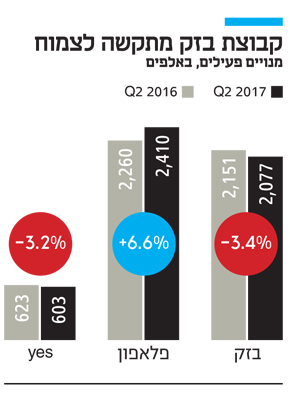

לא צריך להיות מומחה לתקשורת או אנליסט מדופלם כדי לזהות בחברות הטלוויזיה הרב־ערוצית את התהליכים מעוררי החלחלה שהתרחשו בחברות הסלולר לפני חמש שנים. בשקט יחסי ותחת אצטלה של עסקים כרגיל yes מציגה בשני הרבעונים האחרונים הרעה בתוצאותיה העסקיות. ההכנסות שלה במחצית הראשונה של השנה היו נמוכות ב־3.8% מאלה שנרשמו בתקופה המקבילה ב־2016, וההכנסה החודשית הממוצעת למנוי ירדה ברבעון האחרון ל־229 שקל, לעומת 232 שקל ברבעון הקודם ו־237 שקל בזה שסגר את 2016.

לזכותה של גיזה זינגר אבן, החברה שביצעה את הערכת השווי לחברת yes, ייאמר שהמגמה השלילית לא נעלמה מעיניה. לפי הערכת השווי המעודכנת ל־30 ביוני האחרון, שווייה של yes הופחת ונקבע על 1.95 מיליארד שקל, ירידה של 24% לעומת ההערכה שפורסמה רק לפני חצי שנה והעניקה לה שווי של 2.55 מיליארד שקל. למרות הירידה החדה החברה־האם בזק לא נדרשה לבצעה הפחתה משום שהערך הפנקסני של yes בדו"חות בזק הוא 1.51 מיליארד שקל "בלבד".

הנקודה המעניינת בהערכת השווי של yes היא ההנחה שהחברה תשמור על שיעור צמיחה של 1%, נמוך מקצב צמיחת האוכלוסייה. לכאורה מדובר בהנחה סבירה, אולי אפילו שמרנית. אלא שהיא מתנפצת אל מול ההתפתחויות בענף הטלוויזיה הרב־ערוצית בכלל וההערכה של yes בפרט.

אפילו בדו"חות בזק יש התייחסות נרחבת להתעצמות התחרות בטלוויזיה הרב־ערוצית עקב כניסת שחקנים חדשים המשיקים שירותים בעלות נמוכה על גבי האינטרנט. סלקום, שהשיקה את סלקום TV בשלהי 2014, הכריזה השנה על שיתוף פעולה עם HBO; באפריל השנה הושק שירות טלוויזיה של חברת טריפל סי; בחודש יולי הצטרפה פרטנר לתחרות בענף בשיתוף פעולה עם נטפלקיס; באוגוסט הודיע רמי לוי על השקת שירות טלוויזיה חדש באמצעות האינטרנט; ואפילו המתחרה הוותיקה HOT השיקה במרץ השנה שירות טלוויזיה חדש באמצעות האינטרנט.

מה אפשר ללמוד מהתחרות המתרגשת ובאה? זה מה שחושבת על כך yes בכבודה ובעצמה: "להתעצמות האמורה עלולה להיות השפעה מהותית לרעה על פעילותה ותוצאותיה". הנחת עבודה של מעריך השווי לצמיחה קבועה של 1% בהכנסות של yes לא עומדת בקנה אחד עם ההערכה של הנהלת החברה עצמה. זאת הנחה שמתאימה יותר לסרט הוליוודי עם הפי אנד או לאגדת ילדים שמסתיימת במשפט: ומאז הם חיים באושר ועושר וצומחים ב־1% בכל שנה, עד עצם היום הזה.

כסף על העצים

עבור המשקיעים בבזק יש חדשות טובות וחדשות רעות: הטובות הן שהרווח הנקי של החברה הסתכם במחצית הראשונה של 2017 ב־708 מיליון שקל, עלייה של 6.5% בהשוואה למחצית הראשונה של 2016. החדשות הרעות הן שההשוואה חסרת משמעות. מ־1 בינואר האחרון בזק מיישמת באימוץ מוקדם תקן דיווח כספי בינלאומי שנקרא "הכנסות מחוזים עם לקוחות", ובלעז: IFRS 15. לפני שאתם מאבדים עניין כדאי לדעת שהודות לתקן הזה הרווח הנקי שלה עלה מתחילת השנה ב־49 מיליון שקל. אלמלא האימוץ המוקדם שלו הרווח הנקי היה מסתכם ב־659 מיליון שקל, ירידה של 1% בהשוואה לתקופה המקבילה אשתקד.

במהלך החופש הגדול כל הורה נאלץ להגיד לילדיו שכסף לא גדל על העצים, אז איך קרה שבזק הצליחה להגדיל את רווחיה יש מאין? אימוץ IFRS 15 מאפשר לחברה לשנות את אופן הטיפול החשבונאי בעלויות של החתמת לקוחות. המשמעות היא שהעמלות המשולמות למשווקים ולאנשי המכירות על מכירות ושדרוגים לא בהכרח נרשמות כהוצאה בדו"ח רווח והפסד, כפי שהיה עד לאימוץ המוקדם של התקן החשבונאי. במקום זאת אותן הוצאות מופחתות על פני זמן.

חוק שימור החומר פועל גם בדו"חות של בזק, וההוצאות ש"נעלמו" מדו"ח הרווח וההפסד צצות ומופיעות במאזן בסעיף "הוצאות נדחות והשקעות שאינן שוטפות" — סעיף שגדל במחצית הראשונה של השנה ב־75 מיליון שקל. אם כך, השאלה המתבקשת היא מה הועילו חכמים בתקנתם? איזו תועלת צמחה לבזק מהאימוץ המוקדם של התקן החשבונאי IFRS 15?

הסטת ההוצאות מדו"ח רווח והפסד למאזן מגדילה את הרווח הנקי. עובדה זו יפה לבזק, כמו גם למתחרה סלקום, שבחרה גם היא ליישם את התקן החשבונאי באימוץ מוקדם. אלא שבמקרה של בזק ובעל השליטה בה אלוביץ' לא ניתן להפריז בחשיבותה של השורה התחתונה, שלפיה נקבע סכום הדיבידנד שחברה רשאית לחלק לבעלי מניותיה. עם פרסום הדו"חות הכספיים הנוכחיים הכריזה בזק על חלוקת דיבידנד של 708 מיליון שקל, סכום השווה בדיוק ליתרת העודפים הראויים לחלוקה של החברה. בזק עומדת ב"מבחן הרווח" לצורך חלוקת דיבידנד, כפי שהיא נדרשת על פי חוק החברות, אולם ראוי לזכור שכמעט 50 מיליון שקל מהדיבידנד שיחולק מקורו ברווח שנרשם רק הודות לאימוץ מוקדם של תקן חשבונאי.

4 תגובות לכתיבת תגובה