צילום: תומי הרפז

צילום: תומי הרפז

בדיקת כלכליסט

מה דחק את קרן ההשתלמות של ילין לפידות לסוף הטבלה

חשיפה נמוכה מהמתחרים למניות, השקעה גדולה יותר במניות הקטנות והבינוניות שאכזבו השנה, ופספוס של השווקים המתעוררים שזינקו ב־20% מסבירים איך 10 מיליארד השקלים שזרמו לבית ההשקעות מינואר רשמו את התשואה הנמוכה בענף

מה קורה לבית ההשקעות ילין לפידות השנה? מינואר גייסה חברת הגמל שלו סכום חסר תקדים מגופים מתחרים, 7.7 מיליארד שקל, ורשמה צבירה נטו (הפקדות חדשות והעברות ממתחרים בניכוי משיכות והעברות למתחרים) של כ־10 מיליארד שקל. זאת, בין היתר, בזכות המוצרים החדשים גמל להשקעה ותיקון 190.

קראו עוד בכלכליסט

אולם התשואות שהשיגה חברת הגמל לחוסכיה מתחילת השנה הן החלשות ביותר בענף. כלומר, כל סכומי העתק שנכנסו מתחילת השנה, על בסיס היסטוריית הביצועים המרשימה של בית ההשקעות, רשמו תשואות נמוכות מאלה של הגופים המתחרים.

הובילה את התשואות אשתקד עם 6.6%

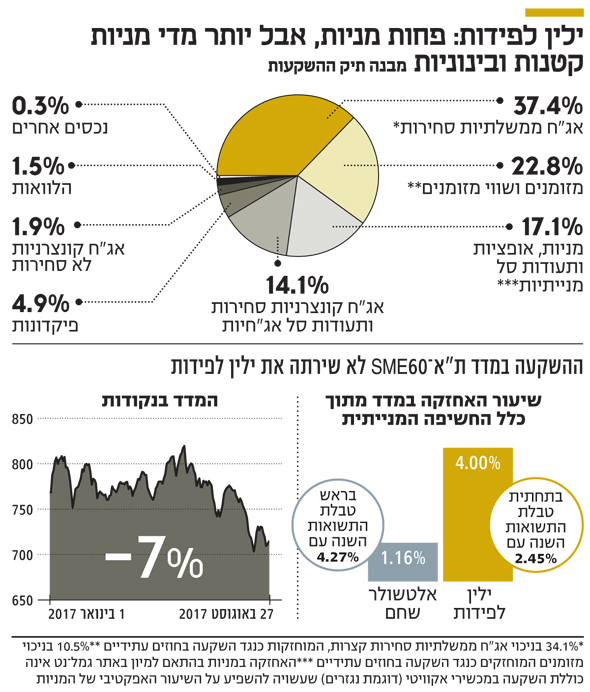

2016 היתה אחת השנים החזקות ביותר של ילין לפידות עם תשואה מצטברת של 6.6%, הגבוהה בענף, בפער משמעותי גם מול מתחרים חזקים כמו אלטשולר שחם (4.78%) והפניקס (5.19%) או חברות גדולות כמו פסגות (2.74%) ומיטב דש (3.22%). לילין לפידות היו כמה חודשים חזקים ב־2016 בגלל שילוב של גורמים: כניסה לתיקון של תחילת 2016 בשווקים עם שיעור נמוך יחסית של מניות והגדלת שיעור המניות לתוך התיקון, תוך הנאה מתמחור אטרקטיבי של השוק; חשיפה גבוהה לשוק האמריקאי, שהיה ב־2016 חזק מהשוק האירופי; וחשיפה גבוהה למניות מדד היתר (כיום מדד ת"א־SME60) שרשמו ביצועים חזקים. אבל מתחילת 2017 - וגם בהסתכלות של 12 חודשים לאחור - ביצועי ילין נחלשו.

הסיבה הרשמית שילין משדר לשוק, ובכלל זה לסוכני ביטוח, למשווקים וללקוחות המאוכזבים, היא הקטנת החשיפה למניות. כלומר, הקטנת סיכון שביצע בית ההשקעות, על רקע השיאים בשוקי המניות בעולם והציפייה לתיקון, שבינתיים מבושש לבוא. אם בוחנים את החשיפה של ילין לפידות למניות מול המתחרים, יש ממש בטיעון הזה, אך לא בצורה דרמטית.

החשיפה המנייתית של קרנות ההשתלמות של ילין עומדת היום על 32.15%, והיא אכן החשיפה המנייתית הנמוכה ביותר בקרב חברות הגמל וההשתלמות הגדולות, אך לאו דווקא בפערים משמעותיים. כך, למשל, הקרן המצטיינת מתחילת השנה, זו של אלטשולר שחם, מחזיקה ב־33.5% מניות, רק קצת יותר מ־1% מעל ילין לפידות. קרן ההשתלמות הגדולה של פסגות מחזיקה גם היא בשיעור דומה של 33.8% במניות, כ־1.5% מעל ילין לפידות, וקרן ההשתלמות של מגדל מחזיקה ב־34.08%, כ־2% יותר מילין לפידות, וזאת בדומה לקרן ההשתלמות של הראל. יש, כמובן, גם קרנות עם חשיפה מנייתית גבוהה יותר, כמו מיטב דש, עם חשיפה של כ־35% למניות, וכלל עם חשיפה של 36% למניות. אך עדיין קשה לטעון שפערים אלה הם שהובילו לפער התשואות של ילין מול המתחרים.

| |||

יש לציין כי העובדה שילין לפידות מגייס באחרונה סכומי עתק משפיעה על תמהיל המניות, שכן הכספים שנכנסים מדללים את הקופה מהחשיפה המנייתית, ועל מנהל קופת הגמל/ההשתלמות לרכוש מניות בכספים הנכנסים כדי לשמור על חשיפה דומה. אם זה לא נעשה בקצב ובכמות הנדרשים, החשיפה המנייתית מידללת לטובת נזילות. בילין לפידות מסבירים ללקוחות כי בית ההשקעות קיבל החלטה לצמצם קצת את נכסי הסיכון על רקע השיאים בשווקים.

סיבה נוספת שגררה את ילין לביצועי חסר היא חשיפה גבוהה יותר לעומת המתחרים למניות בינוניות וקטנות, שאמנם עלו יפה מאוד בשנתיים האחרונות אך פחות מתחילת השנה. נכון לסוף יוני, כפי שעולה מדו"ח פירוט הנכסים העדכני של ילין לפידות, שיעור החשיפה של הקופות של בית ההשקעות למדד ת"א־SME60 עמד על 4% מכלל החשיפה המנייתית. זאת לעומת 17.4% בקופות של פסגות, 8.69% במיטב דש, 7.78% באנליסט ו־1.16% בלבד באלטשולר שחם. מדד ת"א־SME60 איבד רק החודש 5.04% ועלה מתחילת השנה ב־2.83%. עם זאת, העלייה החדה שלו התרחשה עד מאי, ומאז הוא נמצא במגמת ירידה שמסתכמת בכ־7%.

החשיפה לארה"ב היתה פחות מוצלחת השנה

סיבה נוספת שהביאה לחולשה בילין לפידות היא המשך החשיפה הגבוהה לשוק האמריקאי, ששיחקה לטובתם ב־2016, אך השנה פחות. זאת, בין היתר, בגלל החשיפה הנמוכה יחסית לשווקים מתעוררים שעלו השנה בכ־20%.

לבסוף, ילין לפידות יושב על מח"מ קצר יחסית באג"ח, ייתכן שגם כאן בגלל החשש מתפנית בשווקים, ובכלל זה אפשרות לפתיחת תשואות על רקע העלאת ריבית אפשרית בארה"ב. דבר זה שיחק לרעתו השנה, כששוק האג"ח בכלל ובמח"מ ארוך בפרט עלה יפה.

בשורה התחתונה, ההחלטה של ילין לפידות להקטין סיכון בתיק הצומח, לצד חשיפה גבוהה יחסית למניות קטנות ובינוניות, שעשו פחות טוב השנה, עדיין לא מוכיחה את עצמה. אך התמונה כמובן יכולה להתהפך בהמשך. בהסתכלות ארוכת טווח עדיין מדובר בבית השקעות שיודע לנהל כסף לאורך זמן, ואף אחד לא מבטיח שהמצטיין התורן החדש בשוק הגמל ימשיך להבריק גם להבא.

3 תגובות לכתיבת תגובה