צילום: בלומברג

צילום: בלומברג

פחד גבהים באיגרות החוב הממשלתיות: הסיכון להפסדי הון מתגבר

הראלי הארוך נבלם והאג"ח הממשלתיות איבדו 1.3% בשבוע שעבר. האם תנאי הרקע מתחילים להשתנות או שמדובר במימוש רווחים?

משתעממים בבנק ישראל

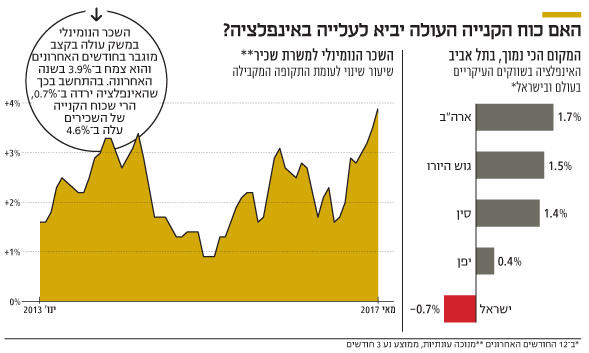

בנק ישראל פרסם בשבוע שעבר את החלטת הריבית, וחרף המימוש באפיק הממשלתי, המשקיעים לא ממש התרגשו מההחלטה ומההודעה הנלווית. מאז מרץ 2015 הריבית תקועה על שפל של 0.1%, ולעתים נראה שחלקים רבים מהמכתב הנלווה להחלטות הריבית פשוט מועתקים מהחלטה אחת לשנייה. מעבר לכך, ניתן להניח שאפילו בבנק ישראל משתעממים מהחלטות הריבית, ומתחילת השנה צמצמו את כמות הישיבות המוניטריות לשמונה בשנה במקום 12 שהיו נהוגות עד כה. הגורם העיקרי שהופך את החלטת הריבית לצפויה הוא האינפלציה הנמוכה. ב־12 החודשים האחרונים ירדה האינפלציה בישראל ב־0.7%, והיא כיום הנמוכה ביותר בעולם.

עודף היצע וכושר ייצור של מוצרים סחירים רבים, לצד מהפכת האינטרנט שגורמת לעסקים המקומיים להתחרות עם כל העולם על כיסו של הצרכן המקומי, מרסנים את עליית המחירים חרף התנאים הכלכליים הטובים במשק. בנוסף, גם הממשלה פועלת לרסן עליות מחירים וכל אלו לא עומדים להשתנות בעתיד הנראה לעין. כתוצאה מכך ציפיות האינפלציה בשוק ירדו באופן עקבי, וזה אומר שהתשואות על האג"ח השקליות ירדו לאורך כל עקום התשואות באופן חד יחסית לאג"ח הצמודות המקבילות.

אם נוסיף לכך את שיטת המיסוי שלפיה משלמים על אג"ח שקליות מס נומינלי של 15% בעוד על אג"ח צמודות משלמים מס ריאלי של 25%, הרי שהמשקיעים באפיק השקלי נהנו מביצועי יתר משמעותיים ביותר ביחס למשקיעים באג"ח הצמודות.

בהסתכלות קדימה נראה שבתנאים הכלכליים הנוכחיים אנו נמצאים בצומת שיוביל אותנו לעלייה ברמת החיים, לאינפלציה גבוהה יותר או לשילוב של שניהם, וזאת מסיבות מקומיות ועולמיות: מבחינה מקומית, השכר הנומינלי במשק עולה בקצב מוגבר בחודשים האחרונים והוא צמח ב־3.9% בשנה האחרונה. בהתחשב בכך שהאינפלציה ירדה ב־0.7%, הרי שכוח הקנייה של השכירים עלה ב־4.6%. כמובן שהשפל ברמת האבטלה והצמיחה העקבית במשק ממשיכים לתמוך במגמה זו. לצד השיפור בתנאי הרקע המקומיים, בחודשים האחרונים מתרחשת צמיחה מסונכרנת בין המדינות החשובות בעולם תוך כדי התרחבות הסחר העולמי. ארה"ב צמחה ברבעון השני בקצב שנתי של 3%, גוש היורו צמח ב־2.4%, יפן ב־4% וסין ב־6.9%.

כעת צריך להמתין ולראות אם תנאי הרקע התומכים בביקוש יגרמו לעליית מחירים, או שמא בשל התחרות העולמית ועודף כושר הייצור, האינפלציה תישאר נמוכה ורמת החיים בישראל תמשיך לעלות. בבנק ישראל מקווים שעליית השכר במשק ושינוי המגמה בשער החליפין, אם יתמיד, יתמכו באינפלציה. המשקיעים צריכים לשאול את עצמם האם האינפלציה השנתית הממוצעת הגלומה בעקום התשואות נמוכה מספיק ומאפשרת נקודת כניסה נוחה. על פי התשואות המגולמות בשוק הממשלתי, כדי שהאחזקה הצמודה תהיה עדיפה על השקלית, צריכה להיות אינפלציה ממוצעת של 0.24% בטווח של שנתיים, 0.93% בטווח של חמש שנים, 1.16% בטווח של שבע שנים ו־1.37% בטווח של עשר שנים.

עונת המדדים הנמוכים

נקודה נוספת שכדאי לשים אליה לב היא עונת המדדים הנמוכים, שהראשון שבהם יתפרסם באמצע החודש. בשנתיים האחרונות הסתכמו המדדים באוגוסט־פברואר במינוס 1.7%, ולכן מפתה לחשוב שהאפיקים השקליים יהיו אופטימליים גם בחודשים הקרובים. עם זאת, רווחי ההון (עלייה של כ־6% מתחילת השנה במדד ממשלתי שקלי 5 שנים ומעלה) וציפיות אינפלציה נמוכות יחסית כבר מביאים לידי ביטוי את ציפיות השוק. במצב הנוכחי, סטיות קלות כלפי מעלה בתשואות בעולם או באינפלציה בפועל עלולות להוביל להפסדי הון. זאת, בנוסף להתרבות הסימנים לכך שבעוד כמה חודשים נראה עלייה מסוימת בקצב האינפלציה, ואז סביר שהתשואות יעלו.

בשורה התחתונה, ניתן להבין את המשקיעים שהעלו את רמת הזהירות, זאת נוכח ירידת התשואות החדה בחלק הארוך של עקום התשואות, הירידה בתלילות העקום והצטברות סימנים לעלייה אפשרית קלה באינפלציה.

השורה התחתונה

רווחי ההון וציפיות האינפלציה הנמוכות יחסית כבר מביאים לידי ביטוי את ציפיות השוק. סטיות קלות כלפי מעלה בתשואות או באינפלציה עלולות להוביל להפסדי הון

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

תגובה אחת לכתיבת תגובה