צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

מה אפשר ללמוד על מחירי הסלולר מהערכת השווי של סלקום

בהסכם עם סלקום התחייבה אקספון לשלם סכומים שלא יאפשרו לה לתדלק את התחרות בשוק הסלולר. המפעילה הווירטואלית תשלם בשנה הראשונה 25 שקל על כל לקוח, אך סכום מינימום של 20 מיליון שקל יאלץ אותה לגייס מהר 800 אלף מנויים

לדו"חות הכספיים שדיסקונט השקעות פרסמה בשבוע שעבר צורפה הערכת שווי לחברה־הבת סלקום. הפער בין הערכת השווי העדכנית, שהכין רו"ח מוטי דטלקרמר מ־BDO, לזו שפורסמה לפני שנה עומד על 1% בלבד. סביר להניח שזו הסיבה לכך שהערכת השווי לא זכתה לתשומת הלב הראויה, אף שהיא צופנת בחובה כמה ממצאים מרתקים.

קראו עוד בכלכליסט

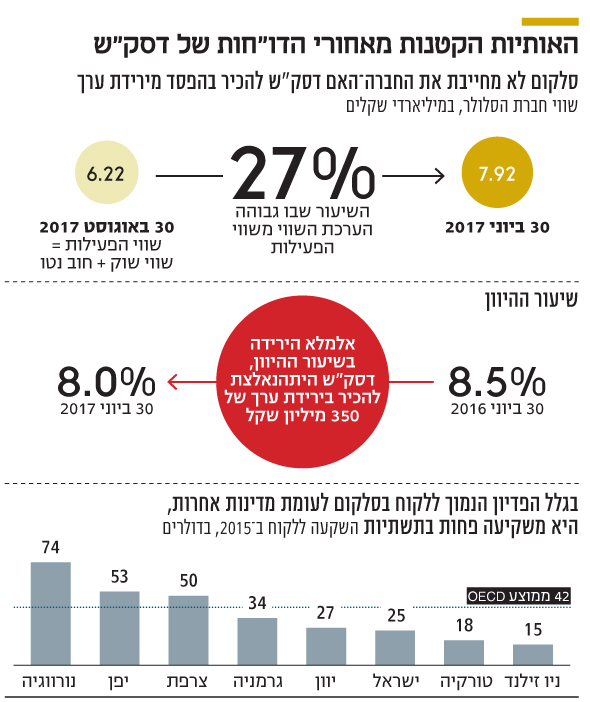

הערכת השווי גבוהה ב־27% מערך החברה בשוק

הערכת השווי לסלקום בוצעה מתוקף תקן חשבונאות בינלאומי 36 (IAS 36), המחייב את דסק"ש לבחון אחת לשנה אם חל שינוי בשווי הנכס, ודורש ממנה להכיר בהפסד מירידת ערך. לפי הערכת השווי של BDO שווי פעילות סלקום הוא 7.92 מיליארד שקל, וכיוון שהערך של החברה בספרי דסק"ש הוא 7.69 מיליארד שקל, הגיע המעריך למסקנה שלא נדרשת הפחתת ערך של סלקום בספרי דסק"ש.

אחת הדרכים המקובלות לבדיקת סבירות הממצאים של הערכת שווי היא השוואתה לשווי השוק של החברה בבורסה. כדי להגיע לשווי הפעילות של סלקום יש להוסיף לשווי השוק של החברה את החוב הפיננסי שלה ליום הערכת השווי, 30 ביוני 2017, שהסתכם ב־3.09 מיליארד שקל.

שווי השוק הממוצע של סלקום במחצית הראשונה של 2017 עמד על 3.72 מיליארד שקל, ומכאן ששווי הפעילות של החברה, בתוספת החוב הפיננסי שלה, הגיע ל־6.8 מיליארד שקל. אולם ירידות השערים שנרשמו לאחרונה במניית סלקום גרמו לכך שנכון להיום עומד שווי הפעילות של סלקום, המבוסס על מחיר המניה בבורסה, הוא 6.22 מיליארד שקל. המשמעות היא שהערכת השווי לסלקום גבוהה ב־27% בהשוואה לערך של החברה על פי מחירי השוק.

פער של 27% בין הערכת השווי לשווי השוק הוא במתחם הסבירות ואינו נחשב יוצא דופן. במיוחד לחברה כמו סלקום, שהמסחר במניותיה מתאפיין בתנודתיות גבוהה, ורק בחצי השנה האחרונה הן השילו 24% מערכן. בהערכת השווי הקודמת לסלקום, שצורפה לדו"חות ביוני אשתקד, נקבה דסק"ש במחיר שהיה גבוה ב־34% לעומת שווי השוק של החברה. אך מאז מניות סלקום עלו ב־300 מיליון שקל וצמצמו את הפער.

אקספון תיאלץ להעלות מחירים מדי שנה

כבר בפרק הראשון של הערכת השווי, הסוקר את סלקום ופעילותה, מוזכרים תנאי ההסכם שהחברה חתמה עם אקספון ביוני 2016. השתיים התקשרו בהסכם שיתוף רשתות ושירותי אירוח, ולפיו תשלם אקספון לסלקום תשלום חודשי משתנה בעבור מנוי שמתחיל ב־25 שקל בשנה הראשונה, עולה ל־27.5 שקל בשנייה ומגיע ל־30 לאחר מכן. ההסכם כולל גם סכומי מינימום שאקספון תידרש לשלם לסלקום — מ־20 מיליון שקל בשנה הראשונה ועד 110 מיליון שקל בשנה החמישית.

מכאן אפשר להסיק שתי מסקנות, המתחייבות בהנחה שאקספון בניהולו של יעקב נדבורני היא שחקנית רציונלית. ראשית, אקספון חייבת להציע חבילות במחיר גבוה מ־25 שקל, כדי לכסות לפחות את ההוצאות הכרוכות בהסכם שלה עם סלקום. בנוסף, חייב מחיר החבילה של אקספון לעלות בהדרגה במקביל לעלייה בתשלומים לסלקום על פי ההסכם. אחרת המשמעות היא שאקספון מפסידה על כל מנוי שהיא מגייסת. המסקנה השנייה היא, כי לנוכח סכומי המינימום שאקספון התחייבה לשלם לסלקום, העלות בעבור מנוי תגיע ל־25 שקל רק כשמספר מנויי אקספון יגיע ל־800 אלף. עד אז העלות האפקטיבית בעבור מנוי תהיה גבוהה יותר.

שתי המסקנות מובילות למסקנה המתבקשת, הנגזרת מהן, ולפיה מי שציפה שאקספון תגיע לשוק הסלולר ותתדלק את מלחמת המחירים בענף צפוי לנחול אכזבה.

חבילות הסלולר פוגעות בהשקעה בתשתיות

מפרק סקירת השוק, שהכין הכלכלן הראשי ב־BDO ייעוץ חן הרצוג, עולה תמונה מעניינת על מחירי חבילות הסלולר בישראל לעומת האיחוד האירופי. עד 2012 היו מחירי הסלולר בישראל גבוהים בהשוואה לממוצע המחירים באירופה. אולם לאחר כניסת גולן טלקום לשוק באותה שנה התמונה התהפכה, וב־2015 הפדיון החודשי הממוצע למנוי (ARPU) בישראל עמד על 63 שקל — נמוך ב־23% מהממוצע באיחוד האירופי, שעמד על 82 שקל. כיום עומד ה־ARPU של סלקום על 57 שקל.

בהערכת השווי הקודמת ההערכה היתה שה־ARPU של סלקום יעלה בהדרגה ל־68 שקל, אולם בהערכה הנוכחית ההנחה היא שהוא יעלה בהדרגה ל־63 שקל בחודש בשנה מייצגת (לא כולל הכנסות מהסכמים עם גולן ואקספון).

בנוסף לפדיון הנמוך באופן יחסי של חברות הסלולר הישראליות נרשמת גם ירידה בהשקעות של הענף בתשתיות ובטכנולוגיה. לטענת BDO, ישראל היא בין המדינות האחרונות בעולם לאמץ את הדור הרביעי של תשתיות הסלולר, ושיעור הכיסוי של הרשת הוא מהנמוכים במדינות המפותחות. על פי הנתונים בהערכת השווי, ההשקעה בתשתית סלולרית בישראל עמדה ב־2015 על 25 דולר למנוי, לעומת 42 דולר בממוצע במדינות ה־OECD.

למחירים הנמוכים של חבילות הסלולר בישראל יש מחיר, אך נראה כי מרבית הצרכנים מוכנים לשלם אותו, כדי להימנע מהמחירים המנופחים של טרום מהפכת הסלולר.

שיעור ההיוון ירד ב־0.5% לעומת השיעור ב־2016

שיעור ההיוון הוא אחד הפרמטרים המשמעותיים בכל הערכת שווי, וכל שינוי בו משפיע על השורה התחתונה. בהערכת השווי המעודכנת נעשה שימוש בשיעור היוון של 8%, לעומת הערכת השווי שנה קודם לכן, שבה נעשה שימוש בשיעור היוון של 8.5%.מטבלאות ניתוחי הרגישות, שצורפו להערכת השווי, עולה כי אלמלא הירידה של 0.5% בשיעור ההיוון, היה השווי של סלקום יורד ב־582 מיליון שקל ומחייב את דסק"ש לרשום ירידת ערך בהיקף של 350 מיליון שקל.

שיעור ההיוון נקבע לפי מודל WACC, המורכב מתשעה גורמים שהשפיעו על שיעור ההיוון. כך, לדוגמה, הירידה במחיר ההון הזר (המחיר שסלקום נדרשת לשלם על החוב הפיננסי שלה) והירידה בשיעור המס (מס חברות ירד מ־25% ל־23%) היו בין הגורמים שתרמו לירידה בשיעור ההיוון — ירידה שקוזזה בשל העלייה בריבית חסרת הסיכון במשק מ־0.65% לשיעור של 1.17%.

אחת הנקודות המעניינות ביחס לשיעור ההיוון היא הירידה בביתא של חברות קבוצת ההשוואה, המבטאת את הסיכון של הענף. הירידה בסיכון והעלייה ברמת הוודאות בענף הסלולר מיוחסת לעסקה שבמסגרתה רכשה אלקטרה צריכה את השליטה בגולן טלקום. בשורה התחתונה, הסתלקותו של מיכאל גולן, מחולל התחרות בענף הסלולר, תרמה לשווי ההוגן של מניית סלקום.

תגובה אחת לכתיבת תגובה