צילום: עמית שעל

צילום: עמית שעל

פרשנות

משה כחלון ואלי כהן עושים סיבוב על בנק אגוד

35 העמודים שכתב הממונה הזמני על התקציבים באוצר נגד המיזוג בין הבנקים אגוד ומזרחי טפחות לא באמת מצדיקים את הנייר שעליו נכתבו. בנק אגוד אינו מחולל תחרות. הדיון לגביו משרת צרכים פוליטיים, לכל היותר

בסוף כל שנה עורכים לעצמם הבנקים את מפת האיומים וההזדמנויות שלהם. מהו נתח האשראי שלהם, איפה עומדים מתחריהם, היכן הם מצפים להרוויח יותר, ומי או מה מאיים עליהם. רק שמו של בנק אחד נפקד מהמסמכים של הבנקים. הוא אפילו לא הוזכר בהערת שוליים.

קראו עוד בכלכליסט

לבנק הזה קוראים אגוד והוא לא רלבנטי לדיון התחרותי במערכת הבנקאית המתנהל אגב המיזוג המוצע בינו לבין בנק מזרחי טפחות.

העובדה הפשוטה הזו לא משתנה גם כשמגייסים לשם כך את שר הכלכלה והממונה הזמני על התקציבים במשרד האוצר, פלוס 35 עמודים שנראים כאילו נכתבו לאחר שינון של תיאוריות כלכליות שלא הזדמן להן לבקר מחוץ למשרד.

"בנק אגוד הוא בנק מחולל תחרות"

יכול מאוד להיות שהקביעה החד משמעית הזו של משרד האוצר הפתיעה אפילו את בנק אגוד עצמו, בבחינת הוא אפילו לא ידע שהוא כזה. "למתחרה קטן יש אינטרס לפעול להוזלת מחירים ולגיוס לקוחות... יש לו תמריץ משמעותי לסטות משווי משקל מתואם... בנק אגוד מציע הצעות ערך לצרכן שיש ביכולתן לגייס לקוחות חדשים ומסמנת את היותו גורם מחולל תחרות במערכת", כותבים במשרד האוצר והם צודקים. בתיאוריה.

בעולם המעשה בנק אגוד אכן הציע הצעות ערך ללקוח כמו חשבון הפוך (ריבית על העו"ש), כמו הנחות בעמלות על ניירות ערך, ויש עוד. אבל הצעות הערך האלו לא שינו כמעט בכלל את נתח השוק שלו.

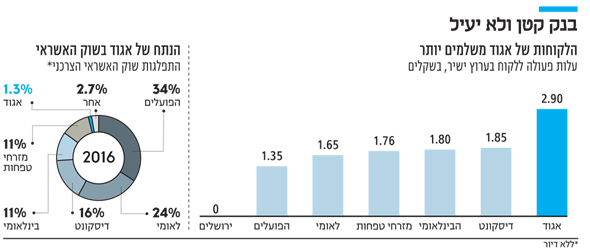

בשנת 2008 עמד נתח השוק של בנק אגוד בשוק האשראי הקמעונאי על 1.3%. בשנת 2016 הוא עמד על 1.3%. גם אם בוחנים את סך האשראי לציבור של הבנק בשמונה השנים האחרונות מגמת הירידה ניכרת בנתח השוק שלו. לא עלייה. בדיור, בעסקי, במסחרי, גם בבינוי, בכל השנים הללו, שיגר בנק אגוד יופי של הצעות ערך שלא הצליחו לשנות כמעט בכלל את נתח השוק שלו במקרה הטוב והורידו אותו במקרה הרע.

בנק אגוד, למרות שניסה מאוד לשנות את תדמיתו בשנים האחרונות, הוא בנק מוטה עסקים, ניירות ערך ומשכנתאות, לא אשראי קמעונאי. כשמשרד האוצר ושר הכלכלה מדברים על תחרות, הם מדברים על כזו שפוגשת את הצרכן הסופי. שום דבר שלבנק אגוד יש קשר אליו או שנתמך בנתונים.

"ההצעה הפשוטה של בנק אגוד מייצרת איום תחרותי בשירותים הפיננסיים"

כדי לתמוך את האמירה הזו מביאים במשרד האוצר השוואה של תעריפי קנייה ומכירה של ניירות ערך, ממנה עולה כי בנק אגוד מציע מחירים אטרקטיביים במקטע זה לעומת המתחרים.

אלו נתונים נכונים ממש כמו הצעות הערך שהוא מציע במקטע הקמעונאי, רק ששום דבר מזה לא חולל תחרות. גם לא חצי תחרות ולא בגלל שהיא לא טובה אלא מפאת קוטנו של הבנק וחוסר המשמעות שלו. זה שנמצא בעולם האמיתי מחוץ לספרי הכלכלה.

לעומת זאת אם מסתכלים על גרף אחר, שלא נכלל במצגת של האוצר, המשווה את עלות הפעולות בערוץ הישיר (ראו גרף) רואים שבנק אגוד הוא דווקא אחד הבנקים היקרים, שמציע "הצעת ערך" למי שמוכן לשלם מלא. גם אם משווים את שיטת המסלולים שמציעים הבנקים ללקוחותיהם, לבנק אגוד אין הצעת ערך מיוחדת והוא נמצא אי שם באמצע. לא איום תחרותי ולא נעליים.

"בבסיס הרצון של בנק להיות מחולל תחרות נדרש תמריץ עסקי הצפוי להימצא בידי בנקים קטנים. מכאן יש לדבוק בבנק אגוד כבנק עצמאי"

החלק הראשון של המשפט נכון. בתיאוריה. ההשלכה שלו על בנק אגוד שגויה. כדי שבנק יהיה תחרותי הוא צריך להיות יעיל. רק כך הוא יכול להתחרות באמת בהצעות שמציעים המתחרים שלו. או בקיצור, כל מה שבנק אגוד לא.

אם בוחנים את מדד היעילות במערכת הבנקאית רואים שבנק אגוד נמצא במקום הראשון בחוסר היעילות, בין היתר בשל הצמדת שכר עובדיו לשכר עובדי לאומי (ראו גרף). אלא שהמספרים הללו לא הסתדרו עם התזה.

מה עושים? מחפשים נתון שכן מתאים לה. בנוסף, אם בנק אגוד היה כזה מחולל תחרות גדול, כזה שיש לו תמריץ עסקי, מוזר שהבעלים שלו מנסים להיפטר ממנו לאורך תקופה כל כך ארוכה ולא מצליחים. עוד יותר מוזר שאף אחד לא רוצה לרכוש אותו למעט בנק מזרחי טפחות. וגם הוא מוכן לשלם עליו מחיר נמוך השווה למכפיל של 0.6 על ההון העצמי.

"מיזוג בנק אגוד עם מזרחי טפחות הוא בניגוד לאינטרס הצרכני"

על המשפט הזה חתום שר הכלכלה אלי כהן שבוודאי חקר והעמיק בנושא בטרם שחרר לאוויר העולם את האמירה הזו. אלי כהן הוא שר במפלגתו של שר האוצר משה כחלון שלא כל כך מצליח להוריד את מחירי הדירות ורוצה לפחות לסמן בבנק המטרות שלו את יצירת התחרות במערכת הבנקאית. עד כאן אלו החיים.

העניין הוא שאלי כהן הוא גם השר שממנה את הממונה על הגבלים עסקיים. הממונה על הגבלים עסקיים מיכל הלפרין מנועה מלהחליט בנושא הזה בגלל הסכם ניגוד העניינים עליו היא חתומה, מה שהופך את העסק לעוד יותר נפיץ ומסוכן.

איזה פקיד ירצה לצאת נגד השר שעשוי לפגוש אותו בכל מיני צמתים בשירות הציבורי. הרשות אמורה, בעולם תיאורטי, להיות משוחררת מכל אינטרס פוליטי. היא הגוף המקצועי, זה הרבה יותר קשה כשגם משרד האוצר וגם שר הכלכלה מציירים לה את המסלול המועדף עליהם.

דווקא כאן היה כדאי לחזור לספרי התיאוריה ולתפקידה של הרשות להגבלים עסקיים.

באופן רשמי, כחלון לא התבטא בהקשר למיזוג בין אגוד למזרחי טפחות אך קשה שלא לתהות על סמיכות האירועים בין ההתבטאויות של אלי כהן ולבין העבודה של אגף התקציבים.

"מערכת הבנקאות בישראל מאופיינת בריכוזיות בהשוואה בין לאומית ובחסמי כניסה"

המשפט הזה נכון גם בתיאוריה וגם בעולם המעשה. התחרות במערכת הבנקאית היא פיקטיבית. מעבר הלקוחות דליל. בנק ישראל עושה מאמצים לשנות את זה, הוא מגן בלהט על המיזוג בין מזרחי טפחות לבין אגוד ומתרץ זאת בטיעון השגוי של התחרותיות.

האמת היא שזה לא באמת משנה. אין כאן טיעון כלכלי אמיתי התומך בתחרותיות של המהלך, או באי התחרות שהמהלך הזה מייצר. לכל היותר מאבקי כוח ויוקרה מהולים בהרבה מאוד פוליטיקה.

12 תגובות לכתיבת תגובה