צילום: עמית שעל

צילום: עמית שעל

100 המשפיעים

קרנית פלוג: אחרי ארבע שנים רגועות, מתחילה לספוג ביקורת

פלוג, נגידת בנק ישראל, היא השנייה ברשימת 100 המשפיעים של השנה של "כלכליסט"; שמרה השנה על מדיניות הריבית הנמוכה

קרנית פלוג (62), נגידת בנק ישראל

השנה: שמרה על מדיניות הריבית הנמוכה

כבר ארבע שנים שקרנית פלוג מכהנת כנגידת בנק ישראל, והשנה האחרונה חידדה שני קווים מרכזיים במדיניות שלה: הקו הראשון, בכובעה כאחראית על המדיניות המוניטרית, הוא המשך תקיף של מדיניות הריבית הנמוכה וההתערבות האגרסיבית בשוק המט"ח, במטרה למנוע התחזקות יתר של השקל. אם צעדים אלו חיוביים ואם לא, השליטה הבלעדית שיש לבנק על מדיניות הריבית והמט"ח מאפשרת לה להשפיע באופן ישיר וחד על מצב המשק — מהריבית שנשלם על ההלוואות והמשכנתאות ועד לשקלים שנצטרך להוציא בכל פעם שנטוס לחו"ל או נקנה קופסת טונה מיובאת — יחד עם אבטלה נמוכה וצמיחה סבירה, לצד תשואות נמוכות על החסכונות לפנסיה ועלייה במחירי הדירות.

צריך לשים לב לתשתיות לחינוך ולבריאות

בעוד הקו הראשון יכול להיחשב להצלחה מבחינת פלוג, הקו השני מייאש הרבה יותר מבחינתה: היא חוזרת שוב ושוב על החשיבות של הגדלת ההשקעות הממשלתיות בתחומי התשתיות, החינוך, הבריאות וההכשרה המקצועית במטרה להעלות את הפריון במשק, גם על חשבון העלאת מסים. בעיניה זוהי הבעיה העיקרית של המשק לטווח הארוך. אלא שמהבחינה הזו, לפלוג אין כמעט שום השפעה על פעולותיו של שר האוצר משה כחלון, שמעדיף את העיסוק המיידי ביוקר המחיה ובהורדת מחירי הדיור.

המדיניות המוניטרית של פלוג, ויחד איתה של בנק ישראל כולו, ניתנת לתמצות בתשובה שסיפקה הנגידה ל"מגזין כלכליסט" בראיון שנערך איתה אשתקד. כשנשאלה עד כמה הבנק מביא בחשבון את החסרונות של מדיניות הריבית האפסית ורכישות מט"ח — כמו עלייה במחירי הדירות, סיכון להתפתחות בועה פיננסית, מניעה הוזלה משמעותית יותר של היבוא ועוד — היא ענתה, "יש אלטרנטיבה?".

האמירה הזו לא היתה משוללת בסיס. המשק ניצב כבר כמה שנים בין שני גושי ענק שלא מצליחים להתרומם מאז המשבר הכלכלי של 2008: מצד אחד גוש היורו, עם ריבית שלילית, אבטלה שמסרבת להצטמצם, צמיחה קפואה ומשבר בנקאות חדש בכל פעם; ומצד שני ארה"ב, עם משק שמראה סימני התאוששות, אבל איש לא יכול להתחייב שהרע מכל כבר מאחורינו, ובהתאם - הפד, הבנק המרכזי האמריקאי, שומר על ריבית נמוכה מאוד, גם אם חיובית.

המלכוד: איך יוצאים מהריבית הנמוכה

בנק ישראל נמצא בתווך, במצב שבו כל בחירה שיבצע תהיה גרועה. מצד אחד, אם יעלה את הריבית קצת ויתרחק מהריביות באירופה ובארה"ב, הוא יחזק את השקל ועשוי לקרר משק שעוד זקוק לדחיפה למעלה — בעיקר בסקטור התעשייה והיצוא, שנחלשו לאור ההאטה בסחר העולמי. במילים אחרות, העלאת הריבית תשלח עשרות אלפי עובדים שמועסקים בתעשייה ובענף השירותים ללשכת האבטלה. מצד שני, אם הבנק ישאיר את הריבית כמו שהיא, בועת הנכסים תמשיך להתנפח, הצעירים יתרחקו מדירה, הפנסיות יישחקו, המערכת הפיננסית תתפתה לקחת סיכונים גדולים מדי בהשקעות שלה, והציבור ימשיך לקחת הלוואות בקצב שיקבור אותו תחת הר של חוב. למעשה, כולם הסכימו שמה שהמשק הישראלי באמת צריך כדי לחזור לפסים יציבים של צמיחה זה ריבית שלילית, אבל זו תגרום לכל כך הרבה סיכונים פיננסיים שהרעיון נגנז מהר מאוד.

לבסוף הוועדה המוניטרית של הבנק, בראשות פלוג, החליטה על שילוב בין ריבית נמוכה מאוד - 0.1% מאז מרץ 2015 - יחד עם המשך רכישות מאסיבי של מטבע חוץ, כלומר בעיקר דולרים. זה לא שלא היו כאלה שביקרו את פלוג על המדיניות שנקטה, אבל הקונצנזוס בקרב הכלכלנים היה שבבחירה בין רע לגרוע, הדרך של פלוג היתה סבירה.

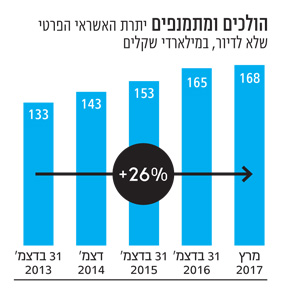

אלא שבשנה האחרונה קרה משהו במשק הישראלי: שיעור האבטלה נמצא בשפל ועומד על 4.1%, הצמיחה במשק היא סביב 3% בשנה והשכר הממוצע ממשיך לעלות. עם הזמן גם הביקורת מתחילה להצטבר במקביל לדולרים בחשבון המט"ח של הבנק, שהיתרות בו הגיעו כבר ליותר מ־111 מיליארד דולר. הריבית הנמוכה מעודדת את הבנקים לחלק אשראי זול לציבור שמוכן לקבל אותו, וכך האשראי הצרכני עולה בקצב מדאיג של יותר מ־7% בשנה. בנק ישראל כבר הבין שיש פה בעיה, הגביל את ההלוואות שמעמידים הבנקים לרכישת רכבים וחיזק את המעקב אחרי הר ההלוואות. במקביל, המלחמה בהתחזקות היתר של השקל אולי טובה ליצואנים ולעובדים בתעשיות מוטות יצוא, אבל מונעת הוזלה נוספת של מחירי היבוא שכלל הציבור משלם. במילים אחרות, מה שהיה נראה כמדיניות סבירה של בנק ישראל במצב שבו הבחירה היא בין אלטרנטיבות גרועות, היום כבר נראה אחרת — ובהתאם, גם הביקורת נגד פלוג מתחילה להצטבר.

דרוש שותף, אבל אין אחד בנמצא

אלא שכדי שבנק ישראל יוכל להעלות ריבית ולהפסיק את קצב רכישות המט"ח בצורה משמעותית, הוא צריך שותף בדמות שר האוצר. כאן נכנס הקו השני במדיניות של פלוג - אותה השקעה בתשתיות והרחבה של השירותים החברתיים להגדלת הפריון. מיזמי ענק שכאלו לא רק יגדילו את הפריון בטווח הארוך, אלא גם יסייעו להחלשת השקל הודות ליבוא הגדול של מכונות, ציוד, תשלומים לספקים וחברות בחו"ל שיבצעו עבודות בישראל ועוד.

הפעילות הכלכלית הזו תגדיל את הביקושים ואת הצריכה הממשלתית, ותאפשר לאחר מכן גם העלאה הדרגתית של הריבית במשק. אלא שכל זה, כאמור, לא קורה.

זו אולי נקודת התורפה הדרמטית ביותר בכהונה של פלוג. הנתק בינה לבין כחלון וראש הממשלה בנימין נתניהו הוא כבר לא עניין של חילוקי דעות מקצועיים, כפי שהיו בין נגידים וממשלות קודמות, אלא חבטות של ממש.

פלוג לא היססה לרמוז שהתוכנית הגרנדיוזית של כחלון למסות בעלי דירה שלישית ומעלה תגרום לעלייה במחירי השכירות, והוא מצידו לא מחמיץ הזדמנות להשתלח בבנק ישראל ולהאשים אותו במחירי הדיור הגבוהים, בחוסר טיפול בהלוואות הענק של הבנקים לטייקונים מתמוטטים ובחוסר דאגה לצרכנים.

אפשר לטעון שפלוג צודקת, ואפשר לטעון שהאמת נמצאת אצל שר האוצר, אבל חלק מהתפקיד של נגידת הבנק המרכזי הוא גם לדעת להסתדר עם שרי אוצר, גם אם זה אומר להבליג על מהלכים שבעין מקצועית הם מיותרים.

תגובה אחת לכתיבת תגובה