צילום: נטי לוי

צילום: נטי לוי

ניתוח כלכליסט

קמהדע עשויה לקבל בעיטת קרן

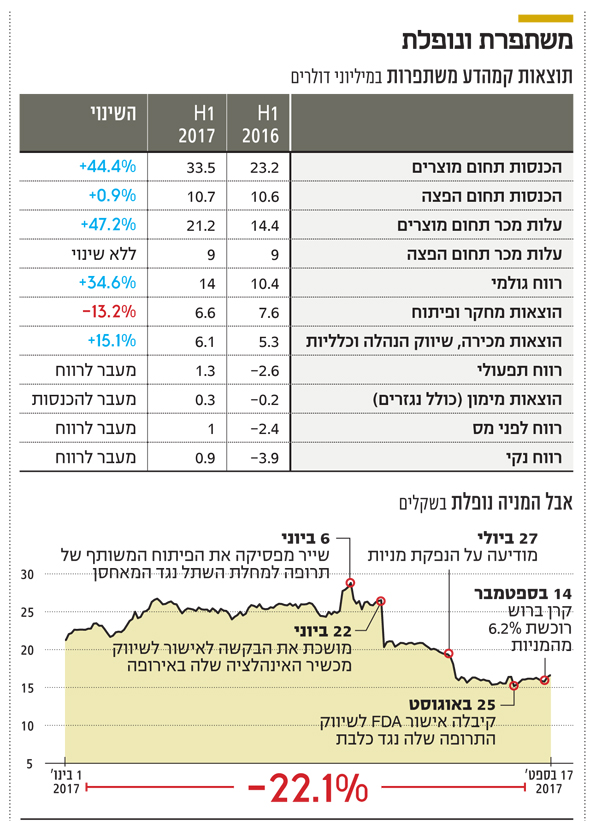

נפילה של 42% במניית קמהדע מתחילת חודש יוני משכה את קרן ברוש האקטיביסטית, שרכשה 6.2% מחברת התרופות. הקרן צפויה לנסות לנער את החברה – אך כלל לא בטוח שהיא תצליח להמריא ללא התרופה המובילה שלה

השקעה שביצעה באחרונה קרן ברוש בחברת התרופות קמהדע מאותתת על שינויים פוטנציאליים בחברה. הקרן, המתמחה בהשקעה בחברות שבניירות הערך שלהן היא רואה הזדמנות לרווח ונוקטת פעולות אקטיביות לשינוי האסטרטגיה שלהן, נכנסה בימים האחרונים להשקעה של 6.2% בקמהדע. לקמהדע אין גרעין שליטה, ובעלי העניין הנוספים מחזיקים רק בכ־20.8% מהחברה, ולכן יש פוטנציאל להשתלטות או לניסיון השפעה של קרנות אקטיביות.

קראו עוד בכלכליסט

הקרן והמוסדיים הישראליים העיקריים שמחזיקים במניה — ילין לפידות, הפניקס ומיטב דש — מחזיקים כבר בכ־27% ממניות החברה, אם כי קשה לדעת אם המוסדיים יבחרו ליישר קו עם מהלכים של ברוש.

לקמהדע יש שתי תרופות אינובטיביות המאושרות לשיווק בארה"ב ושיש להן הסכמי מסחור מהותיים. בנוסף, בעשור הבא ההכנסות מהתרופה המובילה שלה גלסייה (Glassia) צפויות להיות מומרות לתמלוגים שינועו בין 5 מיליון דולר בשנה בתרחיש הפסימי ביותר לכ־20 מיליון דולר בשנה בתרחיש מאוד אופטימי. תמלוגים אלה ישולמו עד 2040. מנגד, החברה עוברת לרווחיות רק השנה, ורווחיות זו צפויה להישאר נמוכה יחסית בעתיד הקרוב בגלל הוצאות מחקר ופיתוח גבוהות. בנוסף, מניית החברה רשמה ירידה חדה של 42% מתחילת יוני.

קרן ברוש כנראה מעריכה שיש פער בין הפוטנציאל של החברה לבין הביצועים הנוכחיים, וכי היא תצליח לשפר את הביצועים ולהוביל לעלייה במחיר המניה. עם זאת, יש בפניה כמה אתגרים.

תלות קריטית בתרופה ואי־ודאות לגבי ההמשך

מניית קמהדע אמנם זינקה מתחילת השנה ועד תחילת יוני מ־21 שקל ל־29 שקל — אך בשלושת החודשים האחרונים היא נפלה לשער של 16.7 שקל בלבד, שמשקף לה שווי של 671 מיליון שקל. הירידה החדה נבעה מכמה הודעות שליליות בנוגע לתרופות אינובטיביות שקמהדע מפתחת, שהובילו לכך שהחברה תישא לבדה במרבית עלויות הפיתוח של אותן תרופות ותהליך הפיתוח שלהן יתעכב. הירידה התעצמה בעקבות גיוס הון של קמהדע שנועד לממן את הפיתוחים. מנגד, אישור לשיווק בארה"ב של חיסון לכלבת שקמהדע קיבלה ב־25 באוגוסט מיתן מעט את הירידות.

לקמהדע יש תלות גדולה בתרופה אחת שהיא משווקת — גלסייה. בתחילת העשור הבא עשויה קמהדע להפסיק לייצר בעצמה את התרופה במסגרת הסכם המסחור שלה עם חברת שייר. במקום זאת היא צפויה לקבל משייר, שתייצר את התרופה במקומה, תמלוגים על מכירות. הדבר יוצר לקמהדע צורך משמעותי בפיתוח מוצרים חדשים ורווחיים המתאימים ליכולות הייצור שלה, כדי שימלאו את החלל שעלול להיווצר.

חלום ההצלחה של המוצרים שהיא מפתחת הביא את מניית קמהדע למחיר שיא של 62 שקל במרץ 2014. אך כעת החלומות התרחקו, ולמרות שיפור במציאות — כלומר בהכנסות וברווח התפעולי של החברה — המניה צעדה כמה צעדים גדולים לאחור.

קמהדע מייצרת ומשווקת תרופות שמרביתן מופקות מפלסמה המיועדות לטיפול במחלות קשות, כרוניות ומסכנות חיים, ומפיצה תרופות של יצרנים אחרים בתחום, בעיקר בישראל. קפיצת המדרגה שלה היתה ביולי 2010, כשהיא קיבלה אישור ממינהל התרופות האמריקאי (FDA) לשיווק של גלסייה — תרופה המבוססת על חלבון ATT המשמשת לטיפול במחלת הנפחת התורשתית. לקמהדע הסכם שיווק והפצה עם חברת שייר, שמשווקת עבורה את התרופה בארה"ב, והיא גם בעלת זכויות השיווק בקנדה, באוסטרליה ובניו זילנד, שבהן השיווק עדיין לא החל.

כ־56% מההכנסות של קמהדע ב־2016 נבעו מגלסייה — כ־43 מיליון דולר. כ־40 מיליון דולר מהסכום הזה נבעו מההסכם עם שייר, והיתר ממכירה במדינות שלא נכללות בהסכם עמה. לשייר יש התחייבות לרכישה של כמות מינימלית של התרופה כתנאי לבלעדיות שהיא מקבלת. על פי ההסכם, לאחר ששייר תבנה יכולת ייצור עצמאית, היא תפסיק לרכוש את התרופה מקמהדע, וקמהדע תהיה זכאית לתמלוגים. היקף התמלוגים יהיה מעט יותר מ־10% מהמכירות ב־15 השנים הראשונות של הייצור ומעט פחות מ־10% לאחר מכן, עד לשנת 2040, אז ההסכם יסתיים. בכל מקרה, התשלום השנתי של שייר לקמהדע בשלב זה לא יפחת מ־5 מיליון דולר.

באוקטובר 2016 הרחיבו והאריכו החברות את ההסכם. שייר העלתה את המחויבות שלה לרכישת מינימום של התרופה לסכום של 237 מיליון דולר בארבע השנים שבין 2017 ל־2020, ושלב הייצור העצמאי שלה נדחה כך שלא יתחיל לפני 2021. קצב המכירות לשייר בהסכם המחודש גבוה בכ־50% מב־2016, ושינוי ההסכם מבטא הצלחה של שייר בשיווק התרופה בארה"ב. הארכת ההסכם צפויה לאפשר לקמהדע לעמוד בתחזית ההכנסות שלה לשנה הנוכחית — 100 מיליון דולר, מתוכם 76–78 מיליון דולר מתחום המוצרים המיוצרים על ידי החברה והיתר מתחום ההפצה.

הכנסות קמהדע במחצית הראשונה של 2017 הגיעו ל־44.2 מיליון דולר, והיא צופה התחזקות במחצית השנייה של השנה. בשנים קודמות ההזמנות משייר היו גבוהות יותר במחצית השנייה של השנה, ולכן סביר שהתחזית החברה מבוססת. למרות הוצאות מחקר ופיתוח של 6.6 מיליון דולר במחצית הראשונה של השנה, קמהדע הצליחה להגיע לרווח תפעולי חיובי של 1.3 מיליון דולר ולרווח נקי של 900 אלף דולר לעומת הפסד תפעולי של 2.6 מיליון דולר והפסד של 3.9 מיליון דולר בשורה התחתונה בתקופה המקבילה.

רווחים אלה נתמכו בתשלום בסכום שלא פורסם ששייר שילמה לקמהדע ביוני על עמידה באבן דרך. מכיוון שהתשלום על אבן הדרך לא פורסם, קשה לחשב את הרווחיות של קמהדע מהפעילות השוטפת במחצית הראשונה של השנה.

במחצית השנייה של השנה קמהדע צפויה להציג הכנסות גבוהות יותר, ואף שלא צפויה בה הכנסה נוספת מעמידה באבן דרך גם בו צפויה החברה להציג רווח תפעולי ונקי חיוביים. כתוצאה, קמהדע צפויה לסיים את השנה עם רווחיות חיובית לראשונה מאז 2013 (קמהדע הציגה רווח נקי בעשור הנוכחי רק ב־2012 וב־2013, וגם אז הרווח הנקי נבע מתשלומים על אבני דרך).

המעבר של קמהדע מהפסד תפעולי לרווח תפעולי נמוך צפוי להישמר גם בשלוש השנים הבאות בזכות ההסכם עם שייר, אם כי עלייה אפשרית בהוצאות המחקר והפיתוח בעקבות ניסויי שלב 3 מתוכננים עלולה לחתוך את הרווחיות. כשההסכם עם שייר יעבור לשלב השני, שבו היא תייצר בעצמה את התרופה גלסייה, המצב של קמהדע צפוי להשתנות. ייצור המוצר שמספק לה את מרבית הרווח הגולמי צפוי להיפסק כמעט לחלוטין, ולחברה יהיו הכנסות מתמלוגים.

קשה להעריך אם רווחיות הייצור הנוכחית תהיה גבוהה מהתמלוגים. התמלוגים יהיו שיעור מהמחיר הקמעונאי ששייר מקבלת על התרופה, שהוא גבוה מהותית מהמחיר הסיטונאי שקמהדע מקבלת משייר. לכן, אם המכירות יישארו ברמה הצפויה של כ־60 מיליון דולר, המשמעות תהיה תמלוגים של יותר מ־10 מיליון דולר בשנה לקמהדע.

יש שתי סיבות לאופטימיות ולהנחה שהתמלוגים יהיו גבוהים אף יותר. הראשונה היא הצמיחה במכירות התרופה, שייתכן שתימשך. השנייה היא כי בנוסף לגלסייה שייר מייצרת ומשווקת תרופה דומה, אך שניתנת בדרך פחות נוחה לחולה. קמהדע מקווה שחלק מהותי מנתח השוק של תרופה זו יעבור לגלסייה כשהיא תיוצר עצמאית על ידי שייר, ובעקבות זאת התמלוגים יעלו.

מנגד קיים סיכון שנובע מהתגברות התחרות בתחום בשנים הבאות. בשלב התמלוגים, קמהדע תצמצם משמעותית את הייצור — ותיוותר ללא מוצר שצפוי לתרום השנה הכנסה של כ־60 מיליון דולר ורווח גולמי של יותר מ־30 מיליון דולר — אך תקבל בתמורה זרם הכנסות מהותי. ללא יצירת מוצרים תחליפיים עם שיעור רווח גבוה, המעבר לשלב הבא של ההסכם עלול לפגוע בחברה. קיימת אי־ודאות רבה לגבי המועד שבו שייר תעבור לשלב השני של ההסכם, ובשלב זה מסתמן שהמעבר לא יתרחש לפני 2021. ייתכן שהמועד יידחה אף יותר. אם יהיו דחיות נוספות של המעבר לשלב השני שיגובו בהזמנות בהיקף גדול של שייר, מצבה של קמהדע ישתפר.

כישלונות מעכבים ונקודת אור קטנה

המוצר הבולט שקמהדע מפתחת הוא חלבון ATT שניתן באינהלציה לחולי נפחת תורשתית. מדובר למעשה בגרסת אינהלציה לתרופה גלסייה, הניתנת בעירוי. במהלך פיתוח התרופה השיגה קמהדע הסכם מסחור לתרופה באירופה עם חברת קייסי. בניסוי שלב 3 לצורך אישור האינהלציה לשיווק באירופה קמהדע נכשלה בהשגת היעד העיקרי, שבחן את התארכות משך הזמן עד להחמרה מהותית במצב החולה. מנגד, הניסוי השיג את היעד המשני שלו, של שיפור מדד תפקודי ריאה. קמהדע הגישה בקשה לקבל אישור לשיווק באירופה עם התוצאות האלה, אך משכה את הבקשה ביוני השנה לאחר שהבינה שלא תקבל אישור לשיווק.

במקביל ערכה קמהדע ניסוי שלב 2 מוצלח באינהלציה בארה"ב, ונכנסה לדיונים עם ה־FDA לאישור לבצע ניסוי שלב 3, שתוצאותיו ייבחנו לפי שיפור מדד תפקודי הריאה. אך לפני כחודש גם ה־FDA העלה השגות לגבי בטיחות ויעילות הטיפול הזה, ובשלב זה לקמהדע עדיין אין אישור לביצוע הניסוי. ההשגות של ה־FDA לגבי הבטיחות והיעילות מעלות חשש לגבי עתיד הפיתוח של מוצר האינהלציה.

בטיפול בחלבון באמצעות אינהלציה יש בדרך כלל אי־נעימות ופוטנציאל לתופעות לוואי. לכן, מוצרי אינהלציה מאושרים לשיווק רק אם התועלת ממתן באמצעות אינהלציה על פני מתן בעירוי עולה משמעותית על תופעות הלוואי. לכן, ההשגות של ה־FDA ומשיכת בקשת האישור לשיווק באירופה הן איתות שלילי למשקיעים לגבי היחס בין התועלת ובין תופעות הלוואי, לפחות כפי שהוא ידוע כעת.

בנוסף, ביוני פרסמה קמהדע כי שייר הפסיקה את הפיתוח המשותף עמה של חלבון ה־ATT בטיפול במחלת השתל נגד מאכסן (GVHD). בעקבות ביטול שיתוף פעולה זה קמהדע תבצע ותממן לבדה את ניסויי שלב 2/3 בתרופה במחלה, שתחילתם צפויה ב־2018.

לצורך מימון שני ניסויי שלב 3 במקביל קמהדע הנפיקה באוגוסט 3.83 מיליון מניות במחיר נמוך מהותית ממחיר המניה ערב ההנפקה, מה שהעמיק את הירידה במחיר המניה. ההנפקה נסגרה במחיר של 4.5 דולר למניה, אך לאחר ההנחה למזמיני המניות המחיר בפועל היה 4.23 דולר למניה. בהנפקה גייסה החברה כ־16 מיליון דולר נטו והגדילה את קופת המזומנים שלה ל־43 מיליון דולר. ההודעה על ההשגות של ה־FDA לגבי ניסוי שלב 3 באינהלציה בארה"ב הגיעה אחרי ההנפקה בפועל, וכעת קשה להעריך אם ומתי יתבצע הניסוי.

במהלך השנה צפויה קמהדע לפרסם תוצאות ניסוי שלב 2 נוסף שהיא עורכת לטיפול בסוכרת נעורים. בתחום סוכרת נעורים קשה להשיג מובהקות במדגם בהיקף שבו נערך הניסוי בגלל הרעש האקראי הרב במדידת קצב התפתחות המחלה, ולכן יש ספק רב אם קמהדע תקבל תוצאה חזקות לאחר ניסוי זה שיעודדו מעבר לניסוי שלב 3. כדי להרחיב את השימושים האפשריים לתרופות מבוססות חלבון ATT ואת הבסיס המדעי לשימושים בחלבון שהחברה בוחנת, חתמה קמהדע על הסכם לשיתוף פעולה מדעי עם חברת מסחור הטכנולוגיה של אוניברסיטת בן־גוריון.

בין רצף ההודעות השליליות, ב־25 באוגוסט קמהדע סיפקה קצת נחת למשקיעים במניה כשקיבלה אישור לשיווק בארה"ב של החיסון שלה לכלבת שניתן לאחר מגע עם בעל חיים נגוע או חשוד כנגוע. קמהדע כבר משווקת חיסון זה בכמה מדינות בעולם, אך היקף המכירות עד עתה אינו מהותי. השוק בארה"ב לחיסון נאמד במכירות של יותר מ־100 מיליון דולר בשנה, והוא נשלט על ידי שתי חברות בלבד: Grifols (שהמטה שלה נמצא בברצלונה, ספרד), שאחראית ליותר מ־90% מהמכירות בארה"ב, וסנופי שאחראית ליתר המכירות.

פיתוח התרופה של קמהדע נעשה תוך שיתוף פעולה עם קדריון, המתמחה במוצרי פלסמה, והיא זו שמימנה את ניסוי שלב 3 בארה"ב. לקדריון יהיה רישיון בלעדי לשיווק התרופה לכלבת בארה"ב, היא תישא בכל עלויות השיווק שלה ותהיה מחויבת לרכישת כמויות מינימום שנתיות של המוצר לאחר קבלת האישור לשיווק. מנגד, קמהדע התחייבה לרכוש מקדריון את חומר הגלם העיקרי בייצור התרופה.

קמהדע נמנעה מלפרסם את כמויות המינימום בהסכם ואת הרווח הצפוי לה מההפרש בין העלות שבה תרכוש ממנה קדריון את החיסון לבין עלות הייצור. מכיוון שמחירי החיסון בארה"ב גבוהים ביותר מפי חמישה מהמחיר במדינות שבהן קמהדע מכרה את החיסון עד כה, פעילות זו צפויה להיות רווחית. ההערכות הן ששיעור הרווחיות הגולמית מייצור החיסון יהיה גבוה מ־50%.

ההסכם הוא לשש שנים, עם אופציה של קדריון להאריך אותו בשנתיים נוספות. אם קדריון תצליח להגיע לנתח שוק מהותי בארה"ב, פוטנציאל המכירות יהיה עשרות מיליוני דולרים בשנה, והרווחיות הנובעת מהן צפויה להתחלק בין קמהדע לקדריון. מכיוון שעיקר פרטי ההסכם חסויים, ניתן יהיה לקבל הערכה טובה לרווחיות הצפויה לקמהדע ממוצר זה רק לאחר פרסום הדו"חות הכספיים של קמהדע אחרי השקת החיסון.

אפשר לראות אותה כהשקעה ארוכת טווח

קמהדע הגיעה לזינוק חד בתוצאות הכספיות שלה, והיא צפויה לעבור השנה לרווחיות. המכירות הצפויות של התרופה גלסייה לשייר צפויות לשמור על רווחיות החברה עד לסוף העשור, והשקת החיסון לכלבת בארה"ב תוכל להעלות את הרווחיות במיליוני דולרים בשנה. מנגד, מבנה ההסכם עם שייר מאפשר לאחרונה לעבור לייצור עצמאי של התרופה החל מהעשור הבא, וצבר המוצרים בפיתוח של קמהדע עדיין לא מצליח להביא את התרופה שתתפוס את מקומה של גלסייה כתרופה המובילה הבאה שתיוצר בקו הייצור של קמהדע.

לכן, תמחור מניית קמהדע לא צריך להתבסס בעיקרו על הרווחיות הנוכחית של החברה, מכיוון שמעבר לשלב השני של ההסכם עם שייר ישנה מהותית את הפעילות. הפעילות הנוכחית יחד עם קופת המזומנים צריכה להספיק לקמהדע בהמשך הפיתוחים של תרופות חדשות שהיא מבצעת. תמחור מניית קמהדע תלוי בעיקר בהתקדמות פיתוח מוצרים אלה כמו גם בהיקף המכירות של גלסייה — שיקבע את היקף התמלוגים שקמהדע תקבל לאחר המעבר לשלב השני של ההסכם — ושל החיסון לכלבת. מכיוון שהפיתוח של התרופות החדשות צפוי לארוך שנים לא מעטות, משקיעים במניה צריכים לראות אותה כהשקעה ארוכת טווח שתלויה בתוצאות הניסויים על אותן תרופות בפיתוח.

עבור קרן ברוש, שנכנסה להשקעה בחברה מתוך ציפייה להצפת ערך בחברה, מדובר באתגר לא פשוט. קיצוץ הוצאות המחקר והפיתוח הגבוהות יתרום לרווחיות של קמהדע בעשור הנוכחי, אבל יגיע על חשבון העשור הבא.

ייתכן שהמהלך של קרן ברוש יתמקד דווקא בניסיון למכור את קמהדע לאחת החברות הגדולות המתמחות בתחום שלה, ובכך להשיג פרמיה על המכירה. מכירה כזאת יכולה להיות כדאית לכל הצדדים, מכיוון שקמהדע סובלת מחיסרון הנובע מהיקף הפעילות הקטן שלה יחסית למתחרות. רוכשת גדולה תוכל לנצל את יכולות הייצור והטכנולוגיות המתקדמות של קמהדע לייצור המוצרים של הרוכשת הפוטנציאלית בתרחיש שבו קמהדע לא תצליח לפתח תרופות מהותיות חדשות שיהוו תחליף לגלסייה לאחר שייצורה יעבור לחברת שייר, ובמקביל ליהנות מזרם התמלוגים שקמהדע תקבל משייר.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה